一、核心观点

固收市场方面,上周债市围绕5月经济数据、陆家嘴金融论坛及银行限制债券投资期限传闻等交易,在上周中消息面影响下,短债行情一度启动,利率曲线走向牛陡,但随着各种利好消息被证伪,债市再次回归震荡行情,下行进入平台期暂时休整。债市低波震荡中,机构逐步挖掘新老券利差,其中多头抱团于部分超长端老券,20Y、50Y国债行情较强。全周来看,债市整体维持震荡局面,其中30y、10y、1y国债收益率分别变化-1bp、-0.4bp、-5bp收于1.84%、1.64%、1.36%。期限利差方面,30y-10y、10y-1y期限利差分别变化-1bp、4bp收于20bp、28bp。5月以来基本面的高频数据略有走弱,加上近期央行对资金面呵护态度明显,债市看多情绪有所升温。但债市胜率仍在但赔率不足的情况可能延续,向下突破需要资金利率继续下行、经济预期反馈强化、央行态度进一步转松等催化,逢调整可适当增配,窄幅震荡下适当保持久期,关注超长端的结构性机会。

二、债券市场

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

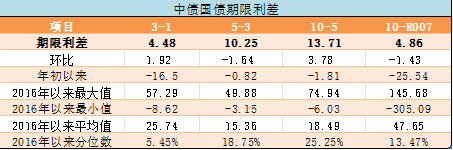

表:中债国债期限利差

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

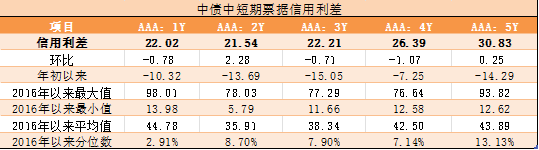

表:中债中短期票据信用利差

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

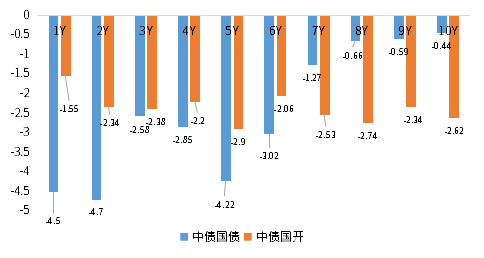

上周中债国债收益率和中债国开收益率整体下行。其中,中债国债1年期收益率下行4.5BP至1.3552%,3年期下行2.58BP至1.4%,5年期下行4.22BP至1.5025%,10年期下行0.44BP至1.6396%。

高等级票据信用利差走势分化。中债1年期AAA级中短期票据信用利差收窄0.78BP,中债2年期AAA级中短期票据信用利差走阔2.28BP;中债3年期AAA级中短期票据信用利差收窄0.71BP。

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

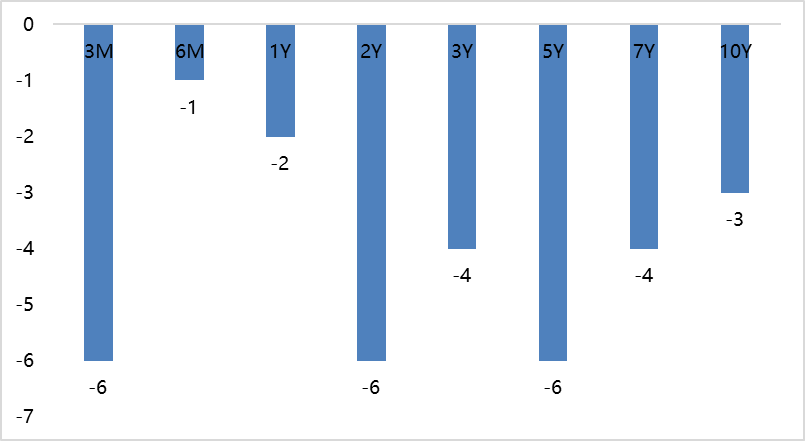

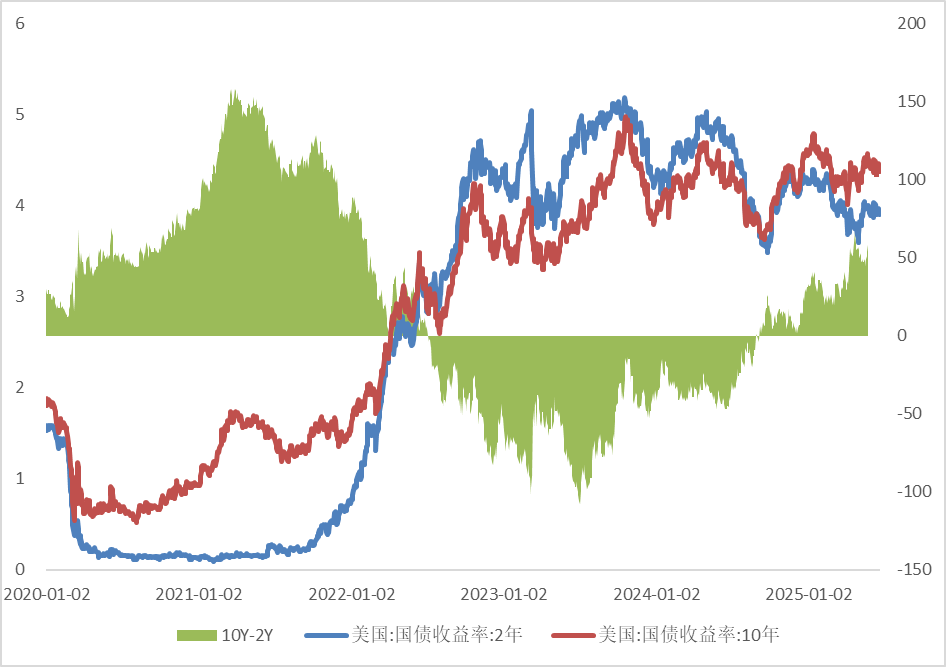

上周美债收益率整体下行。上周10年期美债收益率下行3BP,10年期国债收益率下行0.44BP,中美利差倒挂程度减弱。全周来看,1年期美债收益率下行2BP,3年期美债收益率下行4BP,10年期美债收益率下行3BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

三、债券市场展望和策略

上周关税谈判未有新增信息,当前中美谈判达成协议框架但结构性议题及关键产品出口限制仍然僵持,债市对谈判进展反应基本钝化,预计后续关税问题大概率仍将反复,但短期并不是交易重心。上周伊以冲突持续演绎,后续随着美国加入预计烈度将继续上升,对此我们认为如果冲突延续并持续拉升油价,滞胀及衰退风险下全球风险资产将呈现规避风险的状态,整体利好债市情绪。国内基本面变化方面,M1在经历了“924”以来的短暂回暖后,4月份开始又有所弱化,说明前期化债带来的企业现金流改善并未对居民端构成有效传导。而5月份金融数据也可以看到信贷冲量逐步见顶,说明有限的财政力度带动的信贷回暖从高度和持续性上都难言乐观。5月份的社零数据超预期,但考虑到国补更多的是透支需求,后续逐步走弱的概率较高。陆家嘴论坛整体符合市场预期,即涉及政策增量的信息不会太多,一方面不涉及财政,而财政才是修复市场信心的关键,另一方面当前经济增速并不差,出政策的急迫性也不强。考虑到4月政治局会议表态以“稳”为主,财政政策难以给到向上的驱动,债市中期做多逻辑依然稳固,过往经验显示利率在横盘震荡后多数下行。

策略层面,如果现阶段债市回归基本面定价,那么市场环境也依然有利于债市。我们此前的周报里也提及过去年“924”反映的更多的是政策态度的变化,而并非政策方向的变化。当前核心问题在于产能过剩及内需疲软导致的企业端利润不足,除非政策层能够直接补贴至居民部门,抑或加大政策力度打通企业端利润至居民端收入的传导路径,否则私人部门信用周期很难起来,更何况关税也仅仅是暂缓90天,并且关税力度也高于过往,那么长端依然有其配置价值。随着关税谈判落地带来的情绪冲击逐渐消退,我们观察到美国经济走弱的背景下第二轮抢出口的效应是在减弱的,叠加上财政给到的内需冲量减弱,那么近期情绪或供给冲击也至少是年内的高点,操作思路建议逢调整买入。至于6月份银行浮盈仓位的止盈,我们认为无需过于担心,因为今年3月份在信贷开门红的支撑下经济预期整体是向上的,而6月份从高频数据看基本面跟随一线二手房价格回调而加速见顶回落,当前宏观基本面依然支持债市走高。今年高层格外重视预期管理,利率自我强化式螺旋下行很难看到,那么机构强学习效应下收益和回撤难以兼得,需要买预期卖现实。经常关注我们观点的朋友可以发现近期债市的表现在逐步兑现我们此前推荐回补长端仓位的逻辑,尽管央行最终通过买断式逆回购呵护债市,重启买卖国债的时点可能延后,但随着资金面转松带来短端利率的下降,长端利率也会跟随期限利差回补而下降。中长期看,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。信用债方面,当前债市情绪整体较好,若伊以冲突后续进一步扩大打击权益市场风险偏好,在资金面整体较为宽松的支撑下中长久期信用品种表现或更好。

#白酒股集体上涨,可以上车了吗?#

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。