一、核心观点

固收市场方面,上周债市围绕4月经济数据、存款和LPR下调及超长端供给等交易,前半周债市先扬后抑,中长端收益率受LPR调降预期及政策落地影响先下后上,30年期国债波动显著;后半周债市延续震荡格局,受权益市场压制、新债供给及资金面扰动,现券收益率窄幅震荡上行,机构分歧加剧,市场整体维持多空拉锯态势。全周来看,债市呈现震荡整理格局,其中,30y、10y、1y国债收益率分别变化1bp、4bp、0bp收于1.89%、1.72%、1.45%。期限利差方面,30y-10y、10y-1y期限利差分别变化-3bp、4bp收于17bp、27bp。随着中美关税谈判暂告一段落,90天的缓冲期意味着外部扰动逐步减弱,而政策面的下个博弈节点预计要到7月份的政治局会议,短期债市方向并不明朗且对利空因素较为敏感,重点关注5月份谈判落地后基本面特别是地产数据的变动,这是后续债市重要的观测方向。

二、宏观动态

央行行长潘功胜主持召开金融支持实体经济座谈会。会议要求实施好适度宽松的货币政策,满足实体经济有效融资需求,保持金融总量合理增长。加力支持科技创新、提振消费、民营小微、稳定外贸等重点领域,用好用足存量和增量政策。强化货币政策执行和传导,维护市场竞争公平秩序。

我国存贷款利率同降。我国最新一期LPR出炉,1年期降至3%,5年期以上降至3.5%,均下降10个基点,为去年10月以来首次下调。与此同时,国有六大行及部分股份行启动年内首次人民币存款利率下调,对活期、定期、通知存款利率下调幅度在5到25bp之间,其中一年期存款首次跌破“1%”。多家国有银行大额存单利率也同步下调,部分期限降幅高达35bp。紧随LPR下调,北京、上海下调房贷利率10个基点。

三、市场回顾

(一)资金市场

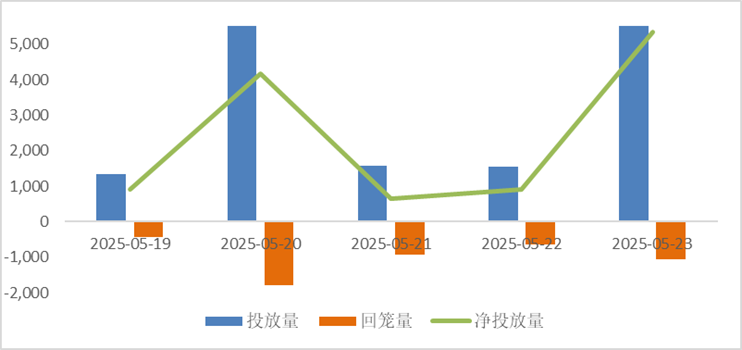

公开市场操作:上周央行开展9460亿元7天期逆回购操作、5000亿元MLF及2400亿元国库现金定存,因有4860亿元7天期逆回购到期,整体上实现净投放12000亿元。

图:上周公开市场操作情况

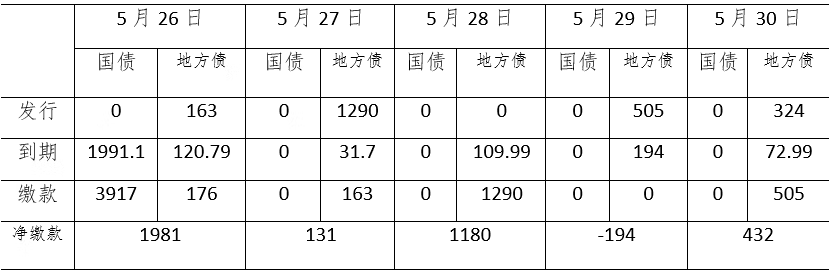

政府债发行:本周国债计划发行0亿元,地方政府债计划发行2282亿元,整体净缴款3531亿元。

图:5月26日-5月30日政府债发行缴款 单位:亿元

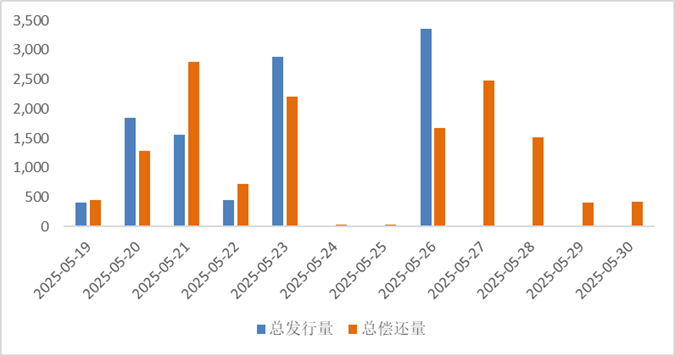

同业存单发行:本周(5月26 -30日)存单到期6570亿元,规模低于前一周的7460亿元,后续一周存单到期量将边际回落,不过规模仍维持6000+亿水平。

图:同业存单到期与发行

回购市场:在央行加码流动性投放的背景下,资金面延续渐进修复趋势,不过在税期走款首日边际收紧。上周一至上周四资金价格逐步下台阶,隔夜利率由前一周五的1.6%水平修复至1.4%-1.5%区间,DR001下行15bp至1.48%,R001下行13bp至1.53%;7天资金价格同样降至1.5%水平,DR007、R007分别下行7、5bp,至1.57%、1.58%。上周五(23日)在特别国债发行和税期走款首日的影响下,资金面边际收敛,DR001、R001单日均上行9bp,分别至1.57%、1.61%,7天资金利率同样抬升,DR007、R007分别升至1.59%、1.63%。

票据利率:上周票据利率趋势上跌后回暖,但整体呈区间震荡。上周初大行降价收票,买盘情绪释放,票价震荡下行;上周三开始大行报价有所抬升,而卖盘坚持压价,买卖双方拉锯,票价整体震荡;上周五随着部分大行抬价进场收票,卖盘出票情绪提振,供需情绪逐步升高,票价震荡上涨,午后,市场交投清淡,供需两弱,票价小幅调整。

(二)债券市场

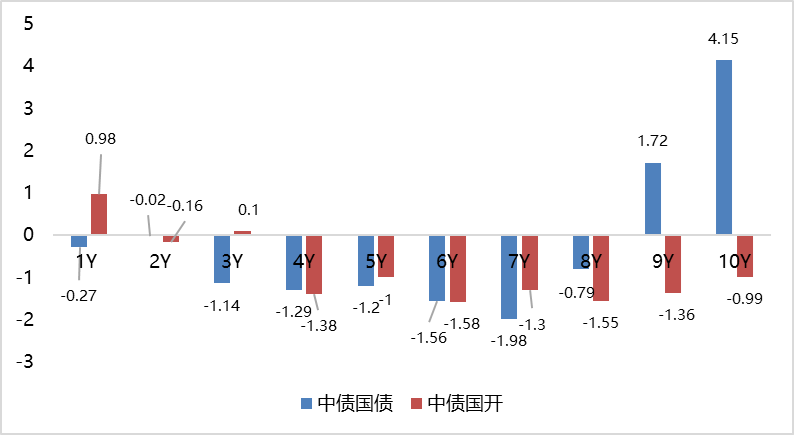

图:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

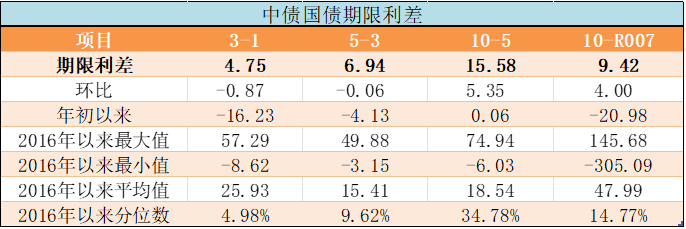

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

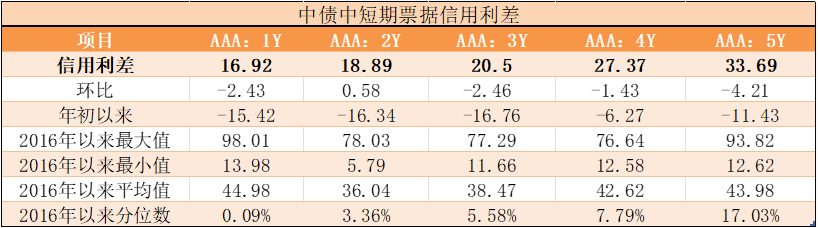

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率多数下行。其中,中债国债1年期收益率下行0.27BP至1.4481,3年期下行1.14BP至1.4956,5年期下行1.2BP至1.5650,10年期上行4.15BP至1.7208。

长期限高等级票据信用利差收窄。中债1年期AAA级中短期票据信用利差收窄2.43BP,中债2年期AAA级中短期票据信用利差走阔0.58BP;中债3年期AAA级中短期票据信用利差收窄2.46BP。

四、债券市场展望和策略

上周中美关税谈判暂无最新进展,但上周五特朗普突然再度威胁欧盟加征50%的关税表明关税谈判的反复预期仍在,包括后续的行业关税以及留有谈判余地的芬太尼关税,参考18-19年的中美贸易谈判过程均有可能再度扰动市场走势。后续债市再次全面做多的驱动主要来自两条,一是国内对美的转口贸易遭到美国及其盟友的全面围剿,二是美国后续面临可能的衰退时导致国内出口全面下行。国内基本面变化方面,我们认为关税压力已开始导致基本面出现消极信号,从4月份金融数据可以看到社融依然通过政府融资维持冲量,在去年打击手工补息的低基数下,新口径下M1的超预期回落表明私人部门货币活性也开始重新趋弱。并且近期居民端一线房价也再度环比走弱,而4月政治局会议表态又以“稳”为主,尽管央行给到了超预期的降准降息,但财政政策以存量加速为主,难以给到向上的驱动,债市中期做多逻辑依然稳固。

策略层面,如果现阶段债市回归基本面定价,那么市场环境也依然有利于债市。我们此前的周报里也提及过去年“924”反映的更多的是政策态度的变化,而并非政策方向的变化。除非政策层能够直接补贴至居民部门,抑或加大政策力度打通企业端利润至居民端收入的传导路径,否则私人部门信用周期很难起来,更何况关税也仅仅是暂缓90天,并且关税力度也高于过往,那么长端依然有其配置价值。具体观测指标可参考居民部门定存同比增速与企业活期存款同比增速差以及企业利润,前者指向化债进度放缓及一线房价转跌背景下的居民部门缩表倾向,后者则是打通国内正循环的关键。随着关税谈判落地带来的情绪冲击逐渐消退,如果后续基本面数据开始走弱,近期情绪或供给冲击也至少是年内的高点,操作思路完全可以逢调整买入。因为今年高层格外重视预期管理,利率自我强化式螺旋下行很难看到,这就意味着在机构强学习效应下收益和回撤难以兼得,需要买预期与卖现实,我们维持前周判断继续推荐回补长端仓位并等待下一个驱动因素,从央行货政报告的表态看,后续若政府债发行明显放量,央行大概率会重启买债以配合财政。中长期看,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美硬脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。信用债方面,当前债市对利空因素较为敏感,由于资金面整体较为宽松,建议继续关注短久期信用品种。

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

#特朗普签令加速核能建设,推动核电复兴#

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。