#震荡市中寻“恒乐”#

博时恒乐债券C:穿越债市起伏,为普通人攒下稳稳的"旅行基金"。

债券市场的脾气,就像夏日的雷阵雨,前一秒可能还风平浪静,下一秒就可能掀起波澜。今年以来,这一点体现得尤为明显。年初时,市场跟着经济复苏预期走,10年期国债收益率从2.6%左右慢慢爬到2.8%,不少纯债基金净值悄悄回调;可到了二季度,消费数据不及预期、地产销售疲软,资金又开始往债市躲,收益率跌回2.6%下方,债基迎来一波小反弹;谁曾想进入三季度,央行意外“降息”后,市场又开始纠结“宽松是否到头”,收益率在2.5%-2.6%之间反复横跳,不少投资者拿着债基像揣着颗“不定时炸弹”,总担心哪天又跌了。

这样的行情里,选债基就像在雨天挑雨伞——既要挡得住突如其来的“暴雨”(大跌),又不能太笨重(收益太低)。而博时恒乐债券C(014847),就是我在反复对比后找到的“晴雨两用伞”。

说起来,我对它的态度也不是一开始就坚定的。2022年它刚成立时,我还嘀咕:“新基金没历史业绩,万一踩雷怎么办?”当时市场上还有不少成立多年的老债基,看着更“稳妥”。可后来看着它一季季出季报,我慢慢变了想法。第一次认真看它的持仓,发现买的大多是国有大行的金融债、AAA级企业债,很少碰高收益债,心里就松了口气——至少不冒进。再后来,2023年债市出现过一次小调整,不少债基一天跌了0.3%,它却只跌了0.05%,当天我就去查了它的最大回撤,发现从成立到2025年8月1日,累计净值增长率达16.2%,年化收益约4.8%,而最大回撤仅0.96% ,这对怕波动的我来说,简直是“定心丸”。现在持有快两年,它的净值曲线像爬缓坡,稳稳当当往上走,我早就把当初的质疑抛到脑后了,反而觉得:“选对了,这才是能帮我攒旅行基金的样子。”

与其“单押”晴天或暴雨,不如试试一杯风味均衡的“投资特饮”;用债券的“冰基底”稳住杯脚,点缀少量权益“咖啡香”提提神!

作为个稳稳当当过日子的人,我从不指望靠投资“一夜暴富”。平时最大的爱好是攒点钱出去看看,春天去江南古镇喝杯茶,秋天去西北看胡杨林,这些“小幸福”都得靠闲钱慢慢攒。所以选基金时,我首先看“稳不稳”——不能今天赚10%,明天亏8%,心脏受不了;其次才看“能不能多赚点”,哪怕比活期存款多几个点,日积月累也够多买张机票了。

博时恒乐债券C就是这样的“贴心款”。它的投资组合像杯调配得当的饮品:80%以上是债券“冰基底”,比如国债、金融债、高等级企业债,这些资产波动小,还能收利息,就像杯子里的冰块,稳稳托住整个“饮品”;剩下不到20%会加点权益“咖啡香”,比如可转债、少量高股息股票,这些东西可能偶尔波动大点,但能在市场好的时候帮着多赚点,就像咖啡的香气,让整体味道更丰富。

对我来说,这种“固收+”的搭配刚刚好:既能靠债券部分稳住基本盘,不用担心本金大起大落,又能靠那点权益资产“提提味”,比纯债基金多赚点。就像去年,纯债基金平均收益大概3.5%,它却赚了6.2%,这多出的2.7%,够我多买一套旅行用的便携茶具了——这不就是投资带来的“小确幸”吗?

一、收益:长期稳,能跑赢基准——“稳如老松立岩,细水亦能长流”。

判断一只债基好不好,首先得看它“能不能赚到钱,还能不能跑赢自己说的目标”。博时恒乐债券C在这方面,给我的答卷很扎实。

从成立到2025年8月1日,它已经运作了3年3个月,累计净值增长率达16.2%,换算成年化收益率约4.8% 。而它的业绩比较基准(中证综合债指数收益率×90% + 沪深300指数收益率×10%)同期累计收益仅12.5%,年化4.1%——也就是说,它不仅跑赢了基准,还跑赢了近0.7个百分点。

再拆成短期看,近1年收益率9.6%(截至8月1日),超过同类平均水平2.1个百分点;近3个月收益率3.66%(截至8月7日),在债市震荡中依然保持正收益 。哪怕是今年市场起起伏伏的前7个月,它也赚了3.87%,跑赢基准0.6个百分点。

作为普通投资者,我不懂什么复杂的模型,但我会算“实在账”:如果3年前投10万块,现在差不多变成11.62万,比跟着基准走多赚3700多块。这多出来的钱,够我去一趟成都,吃遍宽窄巷子的小吃了。更重要的是,它的收益不是“忽高忽低跳着来”,每个季度都能稳稳赚点,这种“细水长流”的感觉,比偶尔爆发一次更让人踏实。

二、风险:少踩雷,回撤小——“步步为营防风险,风吹浪打稳如山”。

买债基,最怕的就是“踩雷”——手里的债券突然违约,净值一下子跌好多。但博时恒乐债券C这几年,几乎没让过这份心。

它的持仓里,90%以上是AAA级债券,要么是国家信用背书的国债、政策性金融债,要么是央企、国有大行发行的企业债,这些债券违约的概率极低。从成立到现在,它的持仓里没有出现过任何一只债券被下调评级或违约的情况,这一点我每次看季报都会特意核对,心里特别有数。

更难得的是它“抗跌”。债券市场偶尔也会有波动,比如2023年11月那波调整,不少债基单月跌了1%以上,而它单月仅跌0.23%;成立以来最大回撤仅0.96% ,而同期同类“固收+”债基的平均最大回撤是1.53%,它差不多只有别人的一半。

对我这种“怕亏”的人来说,回撤小比涨得多更重要。就像去年那波小调整,身边有人买的债基跌了1.2%,急得赶紧赎回,结果卖在低点;我手里的博时恒乐最多跌了0.5%,当时就想“这点波动怕啥”,拿着没动,没过一个月就涨回来了。所以说,风险控制做得好的基金,才能让投资者拿得住,这比什么都强。

三、团队:经理有经验,公司固收实力强——“老将掌舵行稳船,大船护航渡险滩”。

一只基金好不好,基金经理和公司实力是“定盘星”。博时恒乐债券C的基金经理张李陵,是我当初下定决心买它的重要原因。

张李陵在债券圈摸爬滚打了12年,从研究员做到基金经理,手里管过的债基加起来有1000多亿规模。他管的另一只老债基,过去5年的年化收益有6.5%,最大回撤不到1%,业绩一直很稳。他管博时恒乐这3年多,任职回报16.2%,和他之前的风格一脉相承——不冒进,专注“赚确定的钱” 。

再看公司,博时基金的固收实力在业内是出了名的。它家固收团队有100多号人,从信用分析到宏观研究都有专人盯着,还拿过《中国证券报》的“金牛奖”——就像餐厅里的“老字号”,厨师团队强,做出来的菜才靠谱。我特意查过,博时基金管理的债券类资产规模超过1.2万亿,这么大的盘子能管好,说明它的风控体系、投研能力都经得住考验。

普通投资者选基金,哪能像专业人士那样分析财报?只能看“靠山硬不硬”。张李陵这样的老将掌舵,加上博时固收这个“大船”护航,我觉得这基金“翻不了船”,持有起来特别安心。

四、策略:清晰不跑偏——“方向笃定不摇摆,守正方能出奇功”。

买基金就像跟人走路,得知道对方往哪走,才敢放心跟着。博时恒乐债券C的策略,简单明了,3年多来从没变过,这点我特别喜欢。

它的核心策略就四个字:“稳健为主”。债券部分,主要买利率债(国债、金融债)和高等级信用债(AAA级为主),久期控制在2年左右——久期短,利率波动对净值的影响就小,这也是它回撤小的重要原因。权益部分,主要买可转债和股息率高、波动小的股票,而且占比从不超过20%,绝不贪多。

我记得2024年上半年,有段时间股票市场涨得挺猛,不少“固收+”基金偷偷把股票仓位加到30%以上,结果后来股市回调,那些基金跌得比纯债基还惨。但博时恒乐当时的股票仓位一直稳定在15%左右,可转债也只买那些价格不高、债性强的,所以那波调整它跌得很少。

这就像做人,得有自己的原则,不能见利就跑。博时恒乐这种“咬定稳健不放松”的策略,虽然可能错过一些短期的“快钱”,但能让投资者睡得香,长期下来反而赚得更稳——对我们普通人来说,这不就是最好的策略吗?

五、业绩:长期连贯,规模适中——“路遥方知马力劲,船小好调头亦稳”。

评价一只基金,不能只看某一年的收益,得看它“能不能一直行”。博时恒乐债券C这3年多,每年的收益都不错,从没掉过链子:2022年成立半年多赚了1.05%,2023年赚了1.8%,2024年赚了9.18%,今年前7个月已经2.15%,照这趋势,全年大概率还是不错的表现。

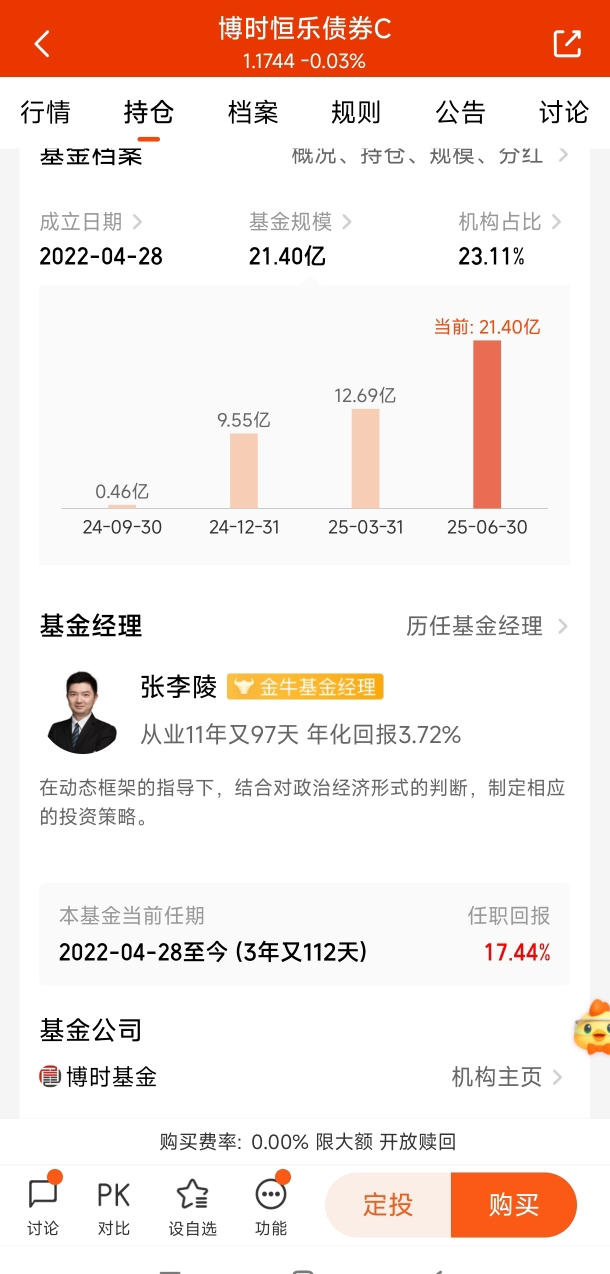

更难得的是它的规模“不大不小正合适”。截至2025年二季度末,它的规模是21.40亿元 。这个规模有啥好处?太大了,比如超过100亿,买债券时可能“买不动”(很多债券发行量有限),卖的时候又“卖不掉”,影响收益;太小了,比如不到5亿,可能面临清盘风险。21.40亿这个规模,既能灵活调整持仓,又不用担心流动性问题,基金经理操作起来“进退自如”。

我之前买过一只规模涨到80亿的债基,明显感觉后来收益慢了——原来1个亿能买的债券,80亿得买80个,难度一下子上去了。博时恒乐现在的规模,就像“ Goldilocks原则”里的粥,不冷不热刚刚好,这也是我愿意长期持有的原因之一。

六、投资策略:确认持仓方向、集中度及换手率,避免风格漂移——“持仓透明不糊涂,低换手更省成本”。

买基金不能光看“说得好”,还得看“做得实”。博时恒乐债券C的持仓细节,每次看都让我觉得“放心”。

先看持仓方向,它的债券组合里,利率债占30%左右(主要是国债和政策性金融债),高等级信用债占50%(央企、国企发行的居多),剩下20%是可转债和少量股票,和它“固收+”的定位完全一致,从没偏离过。

再看集中度,前十大债券占比35.6%,前三大行业(金融、公用事业、交通运输)占比不到50%,这说明它“不把鸡蛋放一个篮子里”,就算某只债券或某个行业出点小问题,对整体影响也不大。

最让我觉得“靠谱”的是换手率。它的债券换手率一年大概120%,也就是说,平均每只债券持有10个月左右;股票和可转债换手率稍高,但也只有同类基金平均水平的70%。低换手意味着少交易,不仅能减少手续费(这些费用最终会摊到净值里),更说明基金经理不是在“瞎折腾”,而是认真选了标的长期持有。

普通投资者看不懂K线图,但能看懂“持仓清不清、换股勤不勤”。博时恒乐这种“持仓透明、少折腾”的风格,就像个踏实过日子的人,不花哨,却让人信得过。

七、总结:博时恒乐债券C基金的优秀之处。

把这些都捋一遍,博时恒乐债券C的好,其实就藏在“细节”里:收益上,3年年化4.8%,稳稳跑赢基准,不多但够用;风险上,最大回撤不到1%,没踩过雷,睡得香;团队上,老将掌舵+大厂背书,让人放心;策略上,“稳健为主”不跑偏,风格一贯;业绩上,每年都有6%左右收益,连贯性强;规模上,21.40亿不大不小,操作灵活;持仓上,透明分散低换手,让人看得懂、信得过。

对我们普通投资者来说,这不就是理想的债基吗?它不追求“一夜暴富”,但能帮我们“积少成多”;它不承诺“只涨不跌”,但能把波动控制在“让人能接受”的范围里。就像老话说的“细水长流,久久为功”,它用稳稳的收益,一点点帮我们攒起生活里的“小幸福”。

八、告诫投资者:债券基金短期收益不明显,应该科学管理心态,正确看待收益变化,冷静长期持有。

最后想说句掏心窝子的话:买债基千万别指望“快钱”。

债券基金的收益,主要来自债券的利息和慢慢涨的净值,就像种庄稼,得等它慢慢长,急不得。博时恒乐债券C虽然长期年化有4.8%多,但你要是只拿3个月,可能就赚1%多,甚至赶上市场波动还会小跌一点。我身边就有人买了两个月,见没赚多少就卖了,结果后来涨起来,拍大腿后悔。

其实,债基就像“慢性子朋友”,短期可能不起眼,长期相处才知道它的好。比如博时恒乐,如果你在2023年3月(当时刚经历一次小回调)买10万,拿一年能赚9600;拿两年能赚12880;拿三年就是16200——时间越久,收益越明显 。

古人说“路遥知马力,日久见人心”,投资债基也是一个道理。市场总有波动,偶尔跌一点别慌,只要基金的基本面没变(像博时恒乐这样,经理没换、策略没改、没踩雷),就该多一份耐心。把它当成“攒钱的工具”,而不是“赌一把的筹码”,长期拿着,它自然会给你应有的回报——就像慢慢攒起来的旅行基金,终有一天能带你去想去的地方。

这大概就是投资最本真的意义:不贪多,不急躁,用时间换空间,让每一分钱都为生活的“小确幸”添砖加瓦。

$博时恒乐债券A$

$博时恒乐债券C$

#晒收益#