01

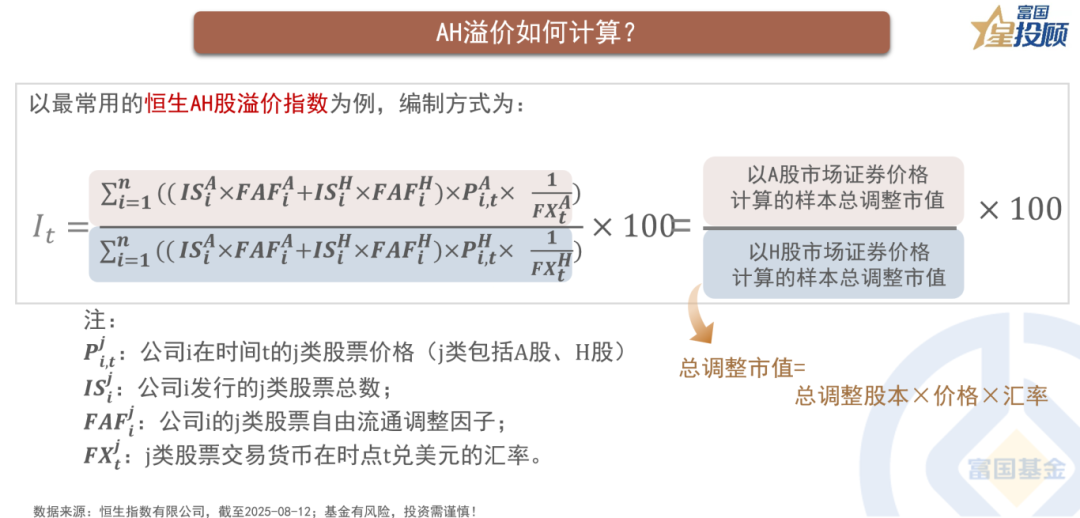

AH溢价如何计算?

AH溢价率衡量的是同时在内地和香港上市的公司,其A股股价相对H股股价的溢价程度。单只股票的AH溢价率很好计算,计算公式为[(A股价格/(H股价格汇率))-1]100%。AH溢价指数则衡量的是成分股的整体溢价程度。

以最常用的恒生AH溢价指数(HSAHP.HI,已更名为恒生沪深港通AH股溢价指数)为例,其计算方式是成分股A股市场证券价格计算的样本总调整市值与使用H股市场证券价格计算的样本总调整市值之比,指数以100为基准,高于100表示A股相对H股存在溢价。

02

为什么会产生AH溢价?

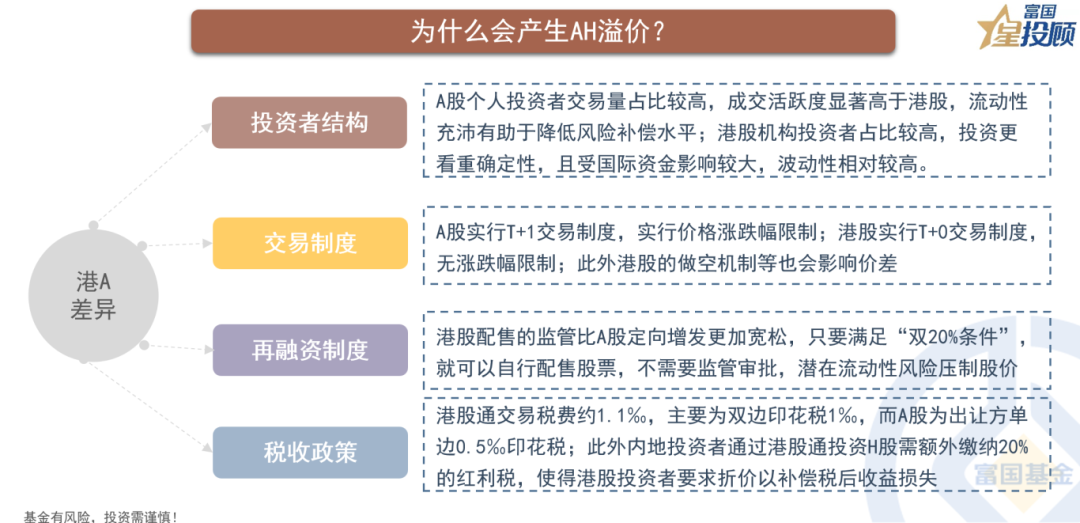

AH溢价长期存在,与港A在市场流动性、交易制度、再融资制度、税收政策等方面的差异有关。其一,流动性,A股个人投资者交易量占比较高,成交活跃度显著高于港股,流动性充沛有助于降低风险补偿水平;港股机构投资者占比较高,投资更看重确定性,受国际资金影响较大,波动性相对较高。其二,交易制度,A股实行T+1交易制度,实行价格涨跌幅限制,主板涨跌幅限制为10%,科创板和创业板为20%,ST股票为5%;而港股实行T+0交易制度,无涨跌幅限制,且港股成熟的做空机制使股票难以出现明显的估值泡沫。其三,再融资制度,港股配售的监管比A股定向增发更加宽松,只要满足“双20%条件”,就可以自行配售股票,不需要监管审批,潜在流动性风险压制股价表现。其四,税收政策,港股通交易税费约1.1‰,主要为双边印花税1‰,而A股为出让方单边0.5‰印花税;此外,内地投资者通过港股通投资H股需额外缴纳20%的红利税,使得港股投资者要求折价以补偿税后收益损失。

03

恒生AH溢价指数特征1:聚焦传统经济板块

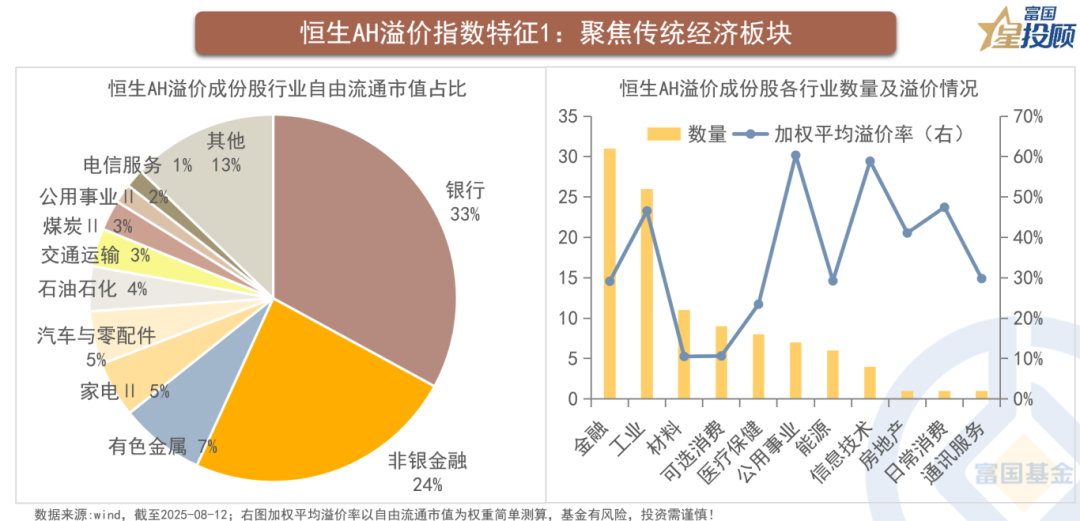

当前AH两地上市公司共160家,恒生AH溢价指数选取合资格通过互联互通交易同时以A股形式及H股形式上市、成交最活跃的中国内地公司,刻画了其中105只个股的表现。从行业分布看,主要聚焦以金融为代表的传统经济板块,银行、非银金融自由流通市值占比合计57%,这也使得该指数对当下新消费、创新药、AI等新经济板块的溢价情况反映效果有限。

04

恒生AH溢价指数特征2:溢价中枢阶段变化

自指数发布以来,AH溢价率中枢有逐步抬升趋势。第一个拐点出现在2014年底,彼时沪港通的开通,为外资进入中国内地市场开辟了关键的“北上”通道,同时也对港股市场原有的外资流入产生了一定“分流效应”。第二个拐点出现在2021年后,在国内基本面压力、海外美联储加息、地缘风险,以及监管层对医疗、教育、房地产、互联网等相关重要民生领域加强政策监管等多重压力下,外资对中国资本市场的风险偏好有所下降,港股尤其承压。而自2024年以来,AH溢价水平持续收敛。

05

AH溢价收敛:南向资金加速流入,缩窄港A流动性差距

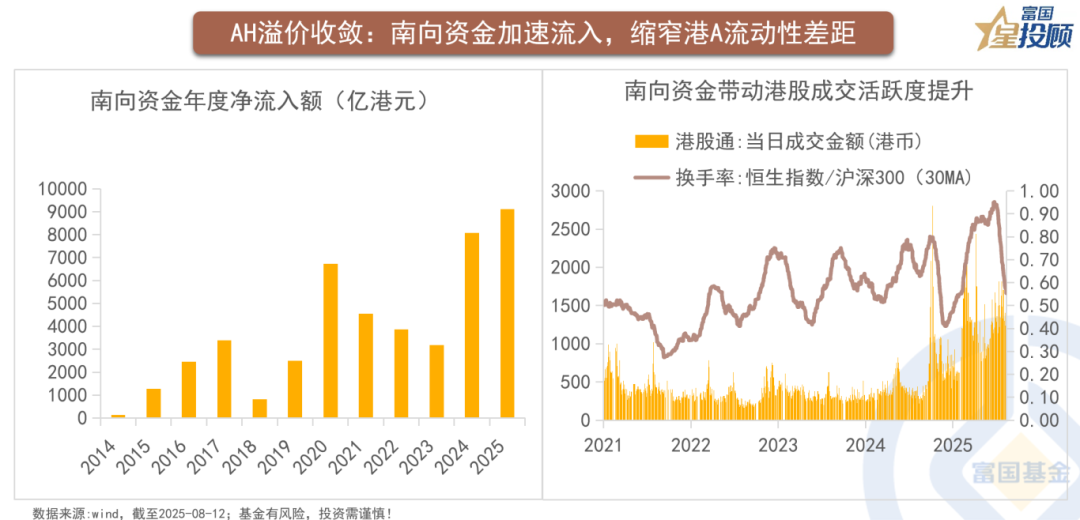

2024年以来南向资金加速流入港股,截至8月12日,2025年南向资金累计净流入9103亿港元,创年度净流入额历史新高。与此同时,南向成交占比提高带动港股成交活跃度显著提升,恒生指数/沪深300的相对换手率水平一度来到0.95的历史高位,不过近期有所回落。

06

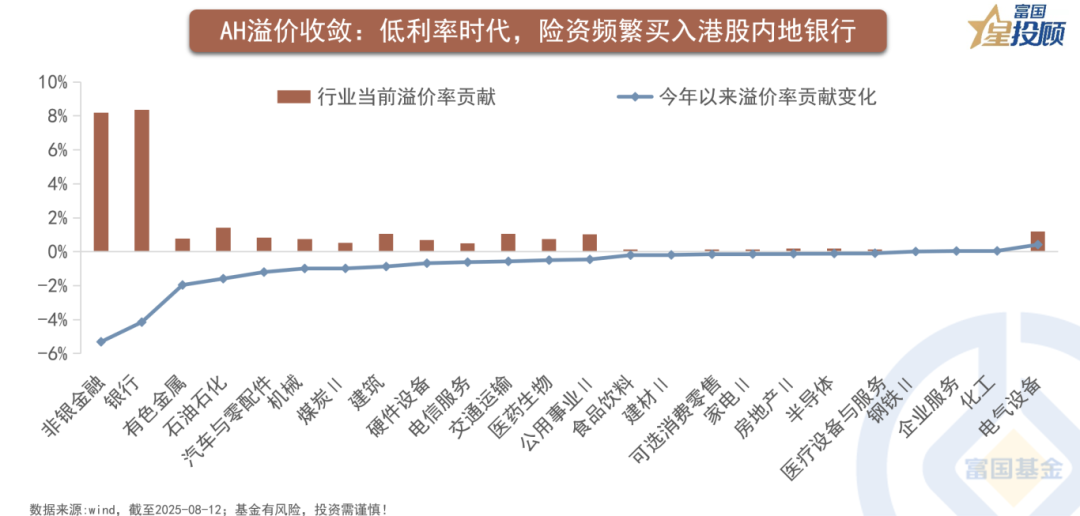

AH溢价收敛:低利率时代,险资频繁买入港股内地银行

整体来看,今年以来流通市值加权的AH溢价共下降20个百分点,其中非银/银行/有色金属/石化行业分别贡献了5.3/4.1/2.0/1.6个百分点,是AH溢价回落的主要原因;其中,低利率“资产荒”环境下,由于港股国有大行的股息率高于A股对应银行,今年以来险资频繁买入港股国有大行,使得银行板块AH溢价回落明显;而在资本市场改革、市场成交活跃的背景下,基本面支撑叠加H股的估值较A股明显更低,部分资金转向港股保险或券商,也带来了非银AH溢价的收窄。

07

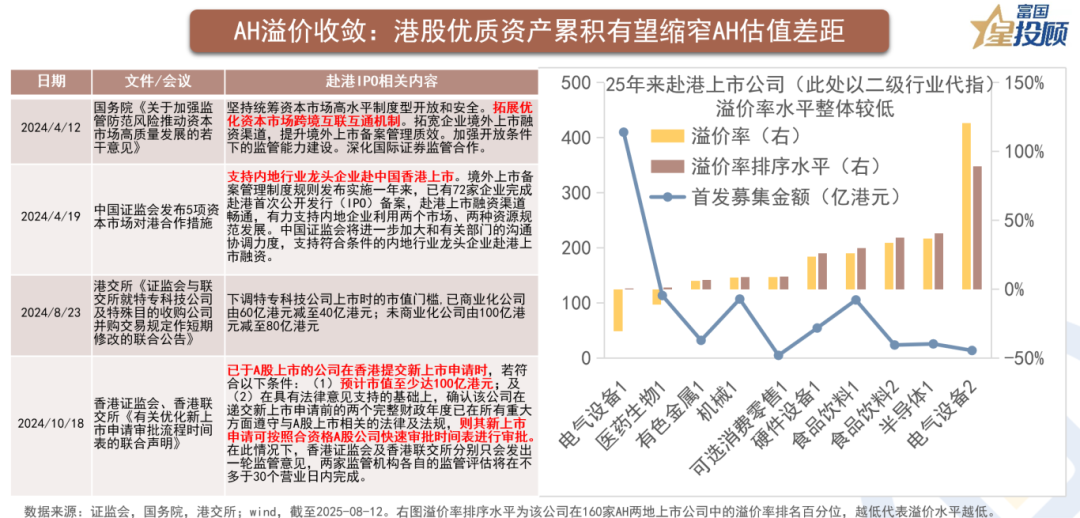

AH溢价收敛:港股优质资产累积有望缩窄AH估值差距

去年10月,中国香港证监会与联交所声明加快符合条件的A股公司审批流程,今年A股企业加速登陆港股。年初以来已有10家A股公司赴港上市,截至目前,溢价率水平在AH两地上市的160家公司中相对较低,其中部分港股已上市标的由于符合外资“审美”等原因,AH溢价甚至收窄至倒挂。在政策支持下,A股更多优质公司有望赴港上市,继续缩窄AH估值差距。

08

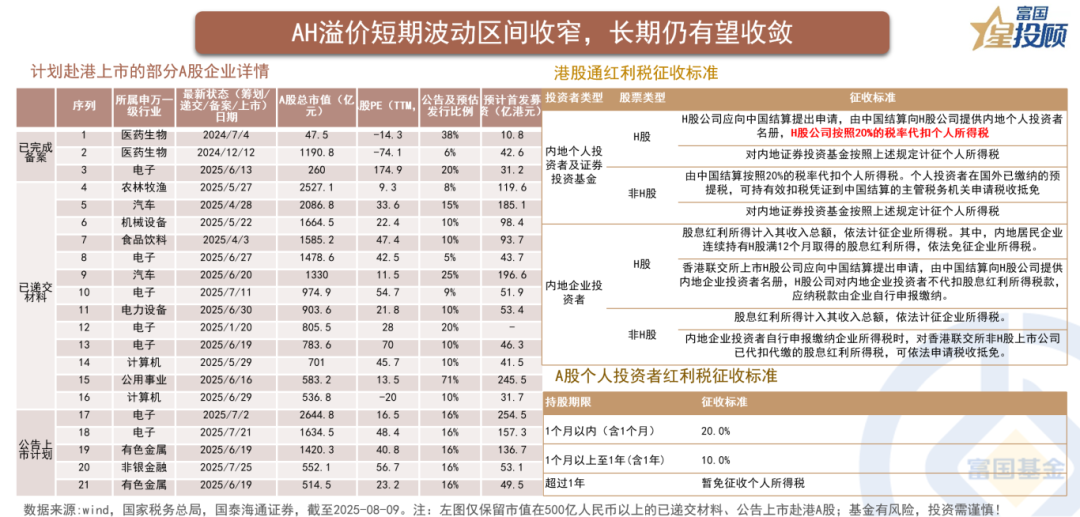

AH溢价短期波动区间收窄,长期仍有望收敛

在H股现行的20%红利税之下,基于投资港A股息回报相同的需求假设,根据D*(1-20%)/PH=D/PA,其中D代表分红,会得出PA/PH=125%的溢价底(针对红利投资),考虑到目前恒生AH股溢价指数成份股红利板块占比较高,当AH股溢价指数来到125,短期波动区间或也随之收窄,AH溢价率的收窄或更多以板块和个股的形式呈现。长期来看,当前A股企业赴港上市浪潮仍在延续,港股稀缺性优质资产有望继续积聚,以内资机构为代表的南向资金以及目前中国权益仓位较低的外资仍有较为可观的增配空间;叠加港股股息率吸引力较强以及潜在的制度红利税优化,AH溢价有望趋势性收敛。不过基于前文所提到的港A在市场流动性、交易制度等方面的差异以及AH溢价指数本身成份股对新经济稀缺性资产的反映不足,溢价收敛但难以消弭。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

#牛市旗手发力!如何把握券商掘金机会?##全球算力需求激增:光模块、PCB猛涨##数字货币活跃 人民币国际化迎新机遇##八月基金投资策略#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。