近期海外关税风波再起,但全球股市对此反应趋于钝化,是否意味着市场“交易逻辑”正在发生变化?当外部扰动脱敏、国内经济延续弱修复、沪指在3500点展开拉锯,投资者应当关注风险,还是继续重估机会?而随着政策预期升温、行业景气分化加剧,A股市场又呈现出哪些结构性信号?

关税钝化显现,市场定价回归基本面主导

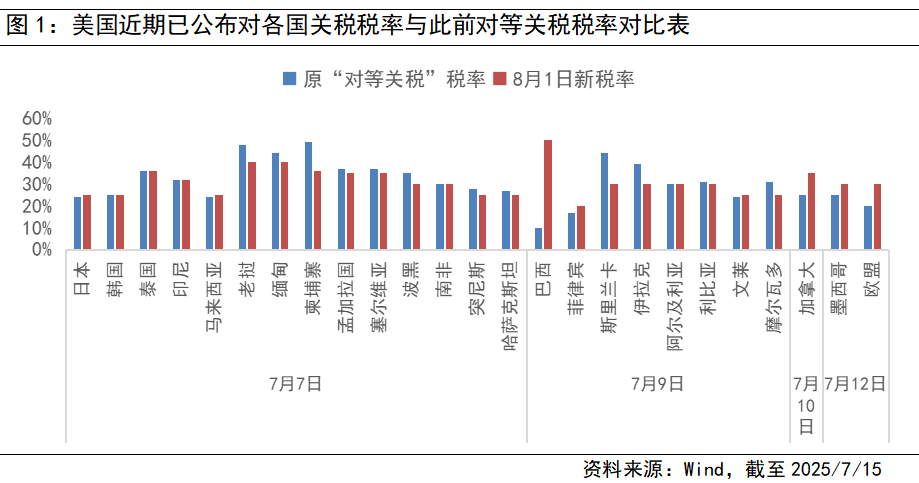

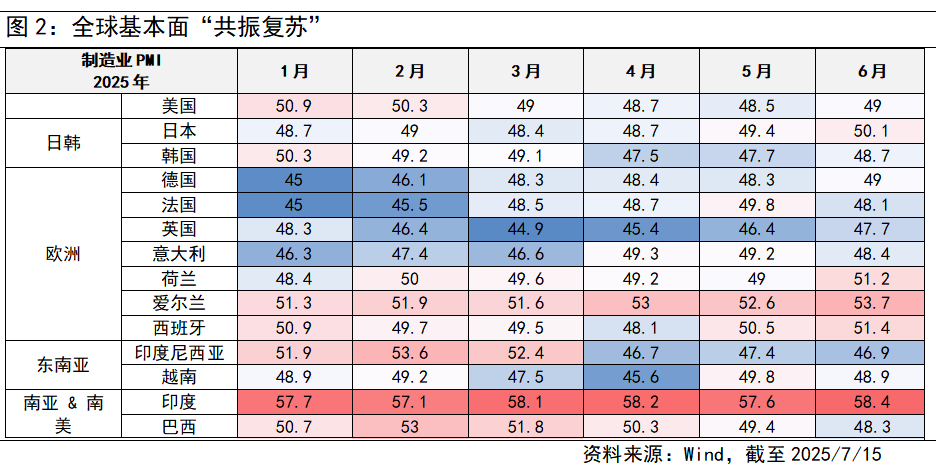

7月以来,特朗普延长所谓“对等关税”暂缓期,并对24个国家和欧盟27国发布了新关税条件。然而,与4–5月市场对“关税交易”的高敏感阶段不同,本轮市场反应明显钝化,“关税扰动”正被市场边际忽略。更值得关注的是,市场焦点正从外部扰动逐步切换至经济基本面的演变。这一过程与2020年初疫情期间的情绪修复路径极为相似:当时投资者起初担忧冲击持续性,但在全球共振宽松推动下,市场快速脱敏,转而定价“后疫情复苏”逻辑。当前关税周期的钝化,也正在经历类似的“情绪递减—预期切换”阶段。展望后市,“大美丽法案”支撑美国软着陆预期,叠加欧洲降息与财政扩张协同推进复苏,全球经济同步改善的预期正在升温,基本面有望重回市场定价核心。

国内经济延续弱修复,政策接续发力不可或缺

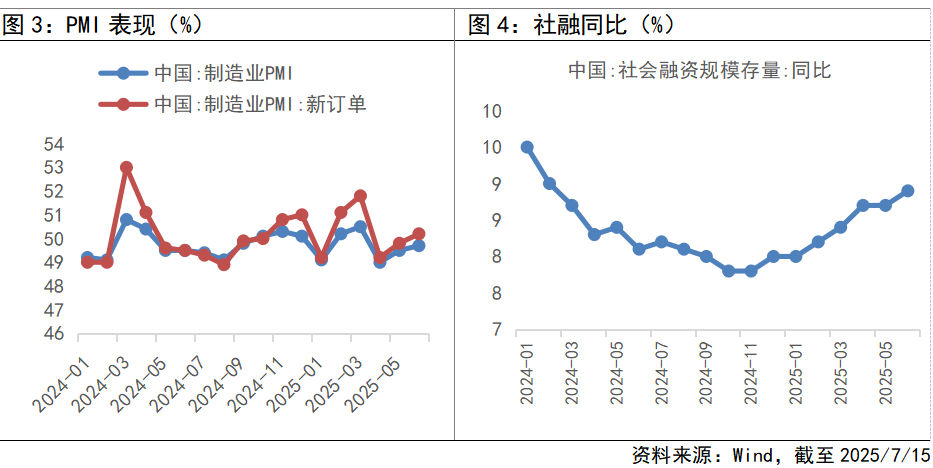

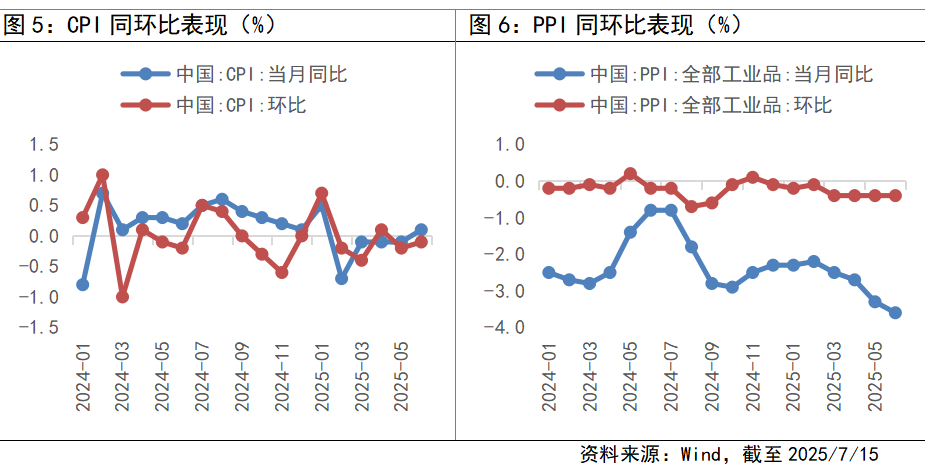

聚焦国内,从经济动能来看,6月制造业PMI回升至49.7%,分项上产需指数均来到扩张区间,新订单分项升至50.2%,但上行斜率明显放缓。同期,社融同比增速升至8.9%,总量超出预期,其中政府债和企业短期贷款是增长主力;但贷款受到季节性供需因素影响,持续性待观察。通胀方面,CPI同比回升至+0.1%,核心CPI升至+0.7%,创近14个月新高,反映“以旧换新”等政策对耐用品价格形成一定支撑。PPI同比降至-3.6%,主要系极端天气拖累基建类项目施工进度+关税冲击下出口敞口较高行业价格承压+中下游产能利润率仍偏低。整体而言,当前经济仍处于结构性修复过程中,内需回升依然偏弱,整体经济运行仍处于“弱现实、强预期”的阶段。下半年看,耐用消费品对核心商品价格的支撑或将减弱,同时国际贸易环境的不确定性也将影响企业出口,需求不足的问题依然值得重视,扩内需政策的接续发力不可或缺。

A股情绪修复延续,结构性机会持续释放

聚焦A股市场,在全球对关税冲击逐步“脱敏”的背景下,外部扰动对A股市场的影响力也在持续下降,投资逻辑也正从事件博弈回归基本面主导。短期来看,一方面,7月政治局会议临近,政策信号可能成为新的催化剂,带动基本面预期改善。虽然当前公布的经济数据整体韧性的背景下,大幅增量政策出台的迫切性相对较低,但面对下半年外需的不确定性和国内财政补贴效应的退坡,结构性增量政策依然可期。另一方面,中报季来临,业绩因子对市场的影响权重也将不断增大,关注高景气TMT领域、具有全球竞争力的中游制造、受益于政策补贴的内需消费以及券商、贵金属等业绩增速较高或边际改善的方向。中长期视角下,全球经济共振修复、国内新质生产力持续培育,中国资产重估逻辑未改,A股中期配置价值持续上升。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#1.2万亿投资!大基建爆发##创新药赛道持续活跃 行情空间有多大?##稀土价值重估持续!上涨空间有多大?##OpenAI发布重磅产品ChatGPT Agent#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。