在行为金融学中,日历效应作为市场非理性波动的重要体现,一直备受关注。其中,“五穷六绝七翻身”的市场谚语起源于20世纪80至90年代的香港股市,用以形象描述股票市场在年中阶段由弱转强的运行节奏。今年来看,6月指数区间震荡后向上突破,进入七月,关于A股是否会延续反弹的讨论如期而至——结构性行情,还是全面启动?七月行情背后到底有没有“胜率逻辑”?又该如何从中找到真正具备性价比的投资方向?

“七翻身”真有戏?数据告诉你答案

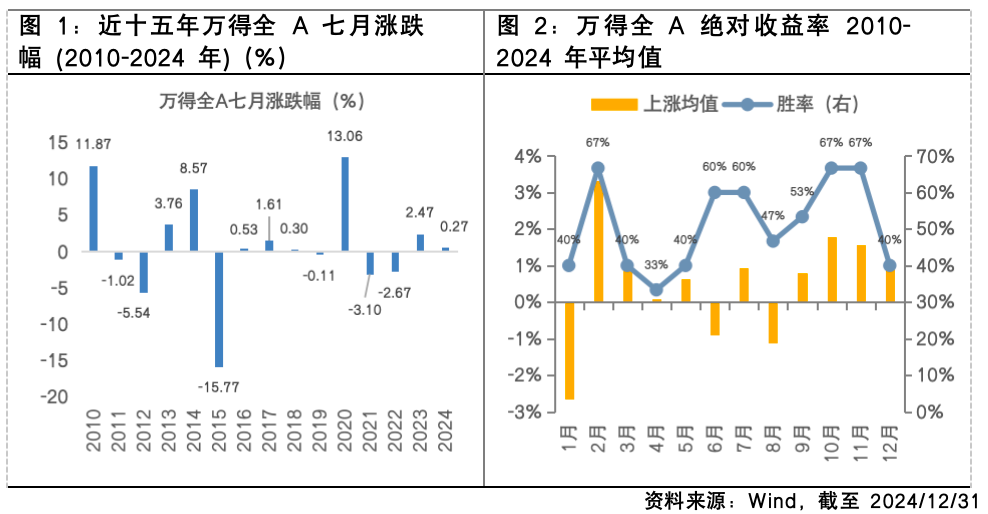

回顾过去15年(2010–2024年)万得全A指数表现,“七翻身”确实是有迹可循的特征。数据显示,2010–2024年万得全A指数6月平均收益率为-1.1%,而7月则反弹至0.9%,形成典型的“探底—反弹”节奏,也支撑了“七翻身”的市场俗语。当然,“七翻身”并非投资的金科玉律,过去15年间,7月万得全A指数胜率仅为60%。比如2015年在杠杆破裂引发流动性危机的背景下,7月跌幅超过15%。

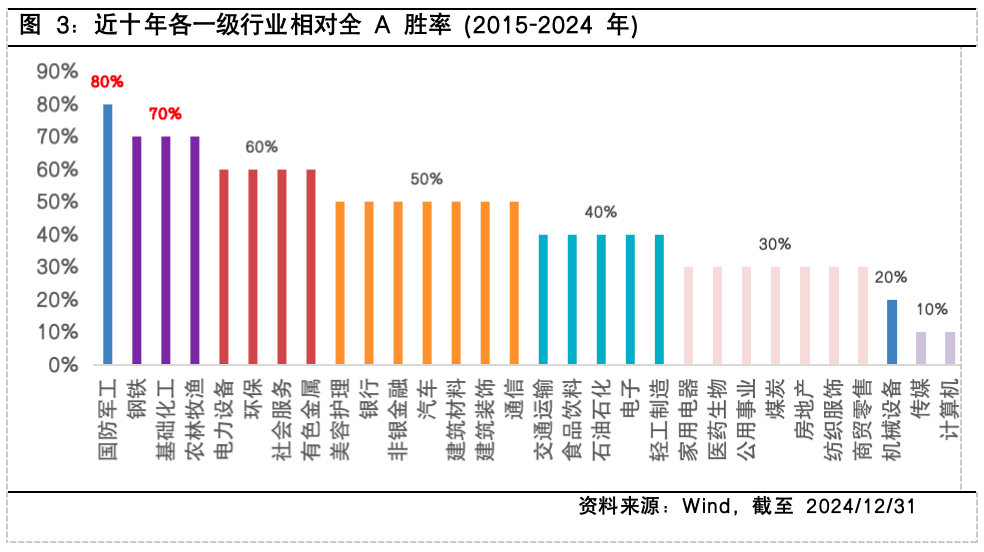

从行业维度来看,七月行情具有明显结构性特征。胜率靠前的多为军工、新能源等成长板块,以及钢铁、化工、有色等资源品行业,这些板块多受益于政策预期、产业周期或下游补库等因素。总体来看,七月具有胜率高、节奏明确、行业风格偏结构性而非全面普涨的特征,是全年中一个较具“博弈价值”的窗口期。

“七翻身”为何而来?三大逻辑支撑七月反弹

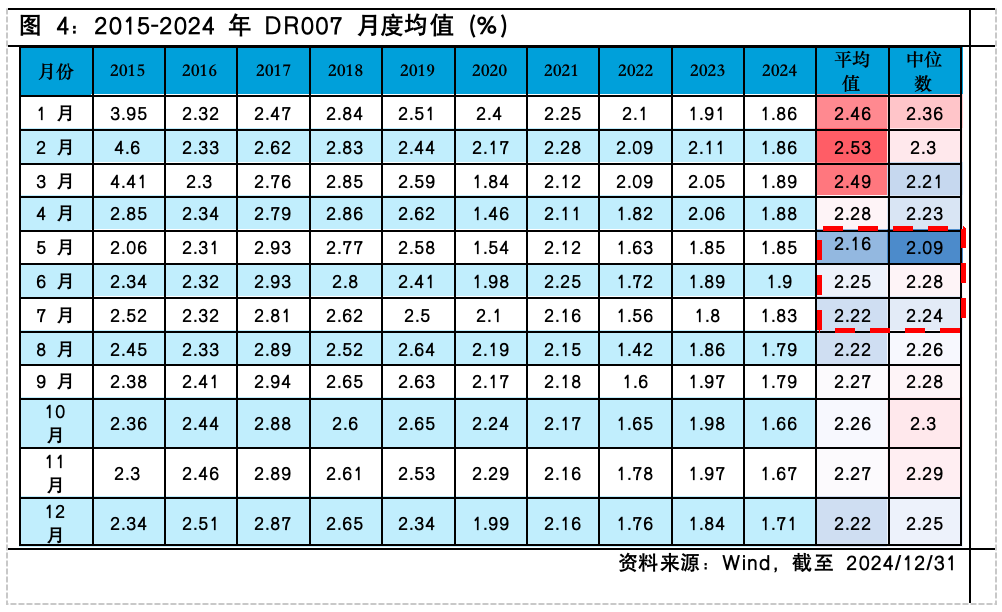

复盘来看,历史上的“七翻身”行情,通常是由资金、政策与情绪三重力量共同驱动的结构性修复结果。首先,6月流动性偏紧,一方面银行需应对半年末MPA考核,另一方面机构调仓压力释放,叠加中报前市场观望情绪,风险偏好走弱。数据显示,2015–2024年间,6月DR007中位数为2.28%,明显高于5月与7月,反映出流动性阶段性趋紧。而7月流动性边际回暖,DR007下行、市场情绪回升。同时,6月市场下跌打开技术性反弹空间,而7月中央政治局会议通常会定调下半年经济政策方向,如果释放积极信号,往往对市场情绪形成边际提振,成为驱动反弹的关键催化。此外,7月也是中报业绩预期开始发酵期,景气投资的胜率有所提升,催化市场的结构性特征。

投资视角:七月布局怎么选?

步入七月,在内外部均有不确定性、基本面平淡、资金面温和的当下,市场指数型机会或尚需观望,但结构性机会仍值得把握。结合中报预期、政策催化与景气趋势,当下或可从以下四大方向重点挖掘配置价值:(1)中报业绩预告在七月进入集中披露期,具备预期差与盈利修复弹性的板块将率先受益。行业层面,建议关注非美出口链+涨价链+AI链+金融板块。(2)军工:政策与事件双驱动。军工行业处于“十四五”收官与“十五五”筹备关键期,叠加阅兵等事件催化,中短期具备景气提升与估值修复双轮驱动,此外,地缘局势也为军贸业务打开想象空间。(3)科技板块:AI仍具修复空间。TMT与AI主线正在强化市场交易主线。当前估值、情绪与资金位置均不高,具备持续修复与扩散动能。产业趋势支撑下,AI板块有望继续领涨成长风格。(4)资源品:旺季+涨价催化。三季度为周期品传统旺季,供需错配推动有色、化工景气改善。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证全指证券公司指数(LOF)C(OTCFUND|013276)$

$富国中证军工指数(LOF)C(OTCFUND|013035)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国恒生红利ETF联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#银行股再度走强 多家银行创历史新高##光伏行业低价无序竞争将迎来综合治理##周期板块活跃!“反内卷”号角吹响#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。