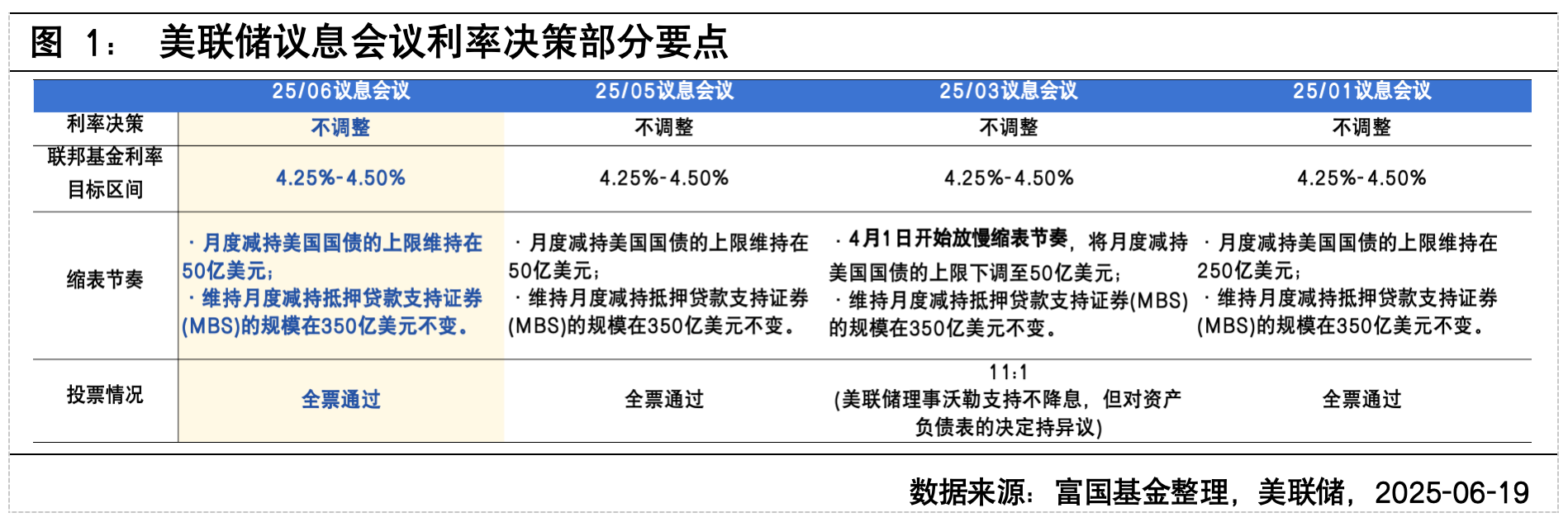

美联储6月议息会议以12:0的投票结果决定不调整联邦基金利率的目标区间,维持在4.25%-4.50%,同时继续缩表,符合市场预期。此外,会议中美联储下调了今明两年的GDP预测,未来一个季度内“滞”的风险可能再次成为主导;下半年美国经济最大看点或是“硬”数据会否“补跌”,这可能成为推动9月议息会议变盘的一条重要导火索。

利率维持4.25%-4.50%区间“按兵不动”

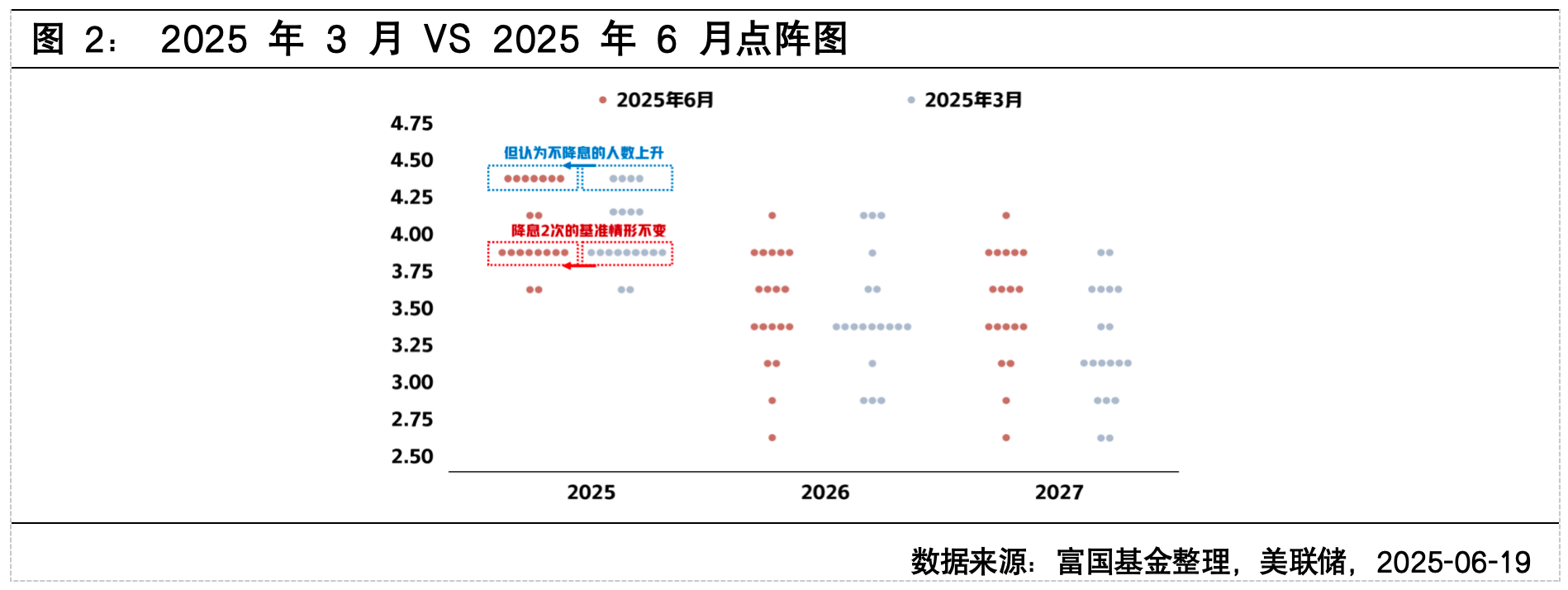

降息路径方面,点阵图显示维持年内两次降息、累计降息50BP 预期的判断。相较3月,6月点阵图明显偏“鹰派”,但是分歧也更大。虽然整体依旧维持2025年降息2次的指引不变,但预计全年不降息的官员增加3人至7人(仅略低于预计降息2次的8人),这也间接反映出美联储内部对于通胀和就业哪个风险更大之间存在较大分歧。更多委员开始支持年内不降息,本次投票中再有1人转变立场,点阵图就不再指向预期年内降息两次。面临通胀不确定性,美联储倾向于继续等待。

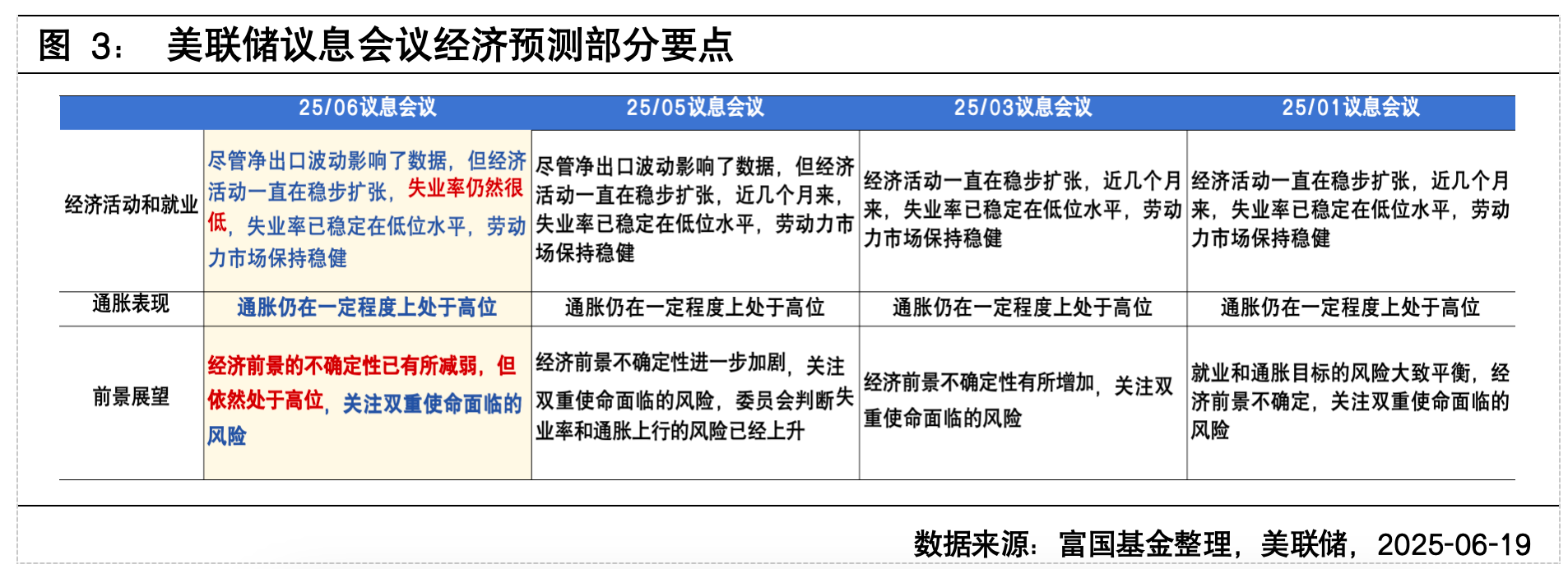

经济预测上,“滞胀”的基准情形进一步强化

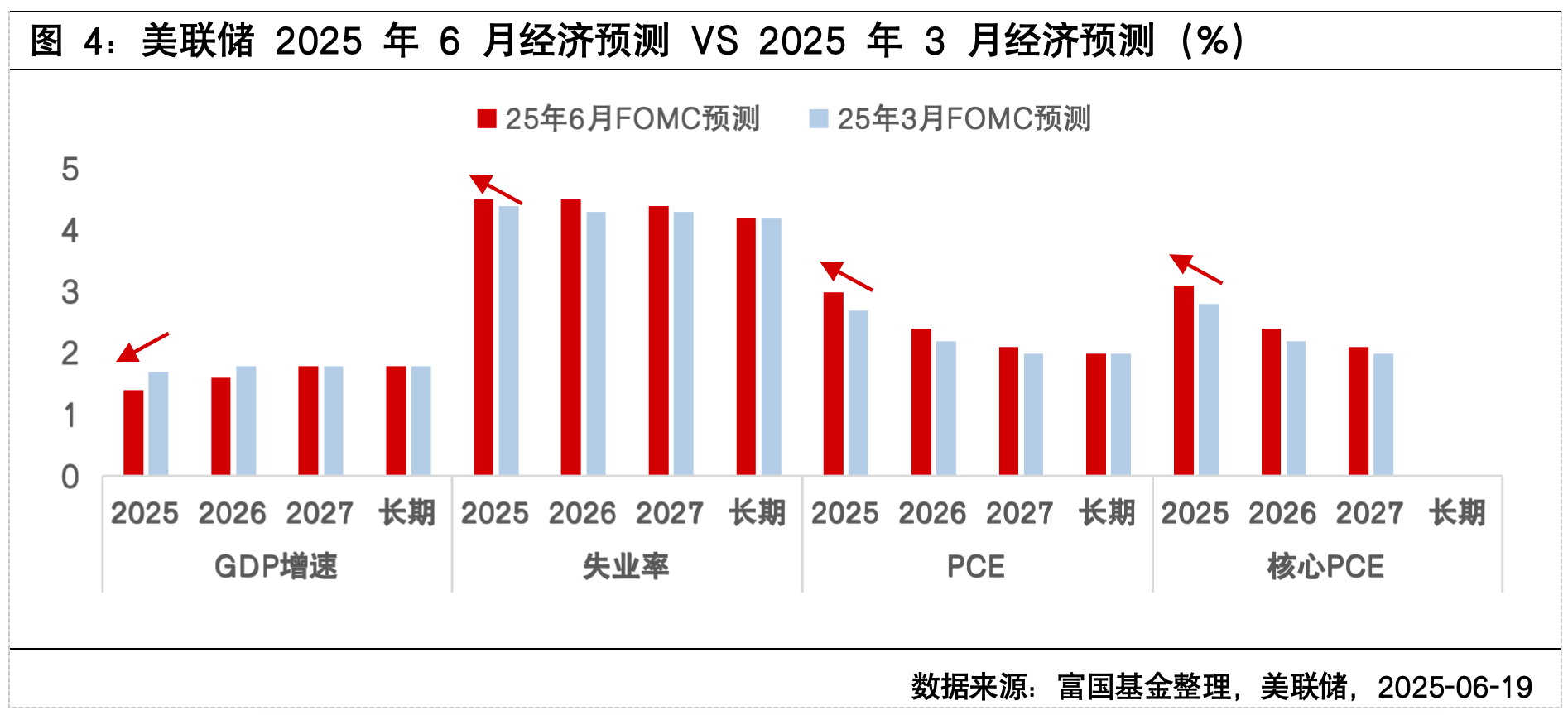

经济预测方面,美联储下调今明两年GDP增速、上调近三年通胀和失业率预期,继续等待不确定性落地。美联储对美国经济增长预期下调,通胀预期上调,这也与鲍威尔在会后新闻发布会上的“关税的上调仍可能推高物价,抑制经济活动”表述一致。对比会议FOMC声明与5月声明的差别,主要是:

(1)对经济前景的不确定性有所减弱,但仍处于较高水平;

(2)删除了高失业和高通胀的风险都有所上升的表述。

记者会上鲍威尔继续强调关税带来的通胀风险以及降息的数据支撑不足。一方面,尽管当前的关税预期缓和,但鉴于当前贸易、财政等政策具有不确定性,其对通胀影响可能会更加顽固,要防止物价一次性上涨演变成持续的通胀问题;另一方面,仍然保持耐心,等待后续经济数据的进展再做决定,对降息整体维持中立和观望态度。

美债市场,又将何去何从?

当前正处于美联储决策的窗口期,美联储需要观察到关税带来持续的通胀上行或者劳动力市场加快恶化,而不是偶发的数据扰动,这可能也意味着美联储至少还要2-3个月去等待更为清晰的通胀和经济活动图景显现,例如8月CPI、非农数据等。

目前CME预期美联储降息不会早于9月,不过降息预期的升温可能会前置,并带来美债利率下行窗口期。未来一个季度是重要的时间窗口,若经济和就业等硬数据在三季度“补跌”, 有望打开“硬”数据向“软”数据加快收敛的通道。

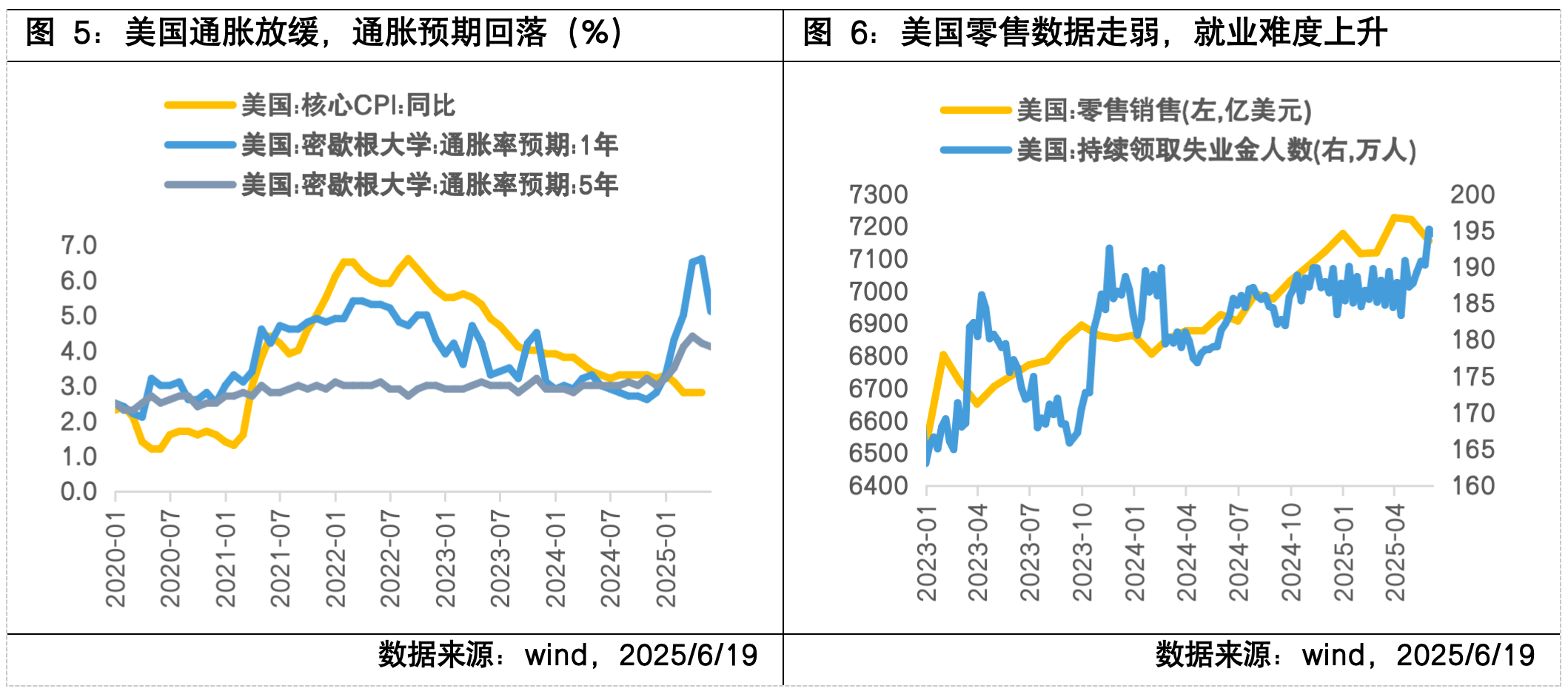

4月关税以来,消费者信心、企业调查等“软”数据快速走弱的同时“硬”数据韧性较强,但近期这一情况出现扭转迹象:5月零售销售环比下降0.9%,创两年来最大降幅;续请失业金人数超预期上行至194万+,来到2021年12月以来的较高水平。随着前期“抢进口”的逆转、库存的消耗以及生产消费的“前置”透支,美国经济压力窗口期可能将至,“软硬”数据的背离或即将得到修正。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#“支付即结算”时代来了?稳定币引热议#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。