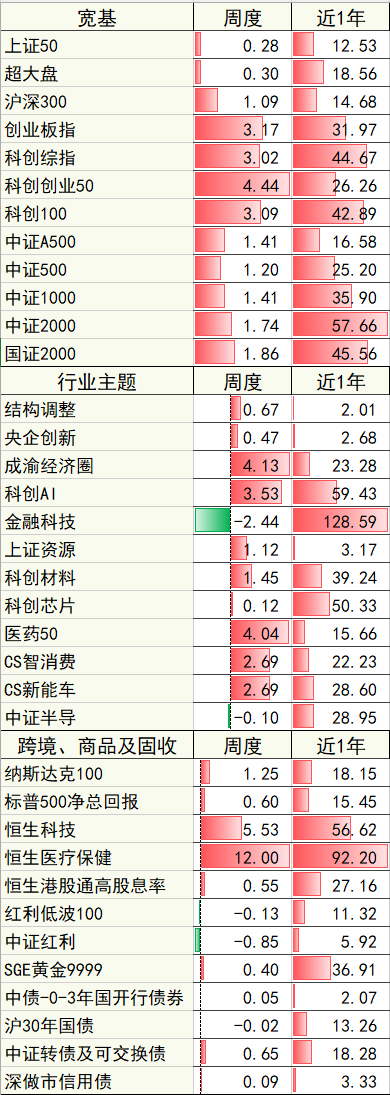

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/07/14-2025/07/20

本周回顾

01宏观

海外:1)美国6月通胀数据回升,关税影响温和显现:CPI+2.7%(前值+2.4%,预期+2.6%),核心CPI+2.9%(前值+2.8%,预期+2.9%),核心商品价格环比+0.2%(前值+0%)。2)特朗普签署《Genius法案》,将加密资产纳入主流金融体系并强化美元霸权。3)关税方面,美欧贸易谈判受阻。

国内:2025Q2,国内实际GDP+5.2%(前值+5.4%),名义GDP+3.9%(前值+4.6%)。6月,国内工业增加值+6.8%(前值+5.8%),美元计价出口+5.8%(前值+4.8%),固定资产投资+0.5%(前值+2.9%),地产投资-12.9%(前值-12%),商品房销售面积-5.5%(前值-3.3%),社零+4.8%(前值+6.4%)。6月社融+4.2万亿(同比多增9008亿元),实体信贷增加2.4万亿元(同比多增1710亿),M1+4.6%(前值+2.3%)。

其他:1)货币:本周央行1.73万亿元7天逆回购+4257亿元逆回购及1000亿元MLF到期,净投放1.2万亿元。2)财政:本周国债、地方债、政策性银行债合计发行4437亿元,同比多发2852亿元。3)中央城市工作会议举行;工信部将陆续发布新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案。

02权益

海外:1)关税进展及通胀预期交织,标普、纳指及道指分别涨0.59%、1.51%及跌0.07%。2)能源价格波动及地缘政治影响,欧股分化。3)MSCI新兴+1.65%、港股强劲,恒生医疗+12%,恒科+5.5%,恒指+2.8%。

国内:A股主要指数上涨,成长风格占优。上证50涨0.28%,沪深300涨1.09%;创业板指涨3.17%,科创综指涨3.02%,通信、医药生物、汽车、机械、军工涨幅居前,地产、公用事业、非银金融、银行跌幅靠前。

03债券

海外:本周美债收益率分化,2年期、10年期美债收益率分别下行2BP、上行1BP、期限利差(10Y-2Y)扩大。短端受联储鸽派言论影响,长端受通胀预期抬头、关税效应显现影响。

国内:本周国内债券收益率下行,1年期国债收益率下行2.12BP至1.35%,10年国债收益率略下行0.01BP至1.67%,期限利差(10Y-1Y)扩至31.62BP。流动性宽松至短端利率下行;A股向好,长短利率持平。

04大宗商品

1)COMEX黄金跌0.25%,收于3355美元/盎司。COMEX白银跌1.36%,金银比处于历史高位,银价短期冲高回落。2)美元指数涨0.6%,前期超跌后企稳。3)布油6月合约周跌1.61%,需求预期带来油价波动。4)基本金属震荡,COMEX铜跌0.41%,LME期铜涨1.39%,铜关税预期企稳后,COMEX-LME铜价差收窄,LME期锌涨0.44%,LME期铝涨0.46%。农产品普遍下跌,大豆跌3.98%,玉米跌1.90%,小麦跌2.02%。

后续展望

01权益市场

国内方面,建议考虑采用“红利底仓+科技成长”的底仓配置,短期内或可考虑增加组合弹性、增加科技成长方向配置。中美博弈、地缘冲突不断的大背景下,红利方向或仍可考虑底仓配置;对于科技板块,地缘政治变化背景下国产替代的确定性将进一步提升,科技板块中长期配置价值凸显。短期内,流动性宽松,市场风险偏好或进一步修复,科技成长方向或继续受益。跨境方面,继续看好港股,维持美股标配。港股仍处于一级市场回暖、二级市场风险偏好回升的良性循环中,短期内港币兑美元汇率企稳或有利于港股流动性。美股整体估值仍处于合理位置,维持标配,短期或可适当考虑兑现浮盈。

02债券市场

流动性宽松、关税预期存反复可能、基本面压力仍在,长端利率趋势未变。短期内流动性宽松格局或不会立即转变,外部环境存在调整和反复的可能,内需、地产企稳仍待观察,基本面压力仍在。因此,长端利率或仍存在下行空间,30年国债收益率在1.9%之上或进入逢低加仓的阶段。

03大宗商品

1)黄金:短期地缘政治反复导致金价波动,中期除非出现流动性危机,否则在“去美化”+滞涨风险下黄金或仍能维持强势。2)油价短期受地缘冲突驱动,中期受制于供需错配或难持续上涨。3)对于其他大宗品而言,短期内或可关注“反内卷式恶性竞争”相关政策预期的变化,供给侧约束或是相关大宗品价格走强的重要驱动力。4)美元在短期超跌后或阶段性企稳,但美国基本面走弱、全球资金再平衡(流出美元资产)背景下,美元的避险属性被削弱,整体或将趋势偏弱。

$博时恒生医疗保健ETF发起式联接(QDII)C(OTCFUND|014425)$$博时中证机器人指数发起式C(OTCFUND|018095)$$博时黄金ETF联接C(OTCFUND|002611)$

#稀土价值重估持续!上涨空间有多大?##OpenAI发布重磅产品ChatGPT Agent##美国通过稳定币法案 特朗普签字即生效##下半年行情主线是哪个?##创新药赛道持续活跃 行情空间有多大?#

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.7.14-2025.7.20,近一年统计区间2024.7.20-2025.7.20。指数历史表现不预示未来,不代表相关产品收益。