#爱“药”趁早#

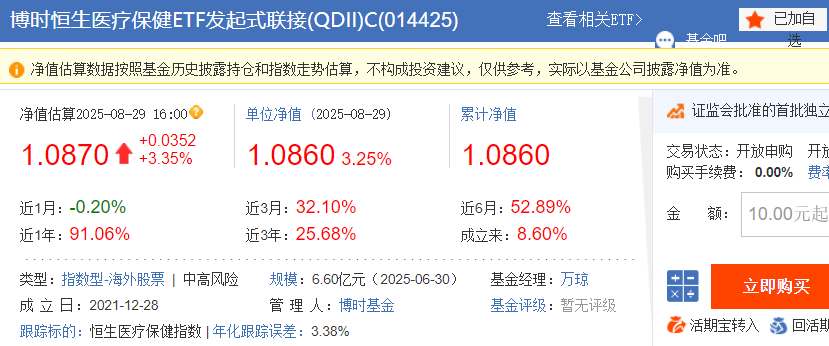

$博时恒生医疗保健ETF发起式联接(QDII)C(OTCFUND|014425)$

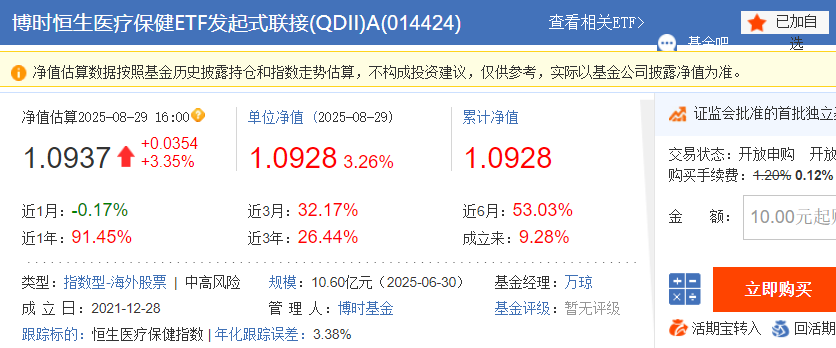

$博时恒生医疗保健ETF发起式联接(QDII)A(OTCFUND|014424)$

一、标的指数的战略价值

恒生医疗保健指数聚焦港股医疗创新高地,覆盖创新药、医疗器械、CXO(医药外包)等核心赛道。

人口老龄化与消费升级:中国 60 岁以上人口占比已超 20%,慢性病管理、高端医疗服务需求持续增长。

政策红利释放:2025 年医保目录调整新增商保创新药目录,AI + 医疗政策加速落地,创新药企出海(如信达生物 PD-1 授权、石药集团 GLP-1 海外合作)成为重要催化剂。

估值洼地效应:港股医疗板块估值处于历史低位,部分龙头企业市盈率(PE)仅为 A 股同类公司的 60%-70%,修复空间显著。

指数超 40% 权重集中于生物科技与创新药(如百济神州、康方生物),25% 为 CXO 龙头(药明康德、药明生物),剩余为医疗器械及互联网医疗标的。这种结构既捕捉创新药研发的高弹性,又通过 CXO 的稳定现金流对冲风险,形成 “进攻 + 防御” 的平衡配置。

二、基金产品的核心竞争力

紧密贴合指数:基金通过投资目标 ETF(博时恒生医疗保健 ETF,513060)实现对恒生医疗保健指数的高度复制。

费用优势:A 类申购费率打 1 折后为 0.12%,适合长期持有;C 类免申购费,仅按日计提 0.20% 销售服务费,持有超 7 天免赎回费,灵活性更高。

管理费率透明:两类份额管理费率均为 0.50%,托管费率 0.15%,低于主动管理型医疗基金。

团队经验:基金经理万琼管理标普 500ETF 超 7 年,年化跟踪误差仅 0.5%,在汇率对冲、QDII 额度管理等跨境操作上经验丰富。

风控体系:博时基金作为老牌公募,具备成熟的港股投资风控机制,包括汇率对冲工具运用、流动性压力测试等,降低跨境投资的不确定性。

三、市场表现

近期表现:2025 年以来恒生医疗保健指数上涨 36.42%,跑赢恒生指数 20.32%,近 6 个月涨幅达 52.89%,反映市场对行业复苏的预期。

长期表现:2024 年 A 类和 C 类净值虽同比下跌 15% 左右,但跑赢业绩基准,且近 12 个月涨幅达 91.06%,显示行业反转后的爆发力。

资金认可度:2024 年 A 类份额增长 46.66%,C 类增长 34.96%,机构持仓占比超 50%(如中国农业银行、中国人寿),反映专业投资者对工具价值的认可。

四、投资策略与适配场景

A 类(014424):适合长期持有(1 年以上),前端申购费打折后成本低至 0.12%,长期持有可摊薄费用。

C 类(014425):适合短期配置或定投,免申购费且持有超 7 天免赎回费,交易成本优势显著。

核心仓位:作为医疗创新的 “贝塔工具”,可占组合 10%-15%,分享行业成长红利。

波段操作:结合政策节点(如医保谈判、药企海外审批)和技术面信号,利用 C 类灵活进出。

对冲配置:若美股科技股调整,港股医疗的低估值与刚需属性可能吸引避险资金,可作为组合对冲工具。

五、机遇展望

产业升级:中国创新药从 “me-too” 向 “first-in-class” 转型,港股 18A 规则持续吸引优质生物科技公司上市,指数成分持续优化。

国际化红利:药企海外授权(如恒瑞医药与 GSK 合作)、医疗器械出口(微创医疗、爱康医疗)将打开增长空间。

---------------------------------------------------------------------------

博时恒生医疗保健 ETF 发起式联接 C/A 的价值在于以低成本获取港股医疗创新的核心资产。

若对行业长期前景有信心,当前估值低位是战略配置的理想窗口。