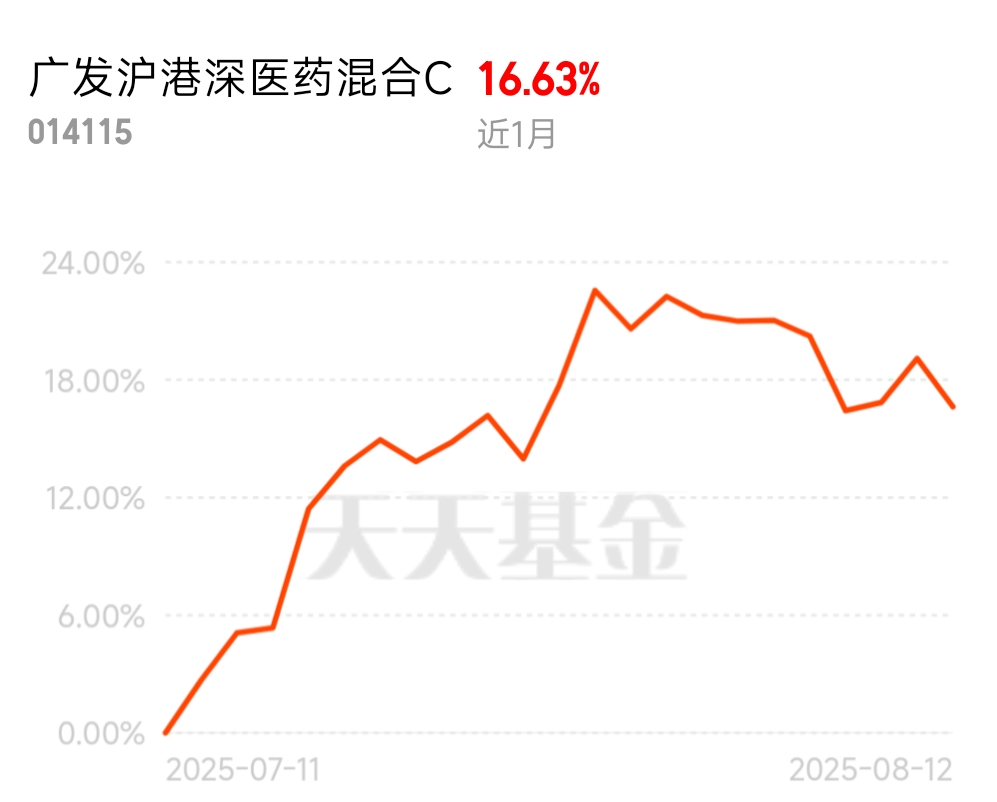

#天天基金调研团# 医药行业正在回归理性,过去那种靠低价抢市场或盲目跟风研发的模式难以为继,真正具备技术实力的企业将获得更大发展空间。创新药是医药行业最具爆发力的赛道,全球老龄化加速带来庞大需求,而专利保护能让创新药企在黄金期内获得高额利润,国内也在鼓励原创研发。国内创新药企正在从me-too向first-in-class转型,国际化能力强的公司能打开全球市场,而且随着居民支付能力提升,创新药渗透率还有很大增长空间。$广发沪港深医药混合C$ 既能享受集采优化带来的头部药企份额提升机会,又能通过覆盖创新药、医疗器械等细分领域捕捉技术升级红利。基金经理通过“自上而下”和“自下而上”相结合,能够在行业转型期灵活调整持仓,能更好地平衡风险与收益。创新药板块的繁荣源于中国医药产业从“仿制代工”到“定义式创新”的跃迁,这一趋势具备坚实支撑。需求端,全球慢性病发病率攀升,中国糖尿病等大病种患者基数庞大,2030年国内创新药市场将突破2万亿元,复合增长率24.1%。供给端技术突破频现:ADC药物将尿路上皮癌患者客观缓解率提升至73.2%,双抗降低宫颈癌患者死亡风险并减少不良反应;基因编辑等领域中国跻身全球第一梯队。《全链条支持创新药发展实施方案》推动临床试验效率提升30%,风险投资与跨境授权上半年注入660亿美元,同比增38%。技术扩散期(2024-2026)的确定性已通过数据验证:2025年上半年53款新药获批,其中30款为国产创新药。估值层面,板块虽经历反弹但仍存“性价比矛盾”。一方面,恒生港股通创新药指数剔除CXO后年化收益达47%,年内涨幅100%,且南向资金持续流入;另一方面,中国药企市值仅为美国同行的14%-15%,而管线贡献全球近33%,价值重估尚未完成。分化环境下需精选标的,规避同质化靶点和商业化滞后的企业,聚焦平台型公司(如恒瑞医药、百济神州)及前沿技术持有者(如康方生物PD-1/CTLA-4双抗)。广发沪港深医药混合C的核心优势在于三点:区域分散、主动筛选与政策红利捕捉。基金横跨沪港深三地,港股仓位覆盖荣昌生物、信达生物等国际化标杆,A股纳入恒瑞医药等现金流稳定的龙头,分散单一市场风险。选股逻辑紧扣“真成长”要素:技术领先(如ADC毒素-连接子专利持有者)、出海兑现(授权首付款超10亿美元标的)、政策受益(医保谈判成功率高企业)。基金经理团队深度跟踪药监局审批动态与医保支付改革,提前布局商业健康保险目录受益药企,2025年一季度调仓增配中报预增标的。历史业绩印证配置能力:C类份额近半年收益81.6%,大幅跑赢基准。面对后市,产业拐点已现(头部药企亏损收窄、商业化加速),该基金有望持续捕捉从临床突破到全球定价跃升的全周期收益。

$广发沪港深医药混合C$

$广发沪港深医药混合A$