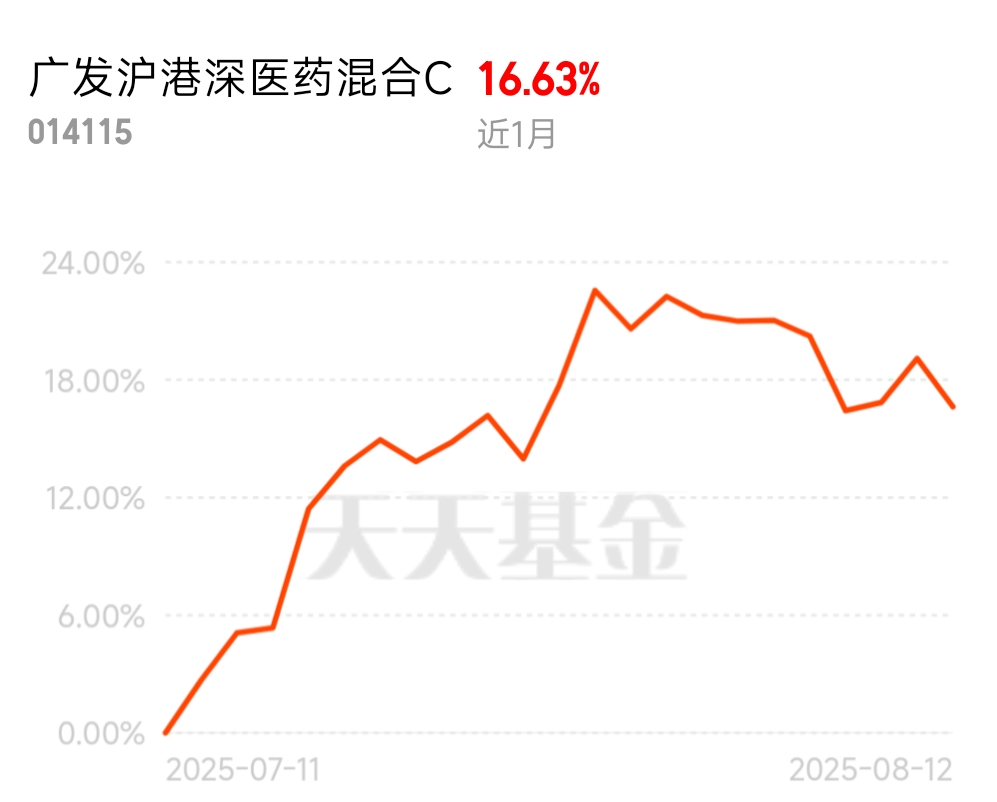

#天天基金调研团# “反内卷”行情不仅存在,而且已经成为当前A股市场的重要主线。国家多次强调治理低价无序竞争、推动产能出清,并通过具体措施引导企业从“拼价格”转向“拼价值”。市场对此反应迅速,医药板块股价近期普遍上涨。创新药代表医药行业未来,相比仿制药,它技术壁垒高、竞争格局好,一旦研发成功就能形成长期垄断,国内工程师红利和资本投入让创新药研发效率快速提升,医保谈判虽然压价,但放量效应明显,像CAR-T这样的前沿疗法更是打开了全新治疗领域,投资价值显著。创新药板块已从技术导入期迈向技术扩散期,产业周期支撑长期热度。2018-2023年行业经历高失败率(超60%)与资本观望的阵痛后,2024-2026年临床成功率升至40%-45%,进入成果兑现阶段。政策、资本与技术形成三重驱动:顶层设计将创新药列为战略性新兴产业,丙类医保目录提升支付能力;AI研发工具将先导化合物优化周期压缩至6-9个月;资本涌入推动BD交易激增,2025年License-out交易中ADC/双抗占比达75%。国际化进程则重构估值锚点。中国创新药海外定价较国内高5-10倍,美国商业保险覆盖率50%,为药企提供利润弹性。2027-2030年生态成熟期,中国将主导全球25%-30%临床试验,原创药(FIC)占比提升至35%,推动肿瘤患者5年生存率从40%跃升至60%-65%。当前板块调整不改长期趋势,但需关注分化。恒生港股通创新药指数年内涨幅100%,剔除CXO后夏普比率进一步提升,显示纯创新药标的弹性更优。然而A股创新药PE中位数59倍,部分企业估值透支,需聚焦“现金流+技术护城河”双强者。恒瑞医药17个III期管线临近商业化,百济神州首次盈利1.2亿美元,验证可持续模型。风险点在于产能缺口(全球ADC缺口25万升)及FDA审批延迟(如科伦药业SKB264美国申报延后12个月)。广发沪港深医药混合C的投资策略精准匹配行业周期特性。其一,全链条布局覆盖研发到商业化节点:重仓AI制药(如药明康德)、临床突破(康方生物)、授权出海(荣昌生物)等子赛道。其二,利用港股通低估值窗口,恒生创新药指数成分股动态PE仅23倍,不足历史3%分位,提供安全边际。基金经理通过政策敏感度捕捉制度红利,如医保谈判提速与辽宁审评试点改革,动态优化持仓结构。业绩方面,基金近3月收益42.71%,二季度超额收益达11个百分点,印证策略有效性。未来随着WCLC/ESMO会议数据发布、恒瑞医药3年47项新药上市计划推进,基金持仓标的催化剂明确。定投或分批建仓可平滑短期波动,分享中国创新药从研发突破到全球变现的长期红利。

$广发沪港深医药混合C$

$广发沪港深医药混合A$