#天天基金调研团#中国创新药行业正处于政策红利释放、研发能力升级与国际化加速的三重共振期,产业热度具备可持续性。在医保政策转向支持创新、审批加速、海外授权交易爆发式增长等多重因素推动下,创新药板块正迎来价值重估,未来3-5年仍将是中国医药产业最具确定性的投资主线。

一、创新药行业热度持续的核心驱动因素

中国创新药产业正经历从”跟跑”到”并跑”再到”领跑”的转型关键期,政策环境、研发能力和国际化进程三大因素共同支撑行业热度持续。

政策环境持续优化,从”控价”转向”鼓励创新”。2024年7月国务院审议通过的《全链条支持创新药发展实施方案》正在全速落地,形成研发、审评、医保支付到市场准入的政策闭环 。2025年创新药临床试验审评审批时限已压缩至30个工作日,医保目录动态调整新增38种”全球新”药品,谈判成功率超90% 。国家医保局试点”丙类药品目录”,引导商业保险覆盖高价创新药,同时DRG/DIP特例单议机制破解创新药入院难题,支付端改革将显著拉长创新药生命周期 。上海等地通过专项基金、临床研究中心建设等措施推动创新药研发,建立”研发+临床+制造+应用”全产业链政策支持体系 。这些政策红利不仅短期提振市场信心,更将长期支持创新药产业发展。

研发能力显著提升,创新质量从”Me Too”向”First-in-Class”升级。自2015年药政改革以来,中国创新药企经历了近乎十年的研发积累,从早期的me too逐步向me better,甚至向FIC(First-in-Class)、BIC(Best-in-Class)药品迈进 。中国对全球研发管线产品数量的贡献率跃升至约14%,在全球排第2位,仅次于美国;全球首发上市新药数量对全球贡献率为6%,排第3位 。2023年,中国进入研发阶段的新药超过1250种,接近美国的1440种 。2025年前五月,国家药监局批准20余款1类创新药上市,数量创近五年同期新高 。在技术突破方面,中国创新药企已在多个领域取得突破,如清普生物非阿片类镇痛新药美洛昔康注射液(QP001)获FDA批准,成为中国首款FDA认证的镇痛新药,同时也是全球唯一在售的长效NSAID注射液 。这些研发进展表明,中国创新药产业已具备全球竞争力。

国际化进程加速,海外授权交易爆发式增长。2025年1-5月,中国创新药企对外授权交易总金额达455亿美元,超2024年全年水平 。典型交易包括:三生制药与辉瑞达成PD-1/VEGF双抗合作,首付款12.5亿美元,创下国产创新药授权纪录;恒瑞医药与GSK达成120亿美元授权协议,合作推进呼吸系统疾病、肿瘤及自身免疫领域的12个项目 。恒瑞医药的”双艾组合”(卡瑞利珠单抗+阿帕替尼)在2025年3月迎来FDA上市终审结果,若获批将成为首个登陆欧美市场的国产PD-1产品 。除BD交易外,直接获国际监管批准的案例也在增多,如君实生物的特瑞普利单抗、和黄医药的呋喹替尼等已获FDA/EMA批准 。此外,中国创新药企也在积极拓展新兴市场,如恒瑞医药在东南亚设厂规避关税,目标2027年海外收入占比30%(2024年仅2.56%) 。国际化已成为中国创新药企增长的第二曲线。

二、细分领域投资机会

GLP-1药物赛道:市场空间广阔但竞争激烈。GLP-1类减肥药物因突出的减重疗效成为全球肥胖症患者的首选药品。2024年2月《柳叶刀》报告显示,全球肥胖症患者已超10亿人,2030年GLP-1药物市场规模将在肥胖市场的助推下超千亿美元 。然而,该赛道面临三大挑战:首先,市场供不应求导致供应短缺,如英国、美国、欧盟、比利时均陷入GLP-1药物供应不足情况 ;其次,研发竞争白热化,国内药企以48款药物占比近半,位居全球第一 ;第三,医保谈判压价,创新药纳入医保后平均降价60% 。恒瑞医药的HRS9531减重效果(36周体重降22.8%)对标礼来Tirzepatide,但需加速III期临床以抢占市场 。投资者在配置GLP-1赛道时,应关注具备差异化优势的企业,如开发口服剂型、优化给药方式或提升安全性等。

ADC药物赛道:技术平台优势明显但商业化风险较高。ADC(抗体药物偶联物)作为肿瘤治疗的”魔法子弹”,已成为创新药领域的热点方向。恒瑞医药的HER2 ADC(SHR-A1811)获FDA快速通道,间质性肺炎发生率仅为1.2%(DS8201为9.5%),具备显著临床优势 。石药集团以12.4亿美元授权ROR1-ADC药物SYS6005海外权益,进一步验证中国创新药全球竞争力 。然而,ADC药物研发周期长、失败率高,III期失败率约15%(如HER3 ADC若失利,影响估值60亿元) 。同时,ADC药物商业化面临生产成本高、产能不足等挑战,恒瑞医药投资50亿元建设CMC基地,目标2026年生产成本降20%(对标Seagen) 。投资者应关注具备完整ADC技术平台、临床数据领先且产能建设完善的企业。

创新药出海模式:授权合作与自主出海双轨并行。中国创新药出海呈现两种模式:一是授权合作模式,如恒瑞医药与GSK、默沙东等达成的交易,通过首付款和里程碑付款获取收益;二是自主出海模式,如百济神州的泽布替尼全球销售额突破50亿元,成为首个跻身全球TOP10的国产抗癌药 。两种模式各有优劣:授权合作模式风险低、收益确定性强,但利润分成有限;自主出海模式利润空间大,但面临FDA审批变数和国际医保压价等挑战。恒瑞医药的”双艾组合”若通过FDA审批,美国定价为国内6-8倍,将显著提升利润空间 ,但若被拒,海外收入目标可能延迟2年,拖累估值修复 。投资者应关注同时具备授权合作和自主出海能力的企业,以分散风险。

国企/混改龙头:并购整合带来新机遇。在政策鼓励下,国企通过并购重组快速补齐生物医药短板。华润三九收购天士力28%股份,购入天士力33款1类创新药管线,补齐了公司在中药创新药和院内市场的短板 。2024年,华润三九净利润同比增长15%,处方药业务收入同比上升15% 。然而,国企创新药业务仍处于起步阶段,如恒瑞医药过去8年国外营收均低于8亿元,占当期营收比重均低于5% ,与国际领先药企海外收入占比超60%形成鲜明对比 。投资者在配置国企创新药资产时,应关注其并购整合后的协同效应和创新药管线的商业化进展。

三、广发沪港深医药混合C基金投资策略

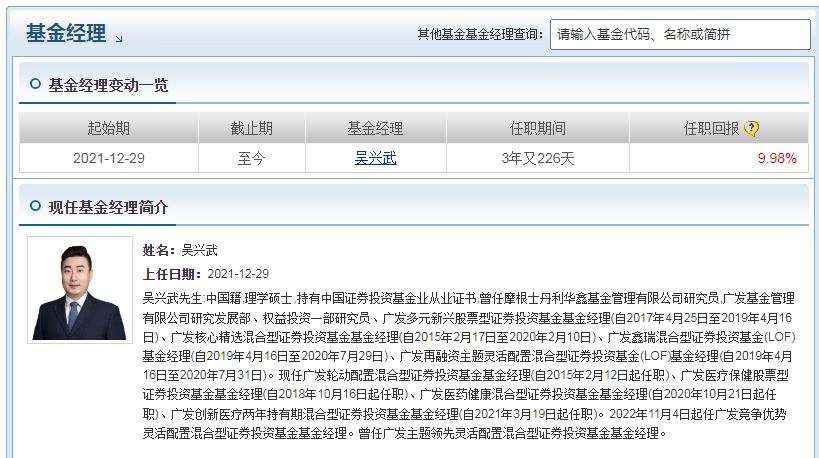

广发沪港深医药混合C基金由吴兴武管理,其投资策略与当前创新药产业发展趋势高度契合,具备鲜明的特色。

跨市场配置策略:A股与港股优势互补。该基金横跨沪深港三地市场,A股侧重商业化龙头(如恒瑞医药、石药集团),港股布局研发型Biotech(如科伦博泰-B、百济神州) 。这种配置既可捕捉A股政策红利带来的估值修复机会,又可分享港股优质资产的估值提升空间。2025年Q2前十大重仓股包括三生制药(10.92%)、信达生物(9.79%)、科伦博泰-B(9.69%)、泽璟制药(8.60%)、百利天恒(6.03%)等创新药企,合计占比64.52%,充分体现了这一策略 。

聚焦创新药赛道:精准把握产业趋势。吴兴武在季报中明确表示,二季度该基金继续超配创新药资产,获取了一定超额收益 。其选股逻辑基于”靶点机制+临床数据+商业转化”三维模型,强调”竞争格局好、护城河深、赛道足够长”的核心标准 。吴兴武认为:“80分的药只能内卷,95分的药才能出海。” 这一理念使其能够精准识别具备全球竞争力的创新药企业。例如,百利天恒作为医药赛道过去三年罕见的”十倍股”,上市后的第一份季报中,广发医疗保健基金是最大的流通股持有人 ;泽璟制药在2024年3季度出现调整时便被纳入前十大重仓股,斩获了后续的上涨收益 。这种对创新药企业的深入研究和前瞻布局,是基金取得超额收益的关键。

分散投资策略:降低单一企业风险。虽然该基金重仓创新药资产,但通过分散投资降低单一企业风险。其前十大持仓占比64.52%,而非过度集中于个别企业 。同时,基金经理在投资中增加了对非医药资产的配置,以及个股的交易性操作,进一步分散风险 。这种分散策略在创新药行业高波动的背景下尤为重要,有助于控制组合整体风险。

动态调整策略:把握行业轮动机会。吴兴武根据市场环境变化,对投资体系进行迭代,形成兼顾短期增速和长期竞争力的选股方法 。2025年,他通过增加对GLP-1、ADC等热门赛道的配置,把握了创新药行情的结构性机会 。同时,他也在关注医保政策节奏、国际关系对相关产业的影响,及时调整投资策略 。这种动态调整能力,使其能够适应创新药行业的周期性波动。

四、基金持仓结构与投资组合

持仓结构特点:高集中度与高成长性并存。截至2025年6月30日,该基金规模为1.02亿元,股票持仓占比87.93%,债券及其他资产占比12.07% 。前十大重仓股包括三生制药、信达生物、科伦博泰-B、泽璟制药、百利天恒、新诺威、科伦药业、昂利康、石药集团、百济神州等创新药企,合计占比64.52%。从行业分布看,制造业占比45.06%,医疗保健占比42.97%,科学研究和技术服务业占比4.70%,工业占比0.48% 。这种持仓结构表明,基金高度聚焦创新药产业链,尤其是具备研发优势和国际化潜力的企业。

港股配置情况:约20%-30%的港股仓位。从持仓明细看,基金配置了科伦博泰-B(9.69%)、石药集团(2.87%)、百济神州(2.71%)等港股标的。虽然具体港股占比没有明确披露,但结合持仓结构和投资策略分析,港股仓位约占20%-30%。这种港股配置既符合基金名称中的”沪港深”定位,也体现了对港股创新药企业的看好。港股市场中,许多创新药企估值低于A股同类企业,具备更高的安全边际和更大的估值提升空间。

行业覆盖情况:重点布局核心创新赛道。基金持仓覆盖了创新药产业链的核心环节:研发型Biotech(如泽璟制药、百利天恒)、国际化药企(如百济神州、石药集团)、CRO/CDMO(如科伦博泰-B、新诺威)等 。在细分赛道上,重点布局了GLP-1、ADC等具备全球竞争力的领域。例如,信达生物在GLP-1减肥药领域已提交上市申请 ;科伦博泰-B在ADC领域拥有多个临床阶段药物 ;百济神州的泽布替尼全球销售额突破50亿元,国际化收入占比高 。这种行业覆盖既体现了对创新药产业链的全面布局,也突出了对核心创新赛道的重点配置。

组合波动特征:高波动性与高回撤风险。从风险指标看,该基金年化标准差为28.65%,年化夏普比率为2.13,显示其波动性较高 。吴兴武管理基金期间最大回撤达-69.52%,但近期回撤控制较好,如Q2回撤未超9% 。基金经理强调:“波动是创新药的必修课,创新药净值波动常达20%,但历史回撤修复期短于主流指数。” 这种高波动性既是创新药行业的特性,也是基金获取超额收益的代价。

五、基金经理能力与投资风格

广发沪港深医药混合C基金的基金经理吴兴武具备丰富的医药投资经验,其投资风格与创新药产业发展趋势高度契合。

专业背景与投研经验:医药行业深耕者。吴兴武拥有天津大学化学专业本科和南开大学生物学硕士学历,从事医药行业研究近16年,在生物医药领域具备深厚的学术背景和专业素养 。为了保持对行业前沿的了解,他自费参与了为期两年的创新药研发课程学习,并定期与科学家研讨靶点机制,这种”圈内人”视角使其能够更深入地理解创新药企业的价值。吴兴武管理的基金包括广发医疗保健股票型、广发医药健康混合型等四只医药医疗主题基金,管理经验丰富。

投资风格特点:阿尔法挖掘与长期价值并重。吴兴武的投资风格可以概括为”阿尔法挖掘”与”长期价值”并重。一方面,他通过深入研究和前瞻布局,挖掘具备潜力的创新药企业,如泽璟制药在2024年3季度出现调整时便被纳入前十大重仓股;另一方面,他强调长期价值投资理念,精选符合”竞争格局好、护城河深、赛道足够长”三大标准的优质企业,在时间的沉淀中收获价值成长。这种风格使其能够在创新药行业的波动中获取超额收益,同时规避过度投机的风险。

风险控制能力:波动管理与回撤修复。吴兴武对创新药行业的波动性有清醒认识,通过分散投资和动态调整来控制组合风险 。例如,在2024年医药行业整体表现不佳的情况下,他增加了对非医药资产的配置,以及个股的交易性操作,有效分散了单一行业风险。同时,他倡导投资者”放下择时,拥抱产业”,认为”每次调整都是优质资产的买入机会”。这种风险控制理念使其能够更好地应对创新药行业的周期性波动。

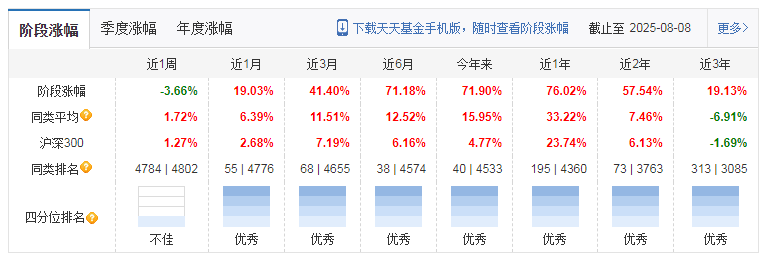

历史业绩表现:短期亮眼与长期稳健并存。从历史业绩看,该基金短期表现亮眼,2025年Q2净值增长40%,近一年收益率76.02%,显著跑赢同类基金平均值(近6月同类排名前1%) 。长期来看,基金经历近几年医药板块的回调后,依然取得了近100%的任职回报,显示出基金经理在医药赛道的独到阿尔法挖掘能力。

六、创新药行业未来投资机会展望

政策红利持续释放:从审批到支付的全面支持。2025年医保目录动态调整新增38种”全球新”药品,谈判成功率超90% 。国家医保局试点”丙类药品目录”,引导商业保险覆盖高价创新药,同时DRG/DIP特例单议机制破解创新药入院难题 。这些政策红利将为创新药企业提供更广阔的市场空间和更稳定的盈利预期。同时,国家正在建立以临床价值为导向的阶梯价格谈判机制,对全球新的创新药和与现有最优治疗方案对照开展头对头试验且试验结果为优效的药品,将参照国际上人均收入水平相近国家的同品种价格,按照合理比例确定价格并给予较长的价格保障期限 。这种政策导向将鼓励药企研发更具临床价值的创新药。

研发能力持续升级:从跟跑到领跑的转变。中国创新药研发能力正从跟跑向领跑转变,在多个领域取得突破。例如,清普生物非阿片类镇痛新药美洛昔康注射液(QP001)获FDA批准,成为中国首款FDA认证的镇痛新药,同时也是全球唯一在售的长效NSAID注射液 。瑞石生物Edralbrutinib片治疗视神经脊髓炎谱系疾病(NMOSD)适应证首获美国FDA孤儿药资格认定,系同类产品国内首创 。中国科学院上海药物研究所自主研发的Ⅰ类抗抑郁症新药DC561043片获批进入临床研究,其针对的靶点和机制在国内外均未有药物上市,临床前研究结果显示其展现出良好的动物体内药效和安全性 。这些研发突破表明,中国创新药产业已具备全球竞争力,未来有望在更多领域实现弯道超车。

国际化趋势加速:从授权合作到自主出海。中国创新药企的国际化进程正从授权合作向自主出海升级。恒瑞医药的”双艾组合”若通过FDA审批,美国定价为国内6-8倍,将显著提升利润空间 。同时,恒瑞医药在南通基地通过FDA审计(2025Q3),确保双艾组合美国上市 。石药集团的ROR1-ADC药物SYS6005获12.4亿美元授权 ,百济神州的泽布替尼全球销售额突破50亿元 。这些国际化进展表明,中国创新药企正从单纯的国内市场向全球市场拓展,国际化收入占比有望大幅提升。恒瑞医药目标2027年海外收入占比30%(2024年仅2.56%) ,复星医药2024年海外收入112.97亿元,同比增长8.93% ,显示国际化已成为创新药企增长的重要引擎。

新兴赛道涌现:从肿瘤到慢病的多元化布局。除传统肿瘤领域外,创新药企正积极拓展慢病、减重等新兴赛道。GLP-1类减肥药物市场空间广阔,但竞争激烈 ;双特异性抗体、CAR-T细胞治疗等新技术平台也在快速发展 。未来,具备差异化竞争力的企业将在这些新兴赛道中脱颖而出。例如,科济药业自主研发的CAR-T产品CT041用于CLDN18.2”表达”阳性的术后辅助治疗,临床试验(IND)获批,有望改变目前预后不佳的现状 。这些新兴赛道的布局,将为创新药企业提供更广阔的增长空间。

对于认同创新药长期投资价值的投资者,建议通过定期定额方式分批配置,避免一次性大额投入带来的短期波动风险。同时,可关注基金规模变化和持仓调整,及时跟踪基金经理的投资思路变化。在创新药行业高波动的背景下,投资者应保持耐心,不因短期波动而频繁操作,相信时间复利的力量。

中国创新药行业正处于政策红利释放、研发能力升级与国际化加速的三重共振期,产业热度具备可持续性。广发沪港深医药混合C基金通过聚焦创新药产业链,精准把握政策红利与国际化趋势,近期业绩表现亮眼。在配置时,建议根据自身风险偏好和投资目标,合理规划持有周期和配置比例,通过定期定额方式分批投入,分享中国创新药产业崛起的长期价值。@广发基金