#天天基金调研团#

大家好呀!我是开了15年出租车的刘师傅,平时喜欢在机场、医院附近跑车。最近几个月,我发现乘客里聊医药行业的特别多,尤其是创新药,听得我这个门外汉都跟着起劲。今天就想以一个普通投资者的视角,和大家聊聊我对创新药板块的观察,特别是广发沪港深医药混合C这只基金的看法。

一、政策春风:从"救命药"到"普惠药"的转变

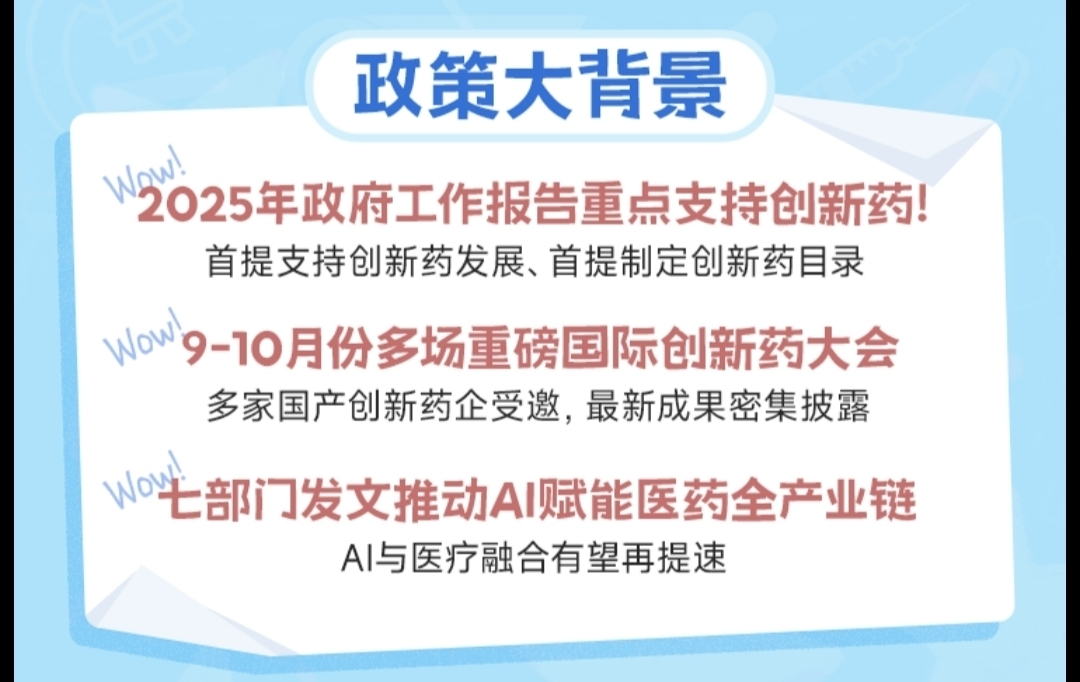

上个月在肿瘤医院接了位医生乘客,他说现在医保谈判越来越快了,像PD-1这类抗癌药,从研发到进医保目录只用了两年。我特意查了新闻,国家医保局7月刚发了文件,不仅动态调整医保目录,还专门给创新药开了商保通道。这让我想起十年前,我老家亲戚得了肺癌,进口靶向药一个月要几万块,普通家庭根本吃不起。现在政策真的在实实在在帮老百姓减负。

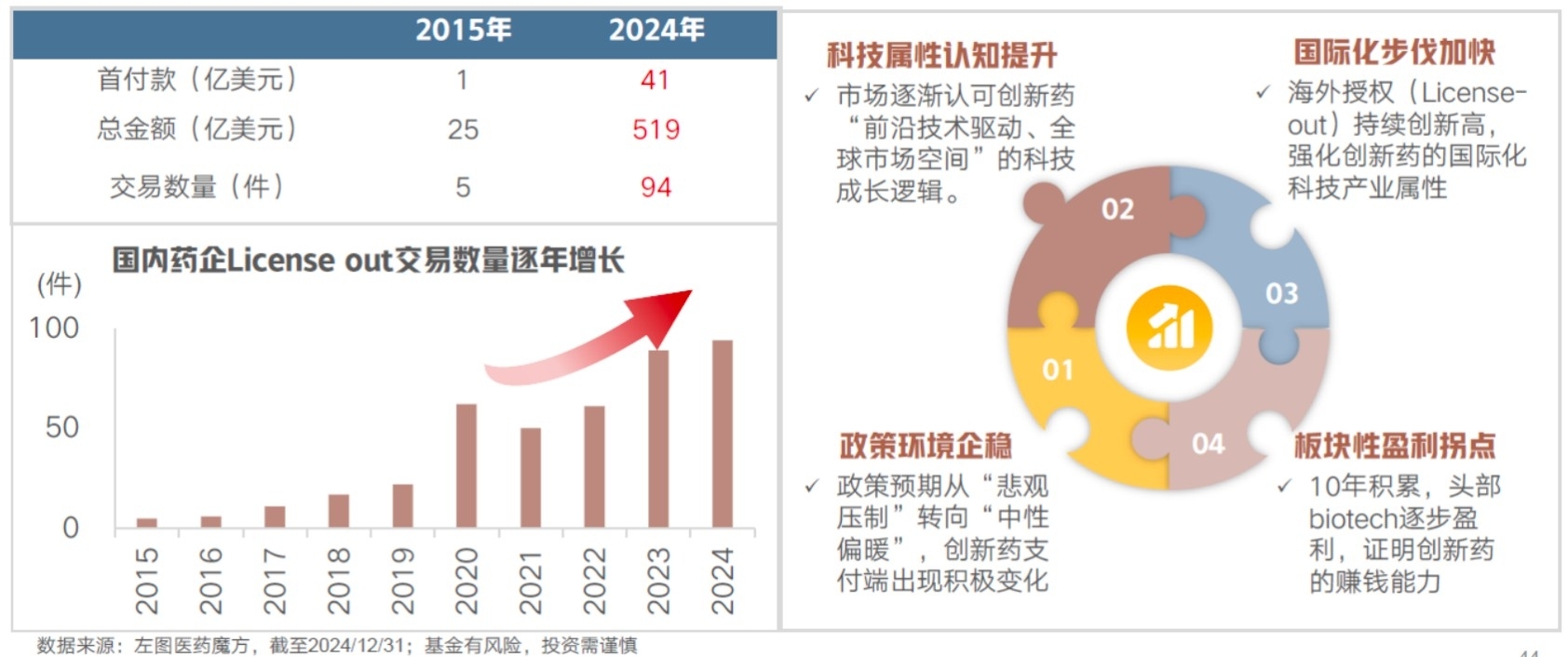

更让我惊讶的是,医生乘客说现在国产创新药也能"出海"赚钱了。比如三生制药把PD-1/VEGF双抗药授权给辉瑞,光首付款就拿了12.5亿美元,相当于我开一辈子出租车都赚不到的钱!还有联邦制药的GLP-1减肥针,卖给诺和诺德后,未来可能全球70亿人都能用中国药。这些消息让我觉得,咱们中国药企真的站起来了。

二、基金测评:从"过山车"到"新赛道"的蜕变

我关注广发沪港深医药混合C有段时间了。这基金去年还在亏钱,但今年突然像换了匹马——7月29日单日涨了4.1%,近6个月波动83.5%,简直比我开夜班车还刺激。仔细研究才发现,基金经理吴兴武在二季度做了大调整:前十大重仓股全换成了创新药企业,像科伦博泰、百济神州这些"出海明星",持仓集中度从40%跳到了64.5%。

不过风险也很明显。这基金2024年亏了11%,份额缩水了10%,说明之前确实踩过坑。但现在不一样了,基金经理把"宝"押在双抗、ADC、GLP-1这些热门赛道上,这些领域的海外授权交易上半年就有70多笔,总金额近660亿美元。就像我跑车选路线,现在大家都往机场、高铁站扎堆,虽然竞争激烈,但客流量大啊。

三、投资逻辑:从"跟风炒"到"理性投"的觉醒

为什么我坚定看好创新药?三个理由:

1. 老龄化刚需:我每天接送最多的就是去医院复诊的老人,慢性病、肿瘤患者越来越多。医生乘客说,中国肿瘤药市场2030年预计占全球30%,创新药就是刚需中的刚需。

2. 技术超车机会:以前觉得"外国月亮圆",现在发现咱们在双抗、ADC这些领域,技术不比欧美差。比如百利天恒的双抗药,海外授权价都能炒到300多亿市值,这就是实力的证明。

3. 政策+资本双轮驱动:国家不仅给钱(研发补贴),还给市场(医保准入),加上外资抢着买中国创新药(比如辉瑞、诺和诺德的大单),这是典型的"戴维斯双击"。

但投资不能盲目。我专门请教了做医药销售的乘客,他说研发失败率高达90%,像强生的HIV疫苗、Nektar的IL-2疗法都栽过跟头。所以我打算把这基金当"长线储蓄",每月定投,就像我每天存点份子钱,不指望一夜暴富,但求细水长流。

四、个人抉择:从"旁观者"到"参与者"的跨越

最近我做了个决定:把银行理财的钱挪出一部分,定投广发沪港深医药混合C。理由有三:

1. 时机合适:政策底(医保新政)、市场底(基金净值低位)、情绪底(投资者对医药板块预期低)三重共振,现在入场有点像十年前买房。

2. 风格契合:这基金能买港股,而港股创新药估值比A股低30%,相当于打了七折。就像我在机场排队,虽然等得久,但接到长途单更划算。

3. 经理靠谱:吴兴武有16年医药投研经验,这次调整持仓很果断,把"慢车"换成了"高铁"。我跑车也一样,遇到修路就绕道,不能一条道走到黑。

当然,风险意识不能少。我给自己定了规矩:不超过家庭资产的15%,跌10%加一次仓,涨50%止盈一半。毕竟投资不是赌博,安全第一。

五、结语:致所有"在路上"的投资者

开出租车这些年,我见过太多乘客因为健康问题唉声叹气。创新药不仅是投资机会,更是民生希望。当我看到三生制药的PD-1药让癌症患者延长生存期,当我知道GLP-1针剂能让胖子重拾自信,我觉得投资这样的赛道,不仅能赚钱,还能积德。

最后想对大家说:投资就像开车,既要选好路线(赛道),也要握紧方向盘(风险控制)。广发沪港深医药混合C可能会颠簸,但前方是星辰大海。我是刘师傅,准备发车了,你要一起吗?@广发基金

(注:以上内容仅为个人投资思考,不构成任何投资建议。市场有风险,投资需谨慎。)