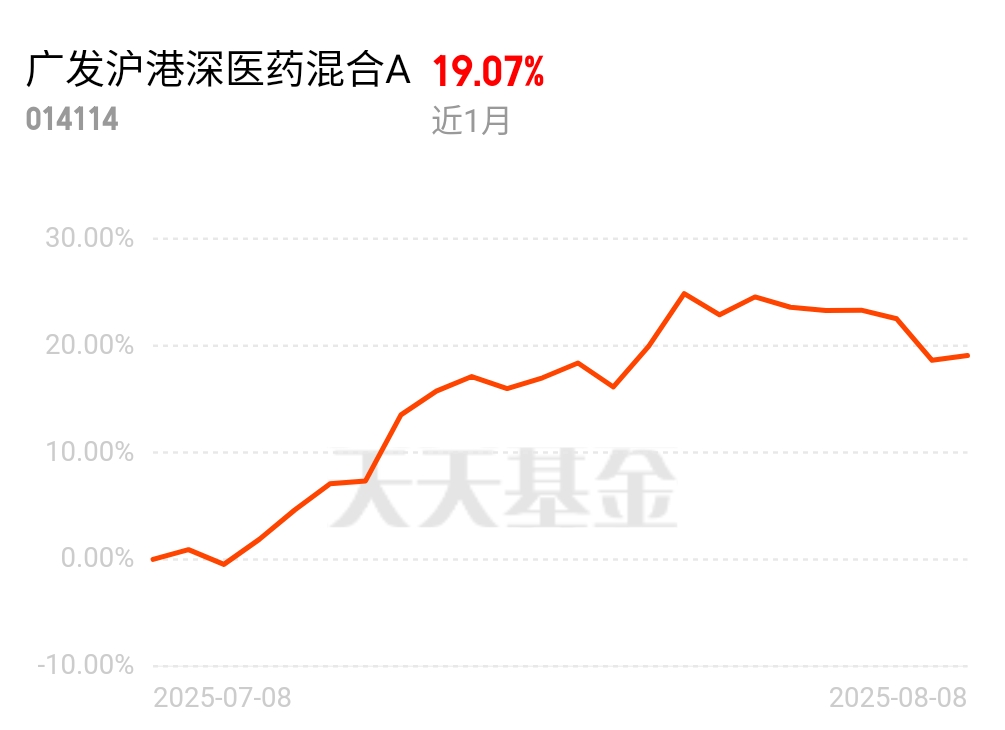

#天天基金调研团#$广发沪港深医药混合A$

2025年创新药板块以“政策+出海”双轮驱动,成为资本市场最耀眼的赛道。广发沪港深医药混合A(014114)近一年收益达92.9%,超越同类平均60.5%,其持仓结构与行业趋势高度契合,或成为投资者捕捉创新药红利的核心工具。

一、政策红利:从“审批加速”到“支付革命”

2025年国家医保局与卫健委联合发布《支持创新药高质量发展的若干措施》,打通研发、审批、准入、支付全链条。创新药临床试验审评审批时限压缩至60个工作日内,2024年国内Ⅰ类新药获批数量达48种,是2018年的5倍。更关键的是,医保谈判常态化推进,2025年新增18款创新药纳入医保,平均降幅54%,既保障患者可及性,又为企业留出合理利润空间。政策红利直接反映在行业基本面:港股上市创新药公司2024年实现营收485.3亿元,同比增长17.3%,部分头部企业2025年实现扭亏。

二、出海破局:从“License-out”到“全球开发”

2025年前五个月,中国创新药出海交易总额达455亿美元,超2024年全年水平。百利天恒与百时美施贵宝就BL-B01D1达成84亿美元全球合作,科伦药业与默克合作9款ADC项目,交易金额118亿美元。但“退货率”高达40%的背后,暴露出从临床试验设计到商业合作链条的系统性风险。真正具备全球竞争力的药企需构建“24小时全球研发接力”能力:百济神州建立超2000人全球临床开发团队,在50余国同步开展试验;恒瑞医药在瑞士巴塞尔设立研发中心,实现研发、生产、销售的全球化闭环。这种系统能力的构建,才是450亿美元背后的真正价值。

三、广发沪港深医药混合A:精准卡位创新药赛道

该基金近一年夏普比率1.50,优于94.35%同类基金,其前十大重仓股(泽璟制药、科伦药业、百利天恒、恒瑞医药等)均聚焦First-in-class/Best-in-class药物开发,覆盖ADC、双抗、GLP-1多靶点等前沿领域。基金经理吴兴武通过“港股+A股”双市场配置,既捕捉港股创新药龙头的估值修复机会,又分享A股药企的商业化放量收益。2025年二季度,基金持仓中港股通标的占比超40%,充分受益港股创新药指数年内涨幅超110%的行情。

四、后市机会:短期波动不改长期趋势

尽管近期创新药板块出现技术性回调,但商保支付完善、BD交易放量、AI赋能研发等因素共振,有望推动具备全球竞争力的创新药企进一步打开估值空间。当前港股创新药龙头PS估值约3.5倍,低于国际成熟药企的3-5倍,且尚未进入泡沫化阶段。对于普通投资者,通过广发沪港深医药混合A参与创新药红利,既能避免个股研究的高门槛,又能享受专业团队的风控能力。

晒收益时刻:我持有广发沪港深医药混合A近一年,收益率已超90%。在政策与出海双轮驱动下,中国创新药正从“估值重估”迈向“业绩兑现”的下半场。与其猜测短期波动,不如相信产业趋势的力量——当中国药企的研发管线占全球临床管线1/3时,这场关于生命质量的竞赛,才刚刚开始。