#天天基金调研团#作为一名老基名,我亲历过医药板块的起起落落。今年创新药的火爆行情让我既兴奋又谨慎,毕竟谁都不想错过机会,但更怕成为最后的接盘侠。今天就和大家聊聊创新药的投资逻辑。

一、创新药的投资价值究竟在哪?

今年创新药的火爆不是偶然。就像憋了很久的气球突然撒手,估值修复、政策红利、海外授权三股力量同时发力。高盛的报告说得很实在:中国生物技术公司市值只有美国的14%,但对全球创新的贡献接近33%,这个差距就是机会。

政策面最明显的利好是医保谈判规则优化,创新药不用再"贱卖"了。我注意到今年医保谈判中,创新药降价幅度明显温和,这对药企的利润空间是实打实的保护。更重要的是,国内创新药正在批量"出海",今年上半年10亿美元以上的海外授权交易就有好几单,这比卖多少盒药都来得实在。

二、不同时期的投资逻辑要分清

短期(6-12个月)看资金面和情绪。现在外资开始回补港股仓位,创新药作为弹性大的板块自然受青睐。但要注意短期可能过热,我习惯用"地铁站理论":当买菜大妈都在讨论某个板块时,就该警惕了。

中期(1-3年)要看产品管线。真正值钱的是临床三期或已上市的重磅药物。比如某家公司的ADC药物拿到海外大药企的授权,这就是真金白银的业绩保障。这时候要像查户口一样细读每家的研发管线。

长期(3年以上)得看创新能力。这就像选学生,不能只看一次考试成绩,要看持续产出好论文的能力。中国创新药企正在从"仿创结合"转向"真创新",这个转变过程会淘汰很多公司,活下来的可能就是未来的巨头。

三、后市怎么看?谨慎乐观

现在创新药就像春天的竹子,政策松土(监管优化)、雨水充足(资金流入)、竹笋冒头(研发突破)都有了,但夏天会不会来场干旱谁也说不好。我的策略是:保留核心仓位,用定投平滑波动。重点关注两类企业:一类是有海外大药企背书的,另一类是专注细分领域的小巨人。

为什么看好广发沪港深医药混合?

1. 基金经理吴兴武是靠谱的"老司机"

这位基金经理有13年医药投研经验,经历过完整行业周期。他管理的广发医疗保健股票基金五年回报超170%,最大回撤控制得比同行好。我特别认同他的"三好"选股标准:好赛道、好公司、好价格。

2. 产品设计很"聪明"

这只基金能同时投资A股、港股,港股通比例最高可达50%。现在很多优质创新药企在港股上市,这个设计相当于给了基金经理更大的选股池。业绩基准是中证医药卫生指数收益率×60%+恒生医疗保健指数收益率×20%,这个结构很适合当下行情。

3. 机构投资者用真金白银投票

去年年报显示机构持有比例超过40%,这说明专业投资者也看好。我还注意到广发基金自购了500万份,基金经理自己也持有超百万份,这种"利益绑定"让人更放心。

4. 操作风格稳扎稳打

观察持仓发现前十大重仓股占比约50%,既不过度集中也不过分分散。重点配置了创新药、CXO、医疗器械等子行业,都是医药板块里"长坡厚雪"的领域。换手率明显低于行业平均,说明不是追涨杀跌的风格。

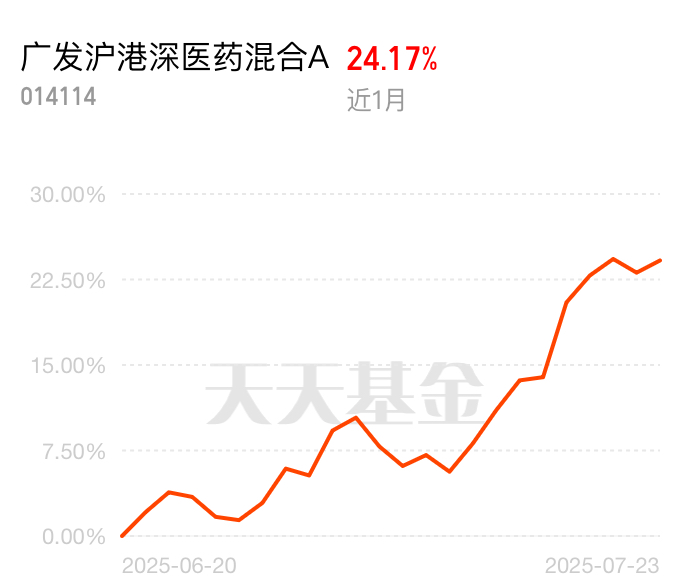

投资创新药就像种果树,需要耐心等待开花结果。短期情绪过热时要管住手,但长期来看,中国创新药的故事可能才刚开篇。通过$广发沪港深医药混合A(OTCFUND|014114)$这样的专业工具参与,比自己盲目选股更稳妥。我的做法是每月定投+逢低加仓,既不错过行情,也避免高位站岗。

@广发基金