#“四月决断”如何操作?#

投资基金,我觉得最好还是进行多元资产配置,避免只持有单一品类。毕竟你无法预测明天的市场走势会如何。最常见的多元资产配置策略就是经典的股债搭配了,通过将资金分配到股票型基金和债券型基金,平衡收益和风险。当然我这么干巴巴的说可能没多大效果,下面我想举一些例子,谈谈股债搭配的优势。

先假设有A、B、C三位用户。

用户A单独持有股票型基金,嗯,这种基金收益是挺高的,但问题是波动太大了。市场行情好的时候,收益蹭蹭往上涨,特别可观。可一旦市场不景气,那净值就哗哗往下掉,回撤特别厉害。而且把所有资金都压在股票型基金上,资产配置太单一了,风险也跟着飙升。一旦市场有个风吹草动,短期波动大起来,很容易就损失惨重。

用户B只持有债基,这种情况又不一样咯。债基整体收益相对平稳一些,不会像股票型基金那样大起大落,风险也低不少。但是大家心里也明白,债基收益的上限就那样,涨幅不会太大。要是碰到市场利率上涨,或者出现一些信用风险事件,债基净值也会受到波及,出现波动。从长久来看,单靠债基收益增长较慢,可能还跑不赢通胀呢,资产增值效果就差强人意了。

用户C进行了股债搭配,这样可就聪明多了。股票型基金和债券型基金搭配在一起,就能在收益性和稳定性上找到一个不错的平衡点。股票型基金在市场行情好时冲在前面带动收益上涨,债券型基金则能在市场不稳定时发挥“稳定器”作用,降低整体风险。这种组合既能避免单一资产风险,又能提升投资组合的整体收益,对于普通投资者来说,是相当实用的一种投资方式了。

白鹤君自己也是非常喜欢股债搭配这类投资方式的:

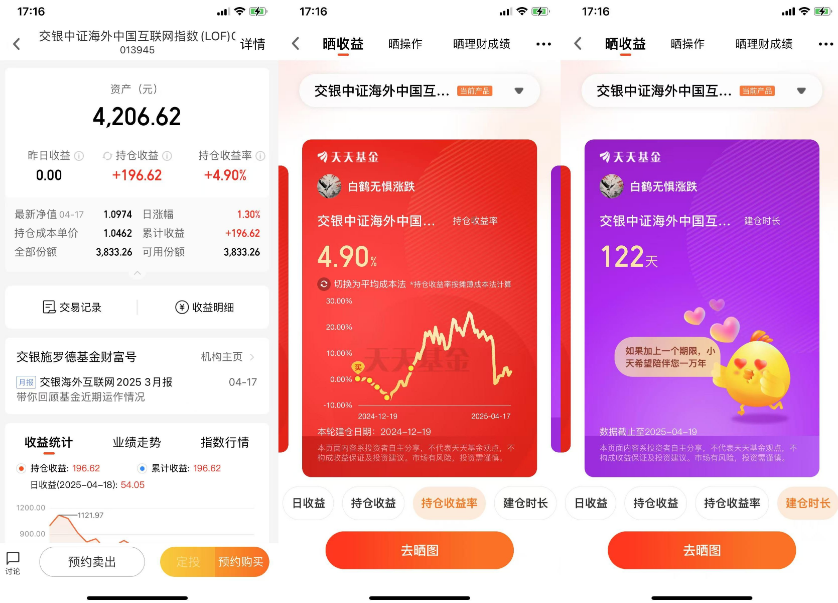

我是在去年12月买的 交银中证海外中国互联网指数(LOF)C(013945)。那时候互联网赛道其实还挺冷的,很多人避之不及,但我反倒觉得是“抄底”的好时候。

这只基金简单来说,就是投一篮子在海外上市的中国互联网公司,大家耳熟能详的几家大厂基本都在里面。近期确实有点小刺激,震荡一波又一波,但目前我还有4.90%的收益,我已经很知足了。

我不是特别追求爆炸性的短期回报,更多是看中长期的成长性。中国的互联网企业虽然遇到些阵痛期,但你想想看,从线下到线上、从传统到智能化,这趋势是往回走不去的。就像冬天不可能没有春天一样,互联网的春天也会回来,只是时间问题。

除了互联网基金,我在去年8月也买了点交银稳安30天滚动持有债券C(016876)。说实话,这只基金的收益就比较“佛系”了,到现在大概有1.90%,比不上股票型基金,但胜在一个字:稳。

它的机制是30天一个持有期,属于短债类产品,整体波动小,适合当“防守球员”。对我来说,它更像是投资组合中的压舱石。尤其在股市跌宕起伏的时候,看着这只债基静静地躺着赚小钱,心理上舒服不少。

而且我发现,债基虽然没啥“热搜体质”,但真的是长持不后悔的那种,特别适合我这种不想把所有鸡蛋放在一个篮子里的人。

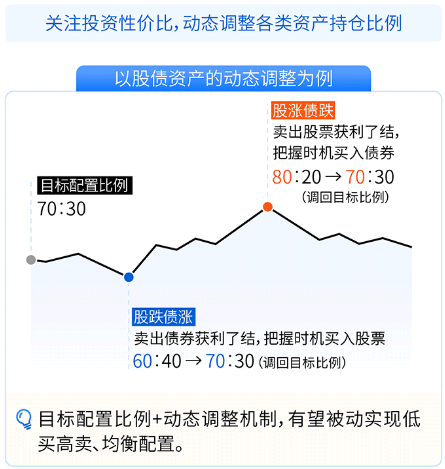

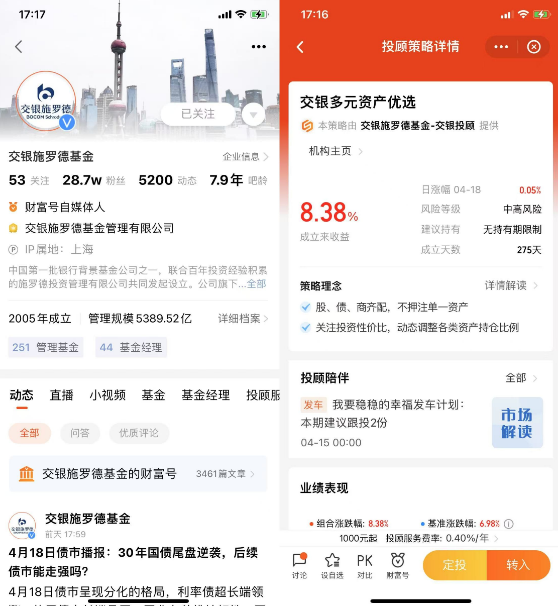

虽然股债搭配很好,但是白鹤君也承认,大家平时生活和工作都很忙,可能很多时候没有太多的时间和精力去关注和调整持仓,其实这个时候不妨尝试一些投顾组合产品,比如交银施罗德基金旗下推出的——《交银多元资产优选》

我花了一些时间研究: 《交银多元资产优选》它不搞单一押注,而是讲究“股、债、商齐上阵”,还会根据市场情况自动调仓——这点我觉得特别香。因为市场行情变化快,普通人根本没时间天天研究,但这服务可以根据大类资产的性价比,动态调整仓位。 还有“一键打包”的功能,意思就是你不用选这只、选那只,它帮你打理好一个资产组合,省心多了。不用担心追高、不用瞎猜市场,不管是新手还是老手都很适合。 说白了,这东西不是用来“暴富”的,而是帮你稳稳当当地把资金打理好,该进攻时进攻、该防守时防守。比起自己瞎琢磨,投顾服务真的是个值得尝试的方向。 下面是我对自己这三项选择的小结: 互联网基金:波动大但成长性强,我选择相信长期价值; 债券基金:收益低但稳定,适合做底仓、压风险; 投顾服务:《交银多元资产优选》是懒人投资的好搭子,值得一试。 我们大多数人不是职业投资者,没必要盯盘盯数据什么的,搞得压力山大。但也不代表不能做好资产管理。像我这种喜欢“稳中带点进取”的人来说,把握几个核心方向,然后搭好组合,才能走得更远更稳。 最后一句话:投资不需要一天翻倍,只要方向对,坚持下来,时间自然会给出答案。@交银施罗德基金 @天天精华君 @天天基金创作者中心