近期科技股的热潮重新点燃了市场对成长风格的关注。然而,过去主动基金带来的巨大亏损在投资者心中留下了深刻烙印,不少人因此对主动基金经理失去了信任。

与此同时,2024年A股ETF迎来了蓬勃发展,规模已攀升至3.6万亿元,工具化浪潮势不可挡。据笔者不完全统计,A股市场上大约拥有10只代表型宽基指数、82个策略指数(smartbeta),行业指数更是数不胜数。

在ETF推广过程中,我们通常以美股为样本,将其定位为配置型资产。然而,A股市场的指数历史波动较大,加之市场弱有效,投资者更多地将ETF视作工具型资产,其本身并不具备超额收益属性,真正的超额收益仍依赖于投资者自身的交易能力或专业管理团队的运作。

【进而会衍生出一个关键问题:究竟是个人投资者更有能力赚取超额收益,还是主动基金经理整体更具优势?(这个问题的回答留给投资者自己,是“自知”的过程)】

在这样的背景下,如果我们依然看好成长风格,究竟该如何进行配置?

今天,我们就来探讨一种介于ETF与主动权益基金之间折中的产品——指数增强基金(主动量化)。

这种产品通过量化策略在控制跟踪误差的同时,力图在基准指数之外获得稳定的超额收益,为投资者提供了一种兼具工具属性和主动收益潜力的配置方案。

在ETF发展的发展的浪潮之下,博道基金并没有盲目参与这类产品规模的比拼,而是专注于指数增强(主动量化)领域,构建自己的产品矩阵,由杨梦、刘玮明等任基金经理。

如图所示,共分为四大类:主动量化、指数增强、风格量化和固收系列。

今天主要聚焦于泛赛道指增类产品——博道成长智航,其业绩基准为中信成长风格指数(CI005920.WI)。其余相关产品将在文章最后简要介绍。

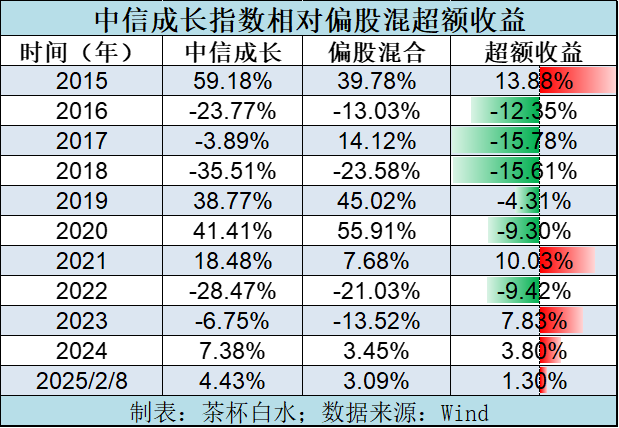

中信成长指数是基于中信编制的三级行业体系,结合特定的风格标签构建而成的风格指数。然而,万得平台并未收录其更具体的编制方案,网络上相关信息也较为有限。因此,我们不妨直接从该指数的历史业绩表现入手。

下图展示了中信成长指数相对于偏股混合指数近10年的超额收益分布情况。熟悉历史行情的投资者不难发现,中信成长指数的超额收益分布更偏向小盘成长风格,而万得偏股混合指数由于基金经理自身的特性,本质上更接近大盘成长风格指数。

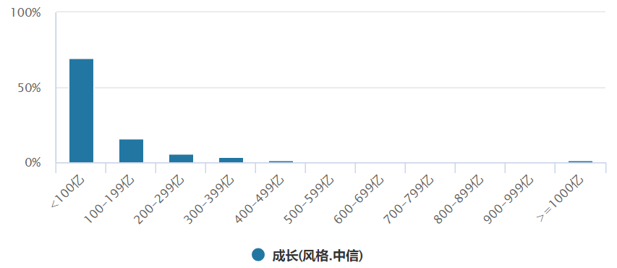

从中信成长指数最新的持仓市值分布来看,市值低于100亿元的股票占比高达68%,明显呈现出小盘风格。

在量化投资领域,更宽泛的行业分布和偏小的个股市值通常为超额收益的获取提供更大空间,而中信成长指数正符合这些特征,为指数增强策略提供了良好的基础。

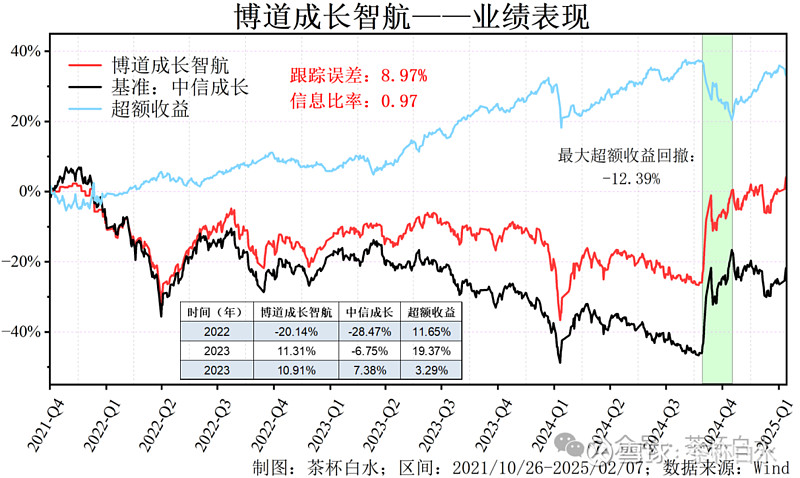

了解完该指数的基础情况后,就可以看看博道成长智航成立以来的业绩表现了。成立以来至2025年2月7日,收益率为4.12%,同期中信成长指数为-21.73%,超额收益率达33.03%,表现优秀。

从博道成长智航的超额收益回撤表现来看,其超额收益主要来源于小微盘股。在2024年初和2024年末,小微盘板块对超额收益形成了负向拖累,而在此前阶段,该板块则贡献了正向超额收益。

从业绩角度来看,杨梦管理的博道成长智航与西部利得盛丰衍的整体表现相近,均聚焦于小微盘因子。关键区别在于2024年初的市场应对策略——盛丰衍在关键时刻的主观判断失误,尽管之后超额收益有所回正,但错失的3个交易日涨幅最终拉开了收益差距,造成了巨大的业绩落差。

博道团队运营的量化产品,紧扣基准,客观上,排除了人为主观思想上的干扰,不至于出现主动基金风格漂移的问题。

对于指数增强基金,衡量的关键指标是信息比率(IR),它用于评估投资组合相对于基准指数的风险调整后收益。一般来说,信息比率> 0.5 便可视为策略合格,而 接近或超过 1.0 则意味着策略已达到优秀水平。

博道成长智航的跟踪误差为8.97%,信息比率为0.97,从这组数据看,有杨梦管理的博道量化团队是优秀的。

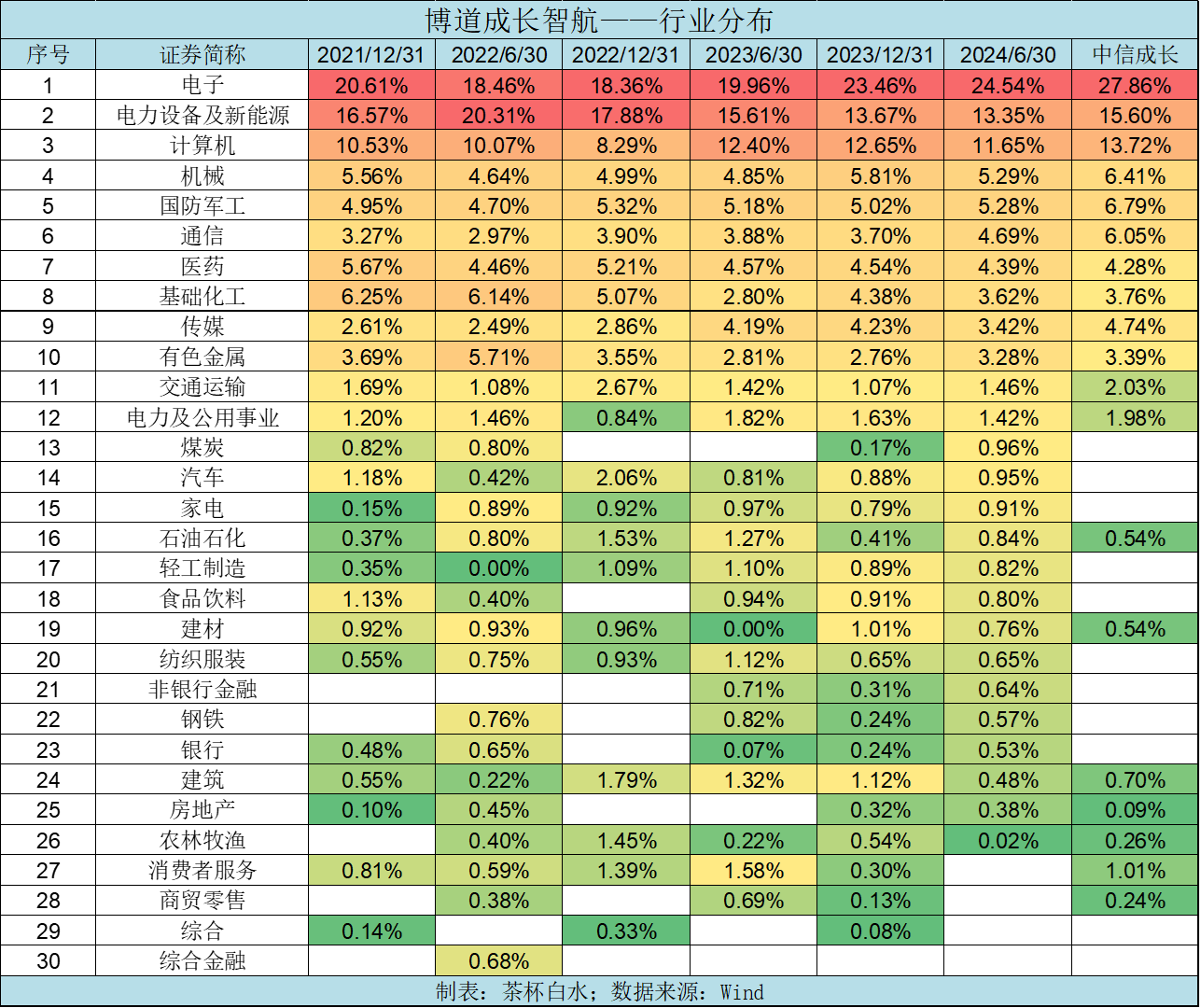

接下来,我们来看博道成长智航自成立以来的行业配置情况。该基金在电子、新能源、计算机及机械设备板块始终保持较高的配置比例。这一被动的行业配比,恰好受益于2023年以来人工智能产业的高速发展,助推基金在2023年和2024年分别取得约10%的正收益,显著超越了大多数成长型基金经理的同期表现。

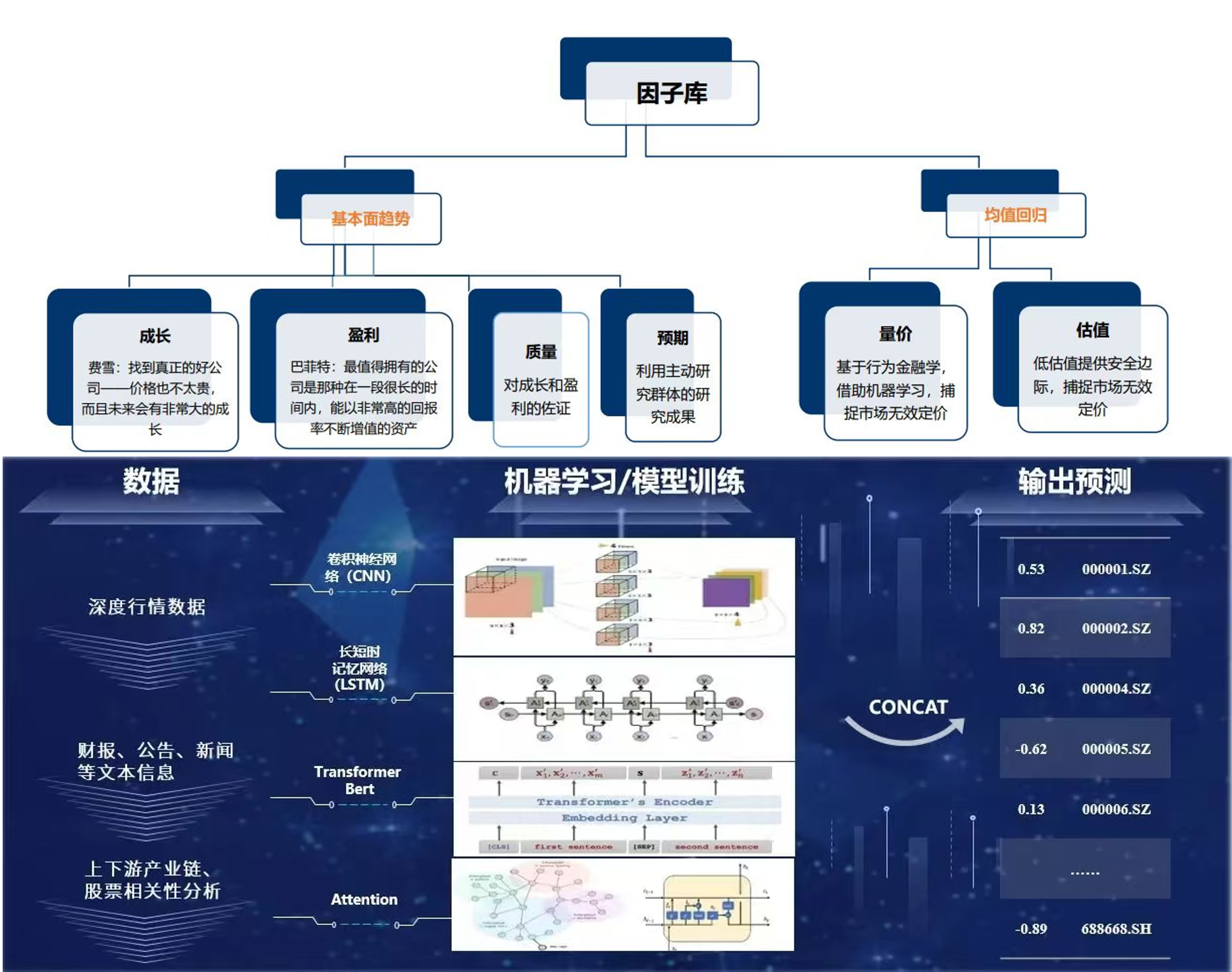

在量化投资中,博道量化团队采用50%人工挖掘的传统因子与50% AI挖掘因子的结合方式,以实现更科学的因子选取。相较于私募量化,该模型减少了高频量价因子的权重。

在实际运作中,团队依据各指数基准,选取因子,构建投资组合,适度控制跟踪误差,获取超额收益。

综上所述,中信成长指数整体呈现出小盘成长风格,而杨梦管理的博道成长智航在此基础上,通过量化模型进一步优化选股与配置,展现出极强的超额收益获取能力。

最后,我们来聊聊博道基金在量化产品方面的其他布局。

在各类路演中,杨梦提及最多的产品是主动量化系列,即启航、远航和久航。

其中,博道启航采用45%沪深300 + 45%中证500作为基准,以此构建均衡的投资组合。这也是杨梦管理时间最长的产品,长期策略稳定,相对基准的年化超额收益达到6.55%,表现相对优秀。

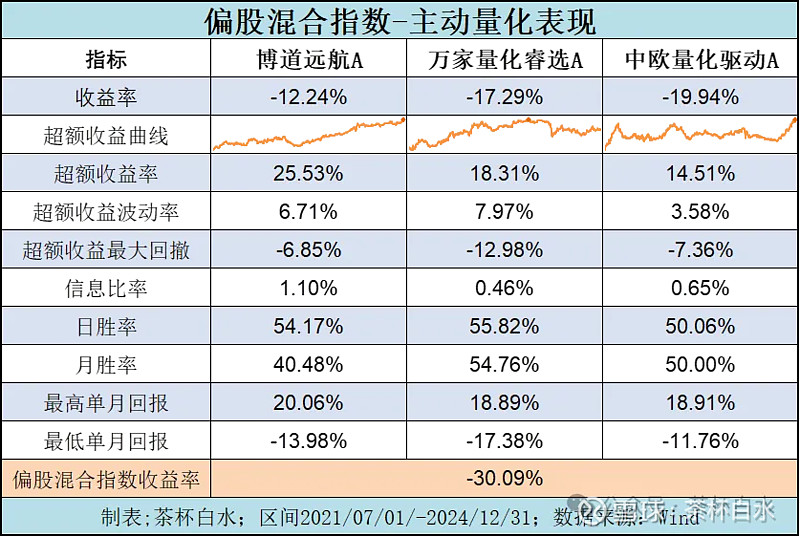

博道远航和博道久航目前均以万得偏股混合指数作为基准。当前市场上约有20家基金公司在布局偏股混指数增强产品,竞争激烈。笔者曾统计过最具代表性的三只产品,其中博道远航表现最佳,信息比率达1.10,在同类产品中优势明显。

根据杨梦的介绍,博道久航相较于远航,在跟踪基准上放宽了跟踪误差的限制,采用更激进的策略,不刻意控制超额收益的回撤,追求阶段性更为突出的超额表现。因此,该产品更适合风险偏好较高的投资者,希望在市场特定阶段获得更高收益。

博道的指数增强系列,除了前文详细介绍的博道成长智航展现出较高的超额收益外,还在策略上做出了差异化布局。至于其他指数增强产品,市场上已有众多基金公司推出相应的竞品,考虑到篇幅限制,此处不再展开详述。

博道的风格量化系列组合于2023年研究成型,并计划于2024年陆续发行。目前,该系列已成立大盘价值和大盘成长两个风格指数基金,基准分别为中证800价值指数和中证800成长策略指数。

这类产品的核心运作思路是,在符合风格定义的股票池中,通过量化模型选股,但不使用传统的多因子模型和组合优化模型,而是更加注重弹性,以追求更高的超额收益。

这种策略在增强收益的同时,也意味着更大的波动,因此更适合风险偏好较高、对市场有较强判断力、愿意承受更大回撤,以换取潜在更高收益的投资者。目前,小盘价值和小盘成长策略风格的还未上报审批。

目前,博道杨梦在管产品有12只,去年,把部分产品交给了团队中的刘玮明。一方面,是培养新人;另一方面,发更多的新产品。

监管层有规定,做主动权益的基金经理,最多管理10个基金产品;做量化指数的,最多管理15个基金产品。

博道量化的最后一个产品系列是固收领域,博道和瑞是一只六个月持有期基金。该基金的债券投资策略以稳健保守为主,同时运用量化策略对20%的股票仓位进行增强,力求在控制风险的基础上提升收益。

目前,该基金正面临规模低于5000万元的挑战,为了确保基金能够继续运作,管理团队正积极鼓励投资者通过持有人大会进行决策,争取延续产品生命周期。

至此,博道基金的产品线已梳理完毕。

在量化基金的竞争中,核心在于产品布局的能力,即如何优选 Beta,构建合理的投资框架。同时,依靠长期稳定的业绩表现,尽可能提前占领用户心智,使投资者在市场行情到来时优先选择,从而推动基金规模的进一步扩大。

我个人尤为欣赏博道基金“有所不为”的精神。在中证A500ETF的大浪潮下,博道并未盲目跟随,这或许与其股东结构和战略定位有关。对于非头部基金公司而言,涉足这一领域的投入很可能成为沉没成本。

此外,ETF市场的发展速度极快,而许多投资者尚未充分认识到,当前A股ETF的属性已越来越接近个股,这意味着,想要获取超额收益,需要具备极强的交易能力。如果投资者依然将ETF视为简单的配置工具,可能会导致预期错配,只是这一问题目前尚未完全显现。

像博道这类指数增强产品,相比于主动基金,在收益产生的层面更容易向其他投资者进行介绍,因为其可解释性和可复制性都非常强。这样的产品不会出现风格漂移的情况,也不至于因为更换基金经理就导致策略失效,更多的是依赖团队的共同努力。

相比之下,主动基金的运作较为复杂,投资者需要仔细研读季报,对基金经理的每一句话做深思熟虑的分析,整个过程较为繁琐,消耗较多脑力。而对于指数增强产品,投资者通常不需要过多关注季报,只要连续两个季度超额收益为负,就可以果断卖出,杀伐果断,不带情感的操作。

博道成长智航这只产品在小盘成长风格中已经证明了自身的优势,未来我会持续关注其表现。

至于是否布局该产品,更多取决于投资者是否看好未来成长风格的持续性。

全文完。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~