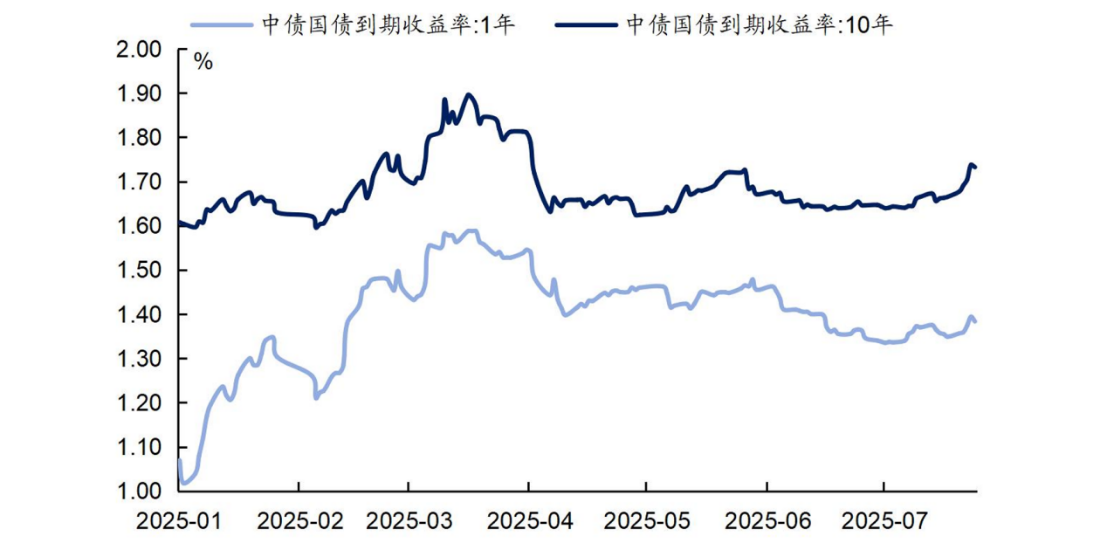

最近债市这波调整,让不少朋友坐不住了——上周10年期国债收益率飙了8个点,到了上周五才勉强收在1.73%,而股票市场那边却热火朝天,固收资产好像瞬间“不香了”。有落差很正常,但先别急着恐慌,咱们拆开来看,这波调整到底是“狼来了”还是虚惊一场?

这轮调整的导火索,其实是“反内卷”政策引发的连锁反应。股市风险偏好飙升,大宗商品(尤其是工业金属)价格蹭蹭上涨,一些机构开始担心:说好的“低需求、低通胀”剧本要改写了?毕竟债市过去两年的大牛市,核心逻辑就是经济弱复苏+物价稳如。现在通胀预期一抬头,长期利率债自然被“错杀”。

但冷静想想,这轮物价上涨更多是供给端调整,比如行业整合、产能出清,和需求驱动的全面通胀有本质区别。债市真正的敌人从来不是温和通胀,而是需求端爆发式增长,而这点目前还没看到。

7月中旬以来,DR007悄悄爬上了政策利率上方,大行融出资金规模也缩水了20%。这让不少人担心:央行要收紧钱袋子了?但仔细看政策信号——MLF连续超额续作、OMO(公开市场操作)精准滴灌,说明央行只是不想让资金空转套利,并非转向紧缩。

更何况,央行对资金面的呵护一直都在:5月降准降息落地,6月两次买断式逆回购操作释放流动性,叠加美元走弱缓解汇率压力,资金面整体维持宽松。市场普遍预期,下半年降准降息仍有可能,债市“顺风”环境其实一直未变。

如果你看好后续债市投资价值,不妨关注$南方中债7-10年国开行债券指数A(006961)$,其紧密跟踪中债7-10年国开行债券指数,聚焦国家信用背书的高等级利率债,违约风险极低,是震荡市的“压舱石”。同时,作为指数基金,支持场内T+0交易,资金利用率高,既能长期持有收息,也能短线波段操作。管理费仅0.15%/年,持有一年以上综合成本远低于主动债基,性价比拉满~

$南方中债7-10年国开行债券指数A(OTCFUND|006961)$

$南方中债7-10年国开行债券指数C(OTCFUND|006962)$

#国家育儿补贴每人年补3600元##创新药再度爆发!CRO领涨##情深意切!基民给基金经理的一封信##香港《稳定币条例》本周正式生效##世界人工智能大会开幕!AI股热度飙升#

$南方中债7-10年国开行债券指数I(OTCFUND|021037)$

$南方中债7-10年国开行债券指数D(OTCFUND|022724)$

$南方中债3-5年农发行债券指数C(OTCFUND|006494)$

$南方中债1-5年国开行债券指数C(OTCFUND|008257)$

$南方中债1-3年国开行债券指数E(OTCFUND|013592)$

$南方中债0-2年国开行债券指数C(OTCFUND|009616)$