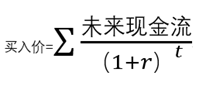

近日,荣宝家富荣富恒两年定开债开放了,产品采用摊余成本法估值,借此机会,我们来了解一下这种估值方法吧!

摊余成本法的核心思想是将债券的溢价或折价在剩余期限内平均摊销,每日计提利息收益,在债券不发生违约等前提下,尽可能使净值平稳增长,除了摊余成本法定开债基,还有货币基金、部分同业存单指数基金、银行现金管理类理财等产品也采用摊余成本法估值。

摊余成本法的每日净值计算基于以下公式:

当日摊余成本=上一日摊余成本+当日计提利息−当日现金流入

其中:

当日计提利息 = 债券的票面利息(按日计提) 折价/溢价的摊销额

当日现金流入 = 债券付息或到期兑付的本金

如果是折价买入(买入价 < 面值),每日摊销会增加收益;

如果是溢价买入(买入价 > 面值),每日摊销会减少收益。

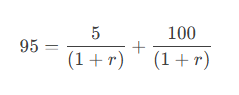

公式看着有点生硬,没关系,我们举个例子(根据债券的实际收益率计算摊销)。

1. 确定实际利率(r):使得债券未来现金流(利息+本金)的现值等于买入价格。

2. 每日利息收入 = 上一日摊余成本 实际利率(按日计算)

3. 每日摊销额 = 每日利息收入 - 票面利息(如果是溢价,则相反)

基于此,假设:债券面值100元,买入价95元,票面利率5%,1年到期。

持有期间的利息=100*5%=5元

计算实际利率(r):

解得 r ≈ 10.53%(年化)

每日实际利率 = 10.53% 365 ≈ 0.0288%

每日利息收入 = 摊余成本 0.0288%

每日摊销 = 利息收入 - 票面利息(5 365)

这样计算更精确。

注:示例仅涉及买入后未到期的情况(无现金流入),未覆盖债券付息或到期时的现金流入场景。

富荣富恒两年定开债成立于2020年9月11日,于2021年4月19日增加侧袋机制,R2(中低风险)。基金经理任职期:吕晓蓉(2020.09.11-2022.03.21)、王丹(2022.03.04-2024.04.19)、龚克寒(2024.04.18-至今)。

风险提示:

1. 本材料中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。基金过往表现仅供参考,不预示未来表现,也不代表相关基金未来表现。市场有风险,投资需谨慎。

2. 投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

3. 基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

4. 基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。我国基金运作时间较短,不能反映证券市场发展的所有阶段。

5.摊余成本法估值不等同于保本,基金资产发生计提减值准备可能导致基金份额净值下跌。

#中央再送大礼包!深圳综改试点重磅升级#

#中美伦敦磋商引关注!资本市场如何表现?#

#“算力航母”启航在即,机会来了?#

#进击的泡泡玛特!盲盒贵过茅台?#