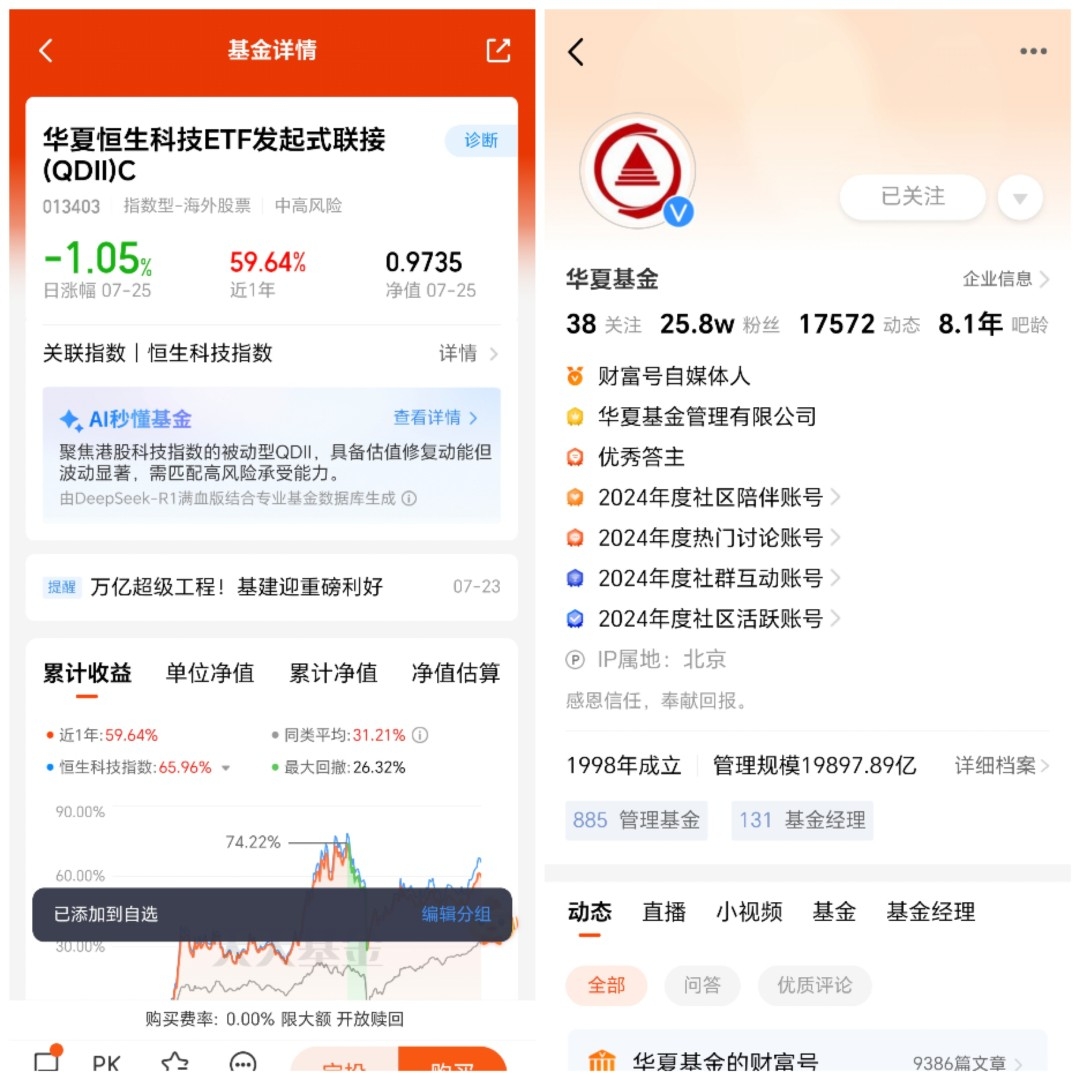

#下半年行情主线是哪个?# $华夏恒生科技ETF发起式联接(QDII)C$

一、 全球大类资产走势与市场环境变化

2024年上半年,全球大类资产的走势整体呈现出波动加剧、分化加剧的特征。在宏观经济层面,美联储的加息周期接近尾声,市场对降息预期的博弈成为影响资产价格的重要变量。美国股市在科技股的带动下一度冲高,但随后因通胀数据的反复波动而出现回调。与此同时,欧洲市场受到地缘冲突、能源价格波动以及经济增长乏力的影响,整体表现相对疲软。亚太市场则呈现出分化格局,日本股市受日元贬值和宽松货币政策的支撑而表现较强,而中国市场则因经济复苏节奏不及预期而承压。

在债券市场,全球利率水平维持高位震荡,美债收益率曲线持续倒挂,市场对于经济衰退风险的担忧加剧。黄金作为避险资产,在上半年表现相对稳健,但涨幅有限,反映出市场对于地缘政治风险的担忧尚未完全发酵。大宗商品方面,原油价格受供需预期变化影响波动较大,铜价则因全球工业需求的不确定性而呈现震荡走势。

从市场环境来看,全球正进入新的动荡变革期,这一趋势主要体现在两个方面。首先,经济全球化的步伐放缓,地缘政治因素对全球供应链和贸易格局的影响日益显著。美国对中国高科技产业的限制措施仍在持续,同时,欧洲也在加强对外资的审查和产业保护政策。这种趋势使得全球供应链体系面临重构压力,市场对跨国企业的盈利预期也受到冲击。其次,以美元为基础的国际金融秩序正面临挑战。随着多个国家推进本币结算机制,以及数字货币技术的发展,美元在全球储备体系中的主导地位受到一定削弱。这种变化不仅影响了全球资本流动,也对各国货币政策的独立性提出了新的挑战。

与此同时,科技领域的变化也在悄然发生。尽管科技股整体经历了估值回调,但人工智能、机器人等前沿技术领域仍然呈现出快速发展的态势。以DeepSeek为代表的大模型公司不断推出新的技术成果,显示出人工智能产业的持续演进。此外,特斯拉等企业在机器人技术上的突破,也预示着新一轮技术革命的萌芽。这些技术进步不仅可能重塑未来的产业格局,也将成为资本市场关注的焦点。

综上所述,上半年全球大类资产走势反映了市场对经济前景、政策走向以及地缘政治风险的复杂博弈。未来,随着全球经济进入新的动荡变革期,市场的不确定性或将持续存在,而科技领域的突破则可能成为支撑市场长期增长的重要动力。

二、 逆全球化趋势与全球供应链格局的演变

近年来,逆全球化的浪潮愈发明显,其背后既有地缘政治冲突的推动,也受到贸易保护主义抬头的影响。俄乌冲突的持续加剧了全球供应链的紧张局势,使得能源、粮食和关键原材料的获取变得更加不稳定。同时,美国与中国之间的科技竞争不断升级,尤其是在半导体、人工智能、高端制造等关键领域,贸易限制和技术封锁成为常态。例如,美国政府持续扩大对华高科技产业的出口管制,限制中国企业获取先进芯片制造设备,这不仅影响了全球半导体供应链的稳定性,也促使各国加快本土产业链的自主化进程。

在这一背景下,全球供应链格局正经历深刻调整。过去几十年,全球化推动了跨国企业将生产基地分散至低成本国家,以最大化生产效率和利润。然而,当前的地缘政治风险和贸易壁垒促使企业重新评估供应链布局,更多地考虑“近岸外包”或“友岸外包”策略,即将供应链集中于本国或政治关系稳定的国家。例如,美国政府通过《芯片与科学法案》等政策,鼓励半导体企业在本土设厂,而欧洲则加大了对关键原材料和新能源产业的本土化投入。这种趋势不仅改变了全球制造业的分布,也对国际贸易模式和全球经济格局产生了深远影响。

与此同时,全球供应链的重构也加剧了各国对核心技术自主可控的重视。过去依赖全球分工体系获取关键技术的企业,如今不得不加快自主研发,以减少对外部供应链的依赖。例如,中国近年来在半导体、高端制造、人工智能等领域加大投入,试图突破技术瓶颈,减少对西方国家的依赖。而日本、韩国等传统科技强国也在调整产业结构,增强关键产业链的韧性。这种趋势不仅影响了全球科技竞争格局,也对资本市场上的科技股估值逻辑产生了影响,市场开始更加关注具备核心技术自主能力的企业。

此外,逆全球化趋势还对全球经济增长模式带来了挑战。过去,全球化推动了全球贸易和投资的繁荣,促进了资本、技术和劳动力的自由流动。然而,当前贸易壁垒的增加和供应链的本地化趋势,使得全球经济增长面临新的不确定性。世界银行和国际货币基金组织(IMF)的报告均指出,全球经济增长可能因供应链重构而放缓,尤其是在新兴市场国家,其经济增长高度依赖全球贸易体系。与此同时,各国政府在推动本土产业发展的过程中,往往伴随着财政支出的增加和债务水平的上升,这可能会进一步加剧全球经济的不稳定性。

整体来看,逆全球化的趋势正在深刻影响全球经济和市场格局。地缘政治冲突和贸易保护主义的升级,使得全球供应链面临重构压力,各国纷纷加快本土产业链的建设,以降低外部风险。这一趋势不仅影响了全球贸易模式和经济增长路径,也对资本市场上的科技股投资逻辑带来了新的挑战和机遇。在未来,具备核心技术自主能力和全球竞争力的企业,可能在动荡的全球市场中更具优势。

三、美元国际金融秩序面临的挑战

长期以来,美元在全球金融体系中占据主导地位,是国际贸易、投资和储备货币的核心。然而,近年来,美元的霸权地位正面临多重挑战,主要体现在全球去美元化趋势的加速、替代性货币体系的兴起,以及数字货币技术的发展等方面。这些变化不仅影响了全球资本流动和货币政策的独立性,也对金融市场和资产配置逻辑带来了深远影响。

首先,全球去美元化进程正在加速。由于美国频繁利用美元体系实施金融制裁,许多国家开始寻求减少对美元的依赖。例如,俄罗斯在2022年乌克兰冲突后大幅减少美元储备,并转向人民币、欧元等货币结算。中国也在推动人民币国际化,通过扩大人民币跨境结算、签署货币互换协议以及推动大宗商品以人民币计价等方式,增强人民币在全球金融体系中的影响力。此外,印度、巴西、沙特阿拉伯等新兴市场国家也在探索非美元结算机制,以降低对美元的依赖。这种趋势不仅削弱了美元在全球贸易和投资中的主导地位,也可能影响美国的货币政策效果。

其次,替代性货币体系的兴起正在重塑全球金融格局。金砖国家(巴西、俄罗斯、印度、中国和南非)正在推进金砖国家新开发银行(NDB)的运作,并探讨建立独立的支付体系,以减少对西方主导的国际金融体系的依赖。此外,区域性货币合作也在加强,例如非洲国家正在推动非洲大陆自由贸易区(AfCFTA)框架下的本币结算机制,以促进区域内贸易并减少美元依赖。与此同时,欧洲也在探索加强欧元国际化的路径,例如通过扩大欧元在能源和大宗商品交易中的使用,以提升欧元在全球金融体系中的地位。这些替代性货币体系的兴起,可能在未来削弱美元在全球金融体系中的主导地位。

此外,数字货币的发展也在挑战美元的霸权地位。中央银行数字货币(CBDC)的兴起,为各国提供了新的货币体系选择。中国人民银行已在多个城市试点数字人民币,并探索其在跨境支付中的应用。欧洲央行也在推进数字欧元项目,以应对支付体系的变革需求。与此同时,私营部门的数字货币(如比特币、以太坊等)虽然尚未成为主流支付工具,但其在去中心化金融领域的应用,正在挑战传统金融体系的运行方式。这些数字货币的发展,可能在未来改变全球资本流动模式,并对美元的主导地位构成潜在威胁。

美元国际金融秩序的变化,对全球市场和货币政策的影响是深远的。首先,美元贬值压力可能上升,这将影响全球资本流动和资产定价。例如,如果美元在全球储备体系中的占比下降,可能导致美元资产的需求减少,进而影响美国股市和债券市场的表现。其次,各国货币政策的独立性可能增强。随着美元主导地位的削弱,各国央行在制定货币政策时,可能更少受到美联储政策的影响,从而形成更加多元化的全球货币政策格局。此外,美元的削弱可能促使各国加快本币计价资产的配置,推动全球资产配置逻辑的调整。

总体来看,美元作为全球主导货币的地位正面临多重挑战,全球去美元化趋势、替代性货币体系的兴起以及数字货币的发展,都在重塑国际金融秩序。这一变化不仅影响了全球资本流动和货币政策的独立性,也可能对金融市场和资产配置逻辑带来深远影响。未来,美元的主导地位是否会继续削弱,以及新的全球货币体系如何演变,将是全球市场关注的重要议题。

四、科技革命的萌芽:DeepSeek、机器人等技术的突破

尽管上半年科技股整体经历了估值调整,但人工智能、机器人等前沿技术领域仍然取得了重要进展,显示出新一轮科技革命的“起于青萍之末”。其中,DeepSeek等大模型企业的技术突破,以及特斯拉等企业在机器人领域的创新,正在重塑科技产业的格局,并为资本市场提供了新的投资机遇。

在人工智能领域,DeepSeek等企业正在推动大模型技术的快速发展。DeepSeek近期推出的DeepSeek 330B参数版本,标志着国内大模型企业在模型规模和性能上的持续突破。相比此前的模型,DeepSeek 330B在自然语言处理、代码生成、数学推理等方面展现出更强的能力,使得AI在金融、医疗、教育等行业的应用更加广泛。此外,DeepSeek还推出了面向企业级应用的定制化大模型解决方案,帮助企业优化业务流程、提高生产效率。这种技术进步不仅提升了AI模型的实用性,也为AI产业的商业化落地提供了更强的技术支撑。

除了大模型的发展,机器人技术的进步也正在成为科技革命的重要组成部分。特斯拉在机器人领域的布局尤为引人注目。特斯拉Optimus(擎天柱)机器人近期的最新进展显示,其行走稳定性、动作协调性和任务执行能力均有显著提升。特斯拉计划在2024年下半程展示更多实际应用场景,例如工厂自动化、物流搬运等任务。此外,特斯拉还计划在2025年实现Optimus的量产,这将使机器人技术真正进入商业化阶段。与此同时,波士顿动力(Boston Dynamics)等企业也在推进人形机器人技术的落地,其Atlas机器人已展现出高度灵活的运动能力,并在工业检测、应急救援等场景中发挥作用。这些技术突破表明,机器人行业正从实验室研究向实际应用迈进,未来有望成为经济增长的新引擎。

值得注意的是,AI与机器人技术的结合正在催生新的产业生态。例如,DeepSeek等大模型企业正在与机器人公司合作,为机器人提供更强大的自然语言理解和决策能力,使其能够更高效地执行复杂任务。此外,AI视觉识别、自主导航、智能感知等技术的进步,也使得机器人在智能制造、医疗护理、家庭服务等领域的应用更加广泛。这种技术融合不仅提升了机器人的智能化水平,也为AI产业提供了新的应用场景,进一步推动科技革命的深化。

从投资角度来看,AI和机器人技术的突破为资本市场提供了新的增长动力。尽管上半年科技股整体表现疲软,但具备核心技术竞争力的企业仍然受到市场关注。例如,DeepSeek等大模型企业在资本市场上获得了大量融资,显示出市场对其技术前景的认可。此外,特斯拉、波士顿动力等机器人企业的技术进展,也吸引了大量投资者的关注。未来,随着AI和机器人技术的进一步发展,相关产业链的上下游企业,如芯片制造、传感器、控制系统等,也将迎来更多投资机会。

总体而言,尽管上半年科技股整体经历了调整,但AI和机器人技术的突破仍然显示出新一轮科技革命的曙光。DeepSeek等大模型企业的技术进展,以及特斯拉等企业在机器人领域的创新,正在推动科技产业迈向新的发展阶段。未来,随着这些技术的进一步成熟和商业化落地,科技股有望重新获得市场关注,并成为推动资本市场增长的重要动力。

五、 下半年市场展望与投资逻辑

在当前市场环境下,全球资本市场正处于多重因素交织的复杂格局之中。一方面,地缘政治冲突、全球经济增速放缓以及美联储货币政策的不确定性,使得市场整体风险偏好受到压制;另一方面,人工智能、机器人等前沿科技的快速发展,为资本市场提供了新的增长动能。在这种背景下,投资者需要更加关注具备长期增长潜力的板块,以应对市场的不确定性,并捕捉结构性机会。

从宏观环境来看,下半年全球经济仍然面临一定的下行压力。美国通胀虽然较上半年有所回落,但核心CPI仍维持在较高水平,美联储是否如期降息仍存在不确定性。如果降息节奏慢于市场预期,高利率环境可能对科技股等成长型资产形成压制。此外,欧洲经济复苏乏力,制造业PMI持续低于荣枯线,地缘政治风险仍然较高,使得欧洲股市面临较大压力。相比之下,中国经济虽然在二季度有所回暖,但房地产市场调整、消费信心不足等问题仍然存在,短期内难以对全球市场形成明显支撑。

然而,在宏观经济面临挑战的同时,科技产业的发展仍然展现出强劲的增长动能。人工智能、机器人、半导体等领域的技术突破,正在推动新一轮科技革命的深化。以DeepSeek为代表的AI大模型企业,正在不断提升模型性能,并探索更多商业应用场景,这将为AI产业的长期发展奠定基础。此外,特斯拉、波士顿动力等企业在机器人领域的进展,也表明机器人技术正在加速落地,并可能在未来几年内迎来商业化拐点。这些技术进步不仅可能重塑科技产业的竞争格局,也将为资本市场提供新的投资机会。

在此背景下,投资者需要更加关注具备长期增长潜力的板块,以应对市场的不确定性。从投资逻辑来看,机器人板块作为科技主线的核心之一,具备较强的产业基础和发展前景。首先,机器人技术的进步正在加速,特斯拉Optimus的最新进展表明,人形机器人已经进入从实验室研发向实际应用转化的关键阶段。其次,AI与机器人技术的结合,使得机器人具备更强的自主决策能力和智能化水平,这将推动机器人在智能制造、医疗护理、家庭服务等领域的广泛应用。此外,机器人产业链的上下游企业,如芯片制造、传感器、控制系统等,也将受益于机器人行业的快速发展,从而形成完整的投资链条。

展望下半年,科技股整体可能仍然面临一定的估值调整压力,但在细分赛道中,机器人板块有望成为市场关注的焦点。随着技术进步和商业化落地的推进,机器人行业将逐步进入高速增长阶段,相关企业的盈利能力也将随之提升。因此,在当前市场环境下,投资者可以重点关注机器人产业链的核心企业,包括AI大模型公司、机器人整机制造商以及关键零部件供应商,以捕捉科技革命带来的长期投资机会。

六、 机器人板块的投资逻辑与核心赛道

在当前科技革命加速推进的背景下,机器人板块正成为资本市场关注的焦点。这一领域的投资逻辑主要围绕技术突破、商业化落地以及产业链协同发展展开,涵盖AI大模型公司、机器人整机制造商和关键零部件供应商三大核心赛道。这些细分领域不仅具备长期增长潜力,也将在未来几年内迎来产业发展的关键阶段。

1. AI大模型公司:提升机器人智能化水平的关键

人工智能技术的进步正在显著提升机器人的智能化水平,使其能够更高效地执行复杂任务。以DeepSeek为代表的AI大模型公司,正在为机器人提供强大的自然语言理解和决策能力,使得机器人能够更好地与人类交互,并自主完成各种操作。例如,大模型可以赋予机器人更强的语义理解能力,使其能够根据人类指令精准执行任务,而无需依赖预设的固定程序。此外,AI视觉识别、自主导航、智能感知等技术的进步,也使得机器人在智能制造、医疗护理、家庭服务等领域的应用更加广泛。

从投资角度来看,AI大模型公司在机器人产业链中扮演着“大脑”的角色,其技术进步直接决定了机器人智能化水平的上限。DeepSeek、阿里巴巴通义千问、百度文心一言等企业在大模型技术上的持续突破,正在推动机器人行业向更高层次发展。此外,AI大模型企业还在与机器人公司合作,探索更多实际应用场景,例如工业自动化、智能客服、智能安防等。这些技术融合不仅提升了机器人的实用性,也为AI产业提供了新的增长点。

2.机器人整机制造商:商业化落地的关键推动力

机器人整机制造商是机器人行业商业化落地的核心推动力。特斯拉Optimus(擎天柱)机器人是当前最受关注的项目之一,其最新进展显示,机器人在行走稳定性、动作协调性和任务执行能力方面均有显著提升。特斯拉计划在2024年下半程展示更多实际应用场景,例如工厂自动化、物流搬运等任务,并计划在2025年实现量产。这标志着人形机器人正式进入商业化阶段,未来几年内可能迎来大规模应用。

除了特斯拉,波士顿动力(Boston Dynamics)等企业也在推进人形机器人技术的落地,其Atlas机器人已展现出高度灵活的运动能力,并在工业检测、应急救援等场景中发挥作用。此外,中国企业也在积极布局机器人产业,例如优必选科技的Walker系列人形机器人已在多个场景中进行测试,显示出较强的应用潜力。

从投资角度来看,机器人整机制造商正处于从实验室研发向实际应用转化的关键阶段,未来几年内将迎来商业化拐点。特斯拉、波士顿动力、优必选等企业的技术进展,将决定机器人行业的发展速度和市场空间。随着技术的成熟,机器人整机制造商有望成为资本市场关注的焦点,并带动整个产业链的发展。

3.关键零部件供应商:机器人行业的基础设施

机器人行业的快速发展也带动了关键零部件供应商的增长。这些企业主要提供电机、传感器、控制系统、电池等核心组件,是机器人产业链中不可或缺的一部分。例如,伺服电机是机器人执行精确动作的关键部件,直接影响机器人的运动控制能力;传感器则决定了机器人对外部环境的感知能力,使其能够自主调整动作;控制系统则是机器人的“中枢神经”,负责处理各种数据并做出决策。

从投资角度来看,关键零部件供应商的成长性较强,尤其是在机器人行业进入商业化阶段后,这些企业将迎来更广阔的市场空间。例如,日本的安川电机、德国的西门子、美国的德州仪器等企业在机器人核心零部件领域具有较强的技术优势,未来有望受益于机器人行业的快速发展。此外,中国企业在伺服电机、控制器、减速器等关键部件领域也在不断突破,例如汇川技术、埃斯顿等企业已经具备较强的市场竞争力。

机器人板块具备较强的产业基础和发展前景,未来几年内将迎来高速增长阶段。AI大模型公司、机器人整机制造商以及关键零部件供应商三大核心赛道,将共同推动机器人行业的技术进步和商业化落地。随着技术的成熟和市场需求的增长,机器人板块有望成为资本市场的重要投资方向,并为投资者提供长期增长机会。

在当前市场环境下,投资者可以重点关注机器人产业链的核心企业,尤其是具备核心技术竞争力和商业化落地能力的企业。特斯拉、DeepSeek、波士顿动力、优必选等企业在机器人领域的技术进展,将决定行业的发展方向,而关键零部件供应商则将在机器人行业进入大规模应用阶段后迎来增长红利。未来,随着机器人行业的快速发展,相关企业的盈利能力也将随之提升,为资本市场提供新的增长动力。

七、 机器人板块的投资机会与市场前景

在当前科技革命加速推进的背景下,机器人板块正成为资本市场的重要投资方向。随着人工智能、自动化和智能制造等技术的不断发展,机器人行业正逐步进入商业化阶段,并将在未来几年内迎来高速增长。这一趋势不仅体现在技术突破和产品迭代上,也反映在市场需求的扩大和产业生态的完善上。因此,机器人板块具备长期增长潜力,将成为科技投资的核心赛道之一。

首先,机器人技术的商业化落地正在加速。特斯拉Optimus(擎天柱)机器人是当前最受关注的项目之一,其最新进展表明,机器人在行走稳定性、动作协调性和任务执行能力方面均有显著提升。特斯拉计划在2024年下半程展示更多实际应用场景,例如工厂自动化、物流搬运等任务,并计划在2025年实现量产。这标志着人形机器人正式进入商业化阶段,未来几年内可能迎来大规模应用。此外,波士顿动力(Boston Dynamics)等企业也在推进人形机器人技术的落地,其Atlas机器人已展现出高度灵活的运动能力,并在工业检测、应急救援等场景中发挥作用。这些技术进步不仅提升了机器人的实用性,也为AI产业提供了新的增长点。

其次,AI与机器人技术的结合正在催生新的产业生态。以DeepSeek为代表的AI大模型企业,正在为机器人提供强大的自然语言理解和决策能力,使得机器人能够更高效地执行复杂任务。例如,大模型可以赋予机器人更强的语义理解能力,使其能够根据人类指令精准执行任务,而无需依赖预设的固定程序。此外,AI视觉识别、自主导航、智能感知等技术的进步,也使得机器人在智能制造、医疗护理、家庭服务等领域的应用更加广泛。这种技术融合不仅提升了机器人的智能化水平,也为AI产业提供了新的应用场景,进一步推动科技革命的深化。

此外,机器人行业的产业链正在不断完善,关键零部件供应商的增长潜力不容忽视。机器人整机制造商的发展需要依赖于伺服电机、传感器、控制系统、电池等核心组件的供应,而这些领域的技术进步也在推动机器人行业的整体发展。例如,伺服电机是机器人执行精确动作的关键部件,直接影响机器人的运动控制能力;传感器则决定了机器人对外部环境的感知能力,使其能够自主调整动作;控制系统则是机器人的“中枢神经”,负责处理各种数据并做出决策。目前,日本的安川电机、德国的西门子、美国的德州仪器等企业在机器人核心零部件领域具有较强的技术优势,未来有望受益于机器人行业的快速发展。

从投资角度来看,机器人板块具备较强的产业基础和发展前景,未来几年内将迎来高速增长阶段。特斯拉、DeepSeek、波士顿动力、优必选等企业在机器人领域的技术进展,将决定行业的发展方向,而关键零部件供应商则将在机器人行业进入大规模应用阶段后迎来增长红利。因此,投资者可以重点关注机器人产业链的核心企业,尤其是具备核心技术竞争力和商业化落地能力的企业。

展望未来,随着技术进步和市场需求的增长,机器人板块有望成为资本市场的重要投资方向,并为投资者提供长期增长机会。在当前市场环境下,机器人行业的技术突破、商业化落地以及产业链协同发展,将共同推动行业进入新的增长阶段。因此,投资者应密切关注机器人板块的投资机会,以把握科技革命带来的结构性机遇。

八、机器人行业的未来发展趋势与投资建议

随着人工智能、自动化和智能制造等技术的不断进步,机器人行业正处于加速发展的关键阶段。未来几年,该行业将经历从技术突破到商业化落地的转变,并逐步渗透到制造业、医疗、物流、家庭服务等多个领域。这一趋势不仅将重塑产业格局,也将为资本市场带来新的投资机遇。

从技术发展角度来看,机器人行业正在经历智能化升级。人工智能大模型的应用,使得机器人具备更强的自主决策能力和任务执行能力。例如,DeepSeek等企业在大模型技术上的突破,使得机器人能够理解自然语言指令,并根据环境变化调整自身行为。此外,计算机视觉、传感器技术的进步,也使得机器人在复杂环境下的感知和适应能力显著提升。这些技术进步将推动机器人从单一任务执行者向多功能智能终端转变,从而拓展其应用场景。

在商业化落地方面,机器人行业正在进入规模化应用阶段。特斯拉Optimus(擎天柱)机器人计划在2025年实现量产,这意味着人形机器人将正式进入市场。与此同时,波士顿动力(Boston Dynamics)、优必选等企业也在推进商业化进程,其机器人产品已在工业检测、医疗服务、安防巡逻等领域得到应用。此外,机器人行业的产业链正在不断完善,伺服电机、传感器、控制系统等核心零部件的技术进步,也将进一步降低机器人制造成本,提高其市场竞争力。

从投资角度来看,机器人板块具备较强的长期增长潜力。未来几年,随着技术成熟和市场需求的增长,机器人行业的商业化进程将加速,相关企业的盈利能力也将随之提升。投资者可以重点关注机器人产业链的核心企业,包括AI大模型公司、机器人整机制造商以及关键零部件供应商。特别是那些具备核心技术竞争力、商业化落地能力较强的企业,有望在行业发展中占据领先地位,并为投资者带来长期回报。

总体来看,机器人行业正处于技术突破与商业化落地的关键阶段,未来几年将迎来高速增长。随着人工智能、自动化等技术的进一步发展,机器人将逐步渗透到更多应用场景,并成为推动产业升级的重要力量。对于资本市场而言,机器人板块将成为科技投资的重要方向,为投资者提供长期增长机会。

@华夏基金 #治理内卷式竞争!国资委带头反内卷# #牛市旗手持续活跃 慢牛行情成色几何?# #GPT-5八月重磅上线!或引爆AI产业链# @天咨操盘君 @天天精华君 $华夏恒生科技ETF发起式联接(QDII)C$

温馨提示:市场有风险,投资需谨慎哈