01

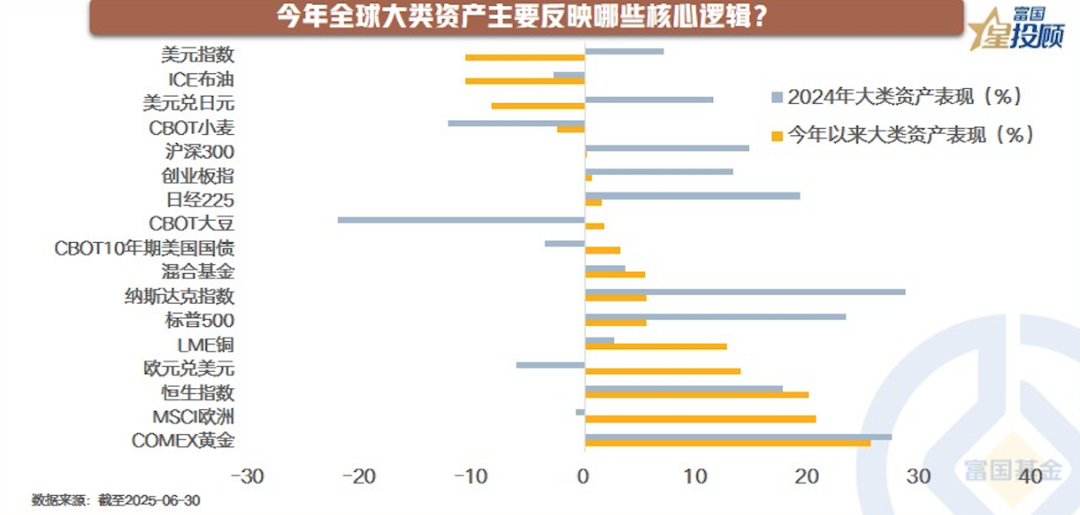

今年全球大类资产主要反映哪些核心逻辑?

从大类资产表现上,主要反应美元走弱,全球资产再平衡。相对于2024年,今年以来美元指数快速下跌,并逐渐形成弱美元预期,成为今年资产市场重要的变量。在此逻辑下,欧元兑美元升值超过13%,美元兑日元贬值超过8%,全球美元资产配置再平衡,带动欧洲和港股市场上半年上涨超20%;而美元走弱客观上又支持铜价上涨突破12.6%,黄金价格更是暴涨25%以上。在这种背景影响下,国内投资者在黄金、港股市场基金等的配置上普遍取得了不错的收益。

02

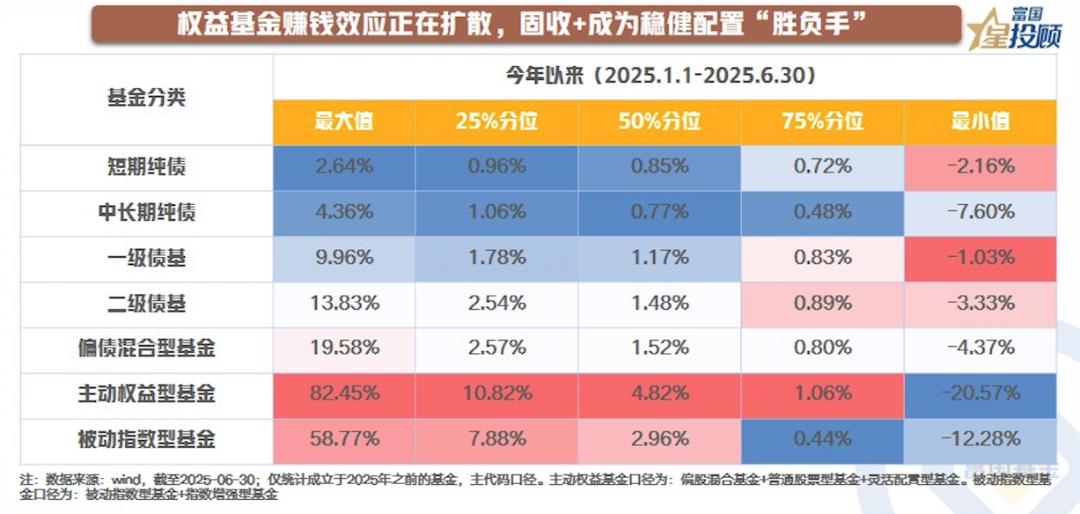

权益基金赚钱效应正在扩散,固收+成为稳健配置“胜负手”

在弱美元与国内稳增长的加持下,今年上半年公募基金整体的赚钱能力有所提升。无论是纯债、固收+、主动权益基金,还是指数基金整体上取得了较好的收益。但如果分析产品结构,仍有以下几个特点:

1、短债基金和中长期纯债基金,无论中位数、25%分位数、75%分位数收益,均相差不大,体现出债券基金收益率极度平坦化的特征;

2、75%分位以上的一级债基、二级债基、偏债混基金整体上随着权益中枢水平的上升而表现更好;

3、无论是25%分位、50%分位、75%分位,主动权益基金相对于被动指数基金呈现出更好的赚钱效应,一改过去两年主动权益基金不及指数的颓势;

4、整体上固收类基金产品,体现出较为稳健的特点,投资需要规避的主要是尾部产品风险,或可以通过对于基金公司整体固收投资能力来甄别;

5、权益产品依然表现出只有少部分赚大钱的特征,显示出绝大多数投资人收益获得水平相对有限,从而使得市场情绪依然是一个逐步升温的过程。

03

主动权益基金绽放“小而美”

今年上半年,主动权益基金头部业绩非常亮眼,有50只产品半年收益突破40%,347只产品收益超过20%。其中,创新药、北交所、新消费、港股通、科技等行业或主题基金最为亮眼,是今年上半年基金收益能否一骑绝尘的核心。

但今年上半年之所以主动权益基金还没有带来积极的示范效应,主要在于整体上这些绩优基金规模相对较小。

据wind数据统计,如果按照收益率中位数统计,规模在20亿-50亿这个区间的310只产品和规模在5-10亿的562只产品,中位数相对更好,收益率均值也在7%以上。体现出20-50亿这个区间,沉淀了不少优秀的基金经理;而50亿以上规模的产品,则由于结构行情制约了基金经理的表现;而5-10亿这个规模区间,不少基金经理发挥了船小好调头的优势,跑出了积极的优势。

未来,随着市场情绪进一步好转,赚钱效应逐渐扩散,这部分20-50亿的绩优基金产品,则更值得期待。

04

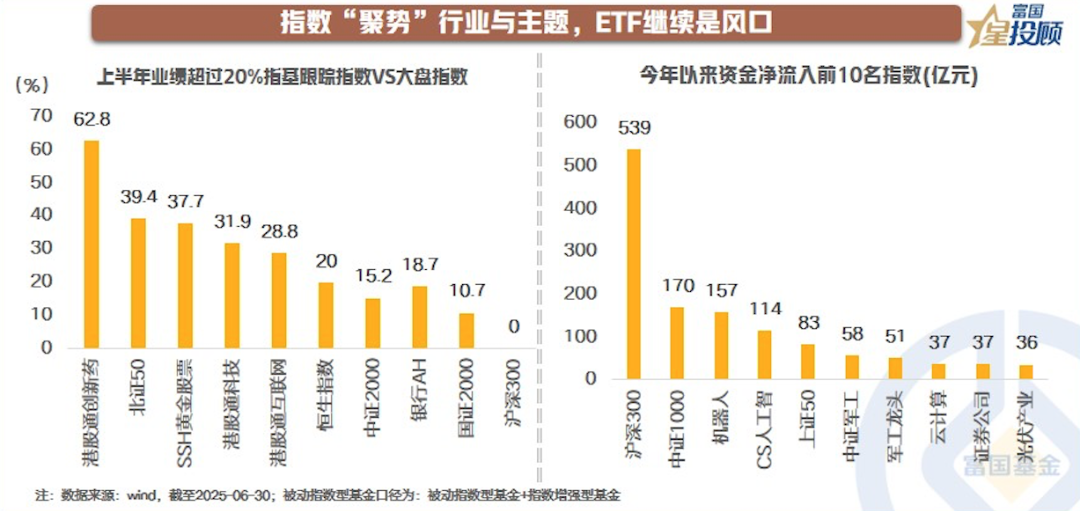

指数“聚势”行业与主题,ETF继续是风口

虽然今年上半年指数产品的整体表现稍逊色于主动权益基金,但仍然是全市场“吸金”的主要存在,特别是ETF由于便捷的交易优势,更成为市场持续追逐的重要领域。

上半年,ETF整体净流入资金2876亿元,其中沪深300指数流入资金最为庞大。从标的指数来看,港股市场的港股通创新药、港股通科技、港股通互联网、恒生指数,共同构成“吸金王”,收益和产品规模联袂上升;A股市场,北证50、中证2000、国证2000跟踪的指数基金相对更为突出;商品市场,则由于黄金过去三年的持续突出业绩,而继续成为今年ETF市场极为抢眼的存在。

05

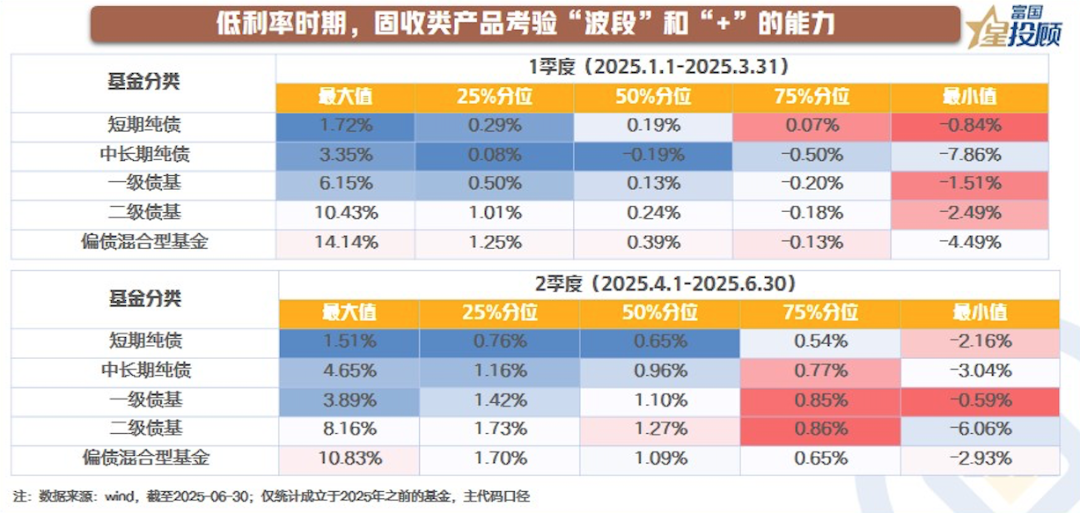

低利率时期,固收类产品考验“波段”和“+”的能力

在低利率时代,固收类产品“要收益”的难度越来越大,需要寻找新的突围。突围方向一:“做波段”,但随着债券收益率曲线平坦化,对波段操作的能力也提出了更高的要求,而且如果做反了,会对收益产生巨大的侵蚀。根据wind统计,中长期纯债基金中,最大值和最小值的季度收益差在Q1、Q2分别达到11%、8%,方差尤为显著。突围方向二:“固收+”,通过增加权益的配置,来进行收益的增厚,但“+”的选择也是门艺术,对整体收益往往“一锤定音”。根据wind统计,偏债混合型基金中,最大值和最小值的季度收益差在Q1、Q2分别达到16%、14%。

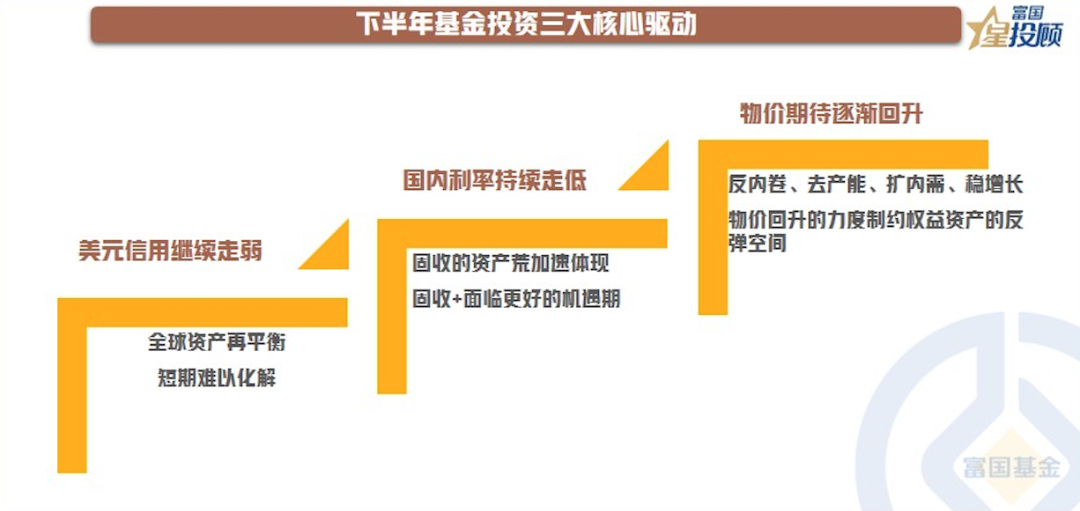

聚焦下半年,基金投资主要三大核心驱动力。驱动一:美元信用继续走弱。美国7月最终版本的《美丽大法案》比5月版隐含更大的财政扩张力度,预计未来10年财政赤字增加4.1万亿美元,从而带来巨大的赤字和债务,这也就意味着美国债务风险将不断上升,去美元化也会继续加速,全球资金再平衡仍会延续。驱动二:国内利率持续走低。在“稳增长”诉求下,货币政策依然会协同财政打好“配合战”,因此,在国内经济强劲复苏前,央行呵护流动性仍是大基调,但在利率下行的大背景下,固收的资产荒会加速体现,而固收+面临更好的机遇。驱动三:物价期待逐渐回升。随着“反内卷、去产能”和“扩内需、稳增长”的供需两端共振刺激,有望带动物价水平企稳回升。历史数据显示,PPI和A股盈利的走势亦步亦趋、同向波动,这也就意味着,未来PPI的修复力度,很大程度上会影响A股的上行空间。

07

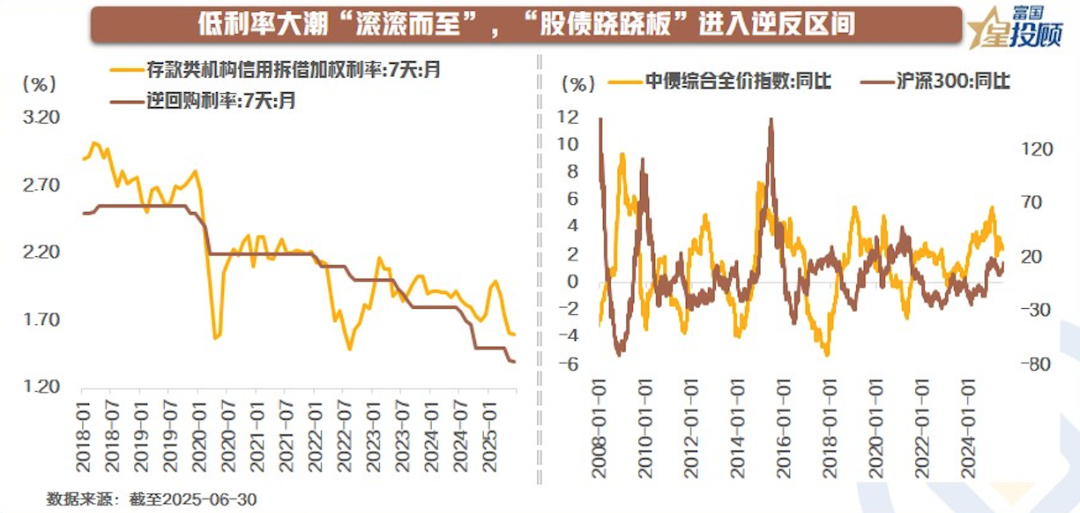

低利率大潮“滚滚而至”,“股债跷跷板”进入逆反区间

今年以来政策利率持续下行,低利率大潮滚滚而来,带动股债桥跷跷板进入逆反区间。近期,虽然债券市场依旧迎接大量的配置资金,但如果从年度回报角度来看,沪深300的滚动年度收益向上,而债券收益有所回落。

展望下半年,债券市场将处于低收益、低利差、低通胀的“三低”状态。这意味着,债券市场买入持有的收益并不突出,但利率风险也无需担忧;央行对于资金面的呵护态度明显,整体有利于债券交易的活跃;积极财政托举经济,但由于低通胀数据的加持,难以对债市形成压力;海外环境、关税等外部冲击对于经济的扰动更使债券避险价值突出。

其中,纯债部分有望在“岁月静好”中渐渐累积收益。而低利率之下,向风险要收益的“固收+”则因权益市场的逐渐好转而面临着更好的期待,成为众多稳健型投资者的制胜之道。

08

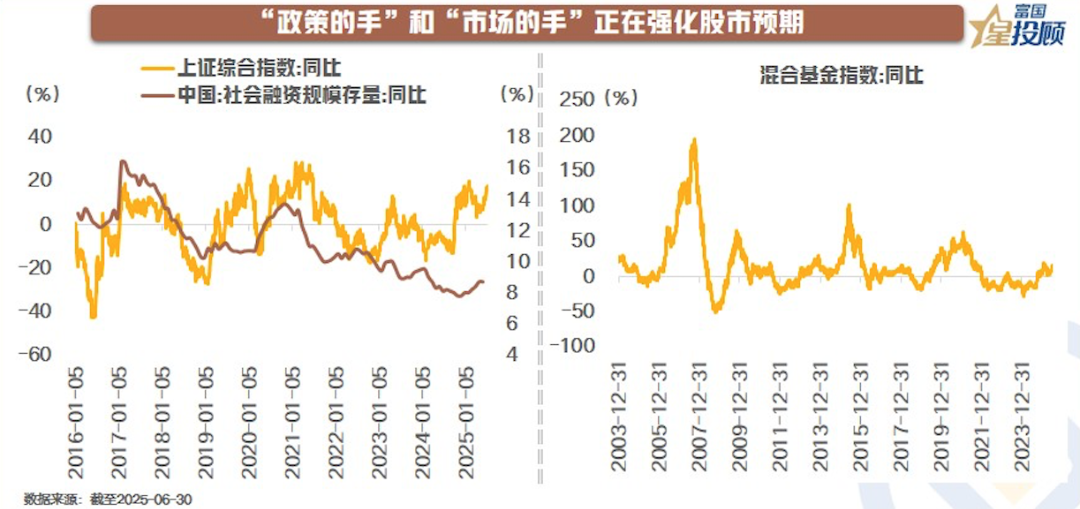

“政策的手”和“市场的手”正在强化股市预期

对于下半年的股市,“政策的手”和“市场的手”将共振推动股市预期的改善。一方面,行至年中,上半年经济增长的目标完成较好,但物价目标相去甚远,有可能通过部署更为有效的“反内卷”、“去产能”,来促进物价合理回升。对于股市,如果能走出通缩,有助于提高龙头公司的盈利,而且对于提高整体风险偏好意义同样重大。另一方面,“物极必反、均值回归”是市场运行的基本规律,如果将混合基金一年滚动收益(用混合基金指数同比走势表示)来反应A股资产的回报周期,可以发现,目前正处在新一轮向上回报周期的起点,未来仍有极大的修复空间。

09

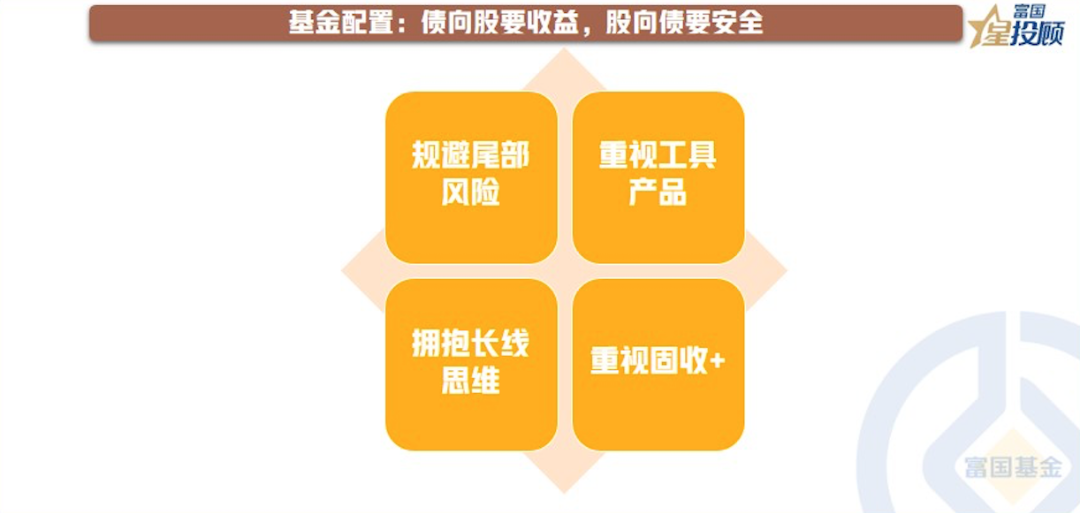

基金配置:债向股要收益,股向债要安全

下半年的基金配置思路,如果总结成一句话,那就是“债向股要收益,股向债要安全”。

对于债券投资者,无论票息收益还是资本利得,都会有所下降,在此背景下,积极拥抱权益资产,增厚债券投资收益,或将是主要策略。

对于权益投资者,混合基金指数滚动年度回报依然处于底部向上修复过程,仍需要积极的债券搭配来平滑资产配置的波动。

整体而言,在积极把握股债配置机会时,还需要有四个核心要点要注意。1)规避尾部风险:不过分追求某一领域的极致,尽可能控制回撤,追求稳健回报。2)重视工具产品:无论是股还是债,被动基金的工具箱都在不断完善和丰富,为收益的突围提供了更多的选择。3)重视固收+:低利率之下,向风险要收益的“固收+”则因权益市场的逐渐好转而面临着更好的期待。4)拥抱长线思维:虽然短期A股市场的能见度较低,但中长期是相对清晰可见的,目前正处在新一轮向上周期的起点,要敢于定价长期积极因素。

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。