【复盘摘要】

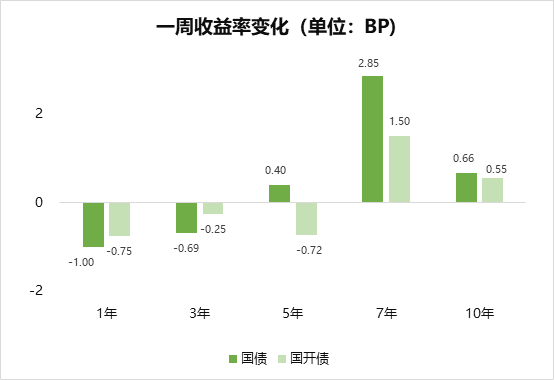

上周资金有所收紧,临近月末,部分买盘谨慎,市场整体调整,震荡上行。具体来看,周初受地缘冲突消息影响,债市开盘情绪较好,各品种下行,但随着止盈力量逐渐增强,以及地缘冲突有所降温,股市全面走强,债市受到压制,各期限均有所走弱。周中股市走好,债市继续走弱,长端调整相对更多,曲线走陡。后半周市场无新增政策落地,债市转而走强。后续持续关注跨月后资金变化和债券供给对市场的影响。

注:选择2025年6月27日与2025年6月20日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【债市展望】

本周关注:(1)PMI;(2)美国非农数据

上周债市受股市的影响,收益率先上后下,整体窄幅震荡。临近半年末,资金面在央行的呵护下整体保持平稳,短债收益率小幅回落;受地方债供给预期以及机构止盈情绪影响,中长债收益率小幅调整。信用债则受市场情绪以及利率债调整等因素影响而有所调整,长端调整幅度相对较大。

本周来看,度过季末时点之后,流动性恢复宽松,资金利率有望回落,将带动债市收益率小幅下行。除流动性之外,基本面对债市仍有支撑,从上周公布的工业企业利润水平看,经济内生增长动能继续修复,即将公布的新一轮经济数据仍待观察,现阶段债市难以出现大幅调整。不过,从二季度数据看,GDP有望保持5%以上增速,也降低了央行进行总量宽松的概率,央行二季度货币政策例会也显示出短期内大幅宽松空间有限,收益率下行的空间也受到制约。虽然历史数据显示,7月份债券走势较好概率较大,但受地缘整治、政治局会议等因素的影响,市场情绪和预期也将有所波动,收益率下行的幅度主要取决于资金面的宽松程度,央行的态度又将影响资金面。

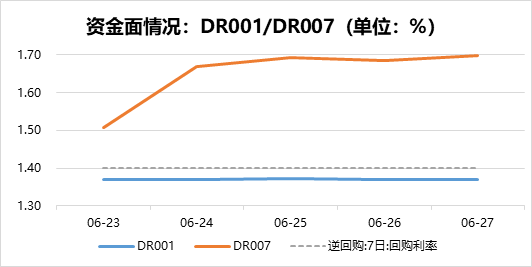

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。