【复盘摘要】

端午节后资金保持均衡宽松,债市整体下行。具体来看,周初通胀和进出口数据稍弱,债市情绪较好,收益率下行。周中受中美谈判等消息影响,股债均出现震荡调整,现券收益率先下后上,但尾盘在买断式回购的相关消息影响下,收益率大幅下行。后半周资金略有收紧,债市情绪小幅回落,各期限均迎来窄幅调整,整体变化不大。后续继续关注国际局势、二季度末资金面变化情况和政府债供给对债市的影响。

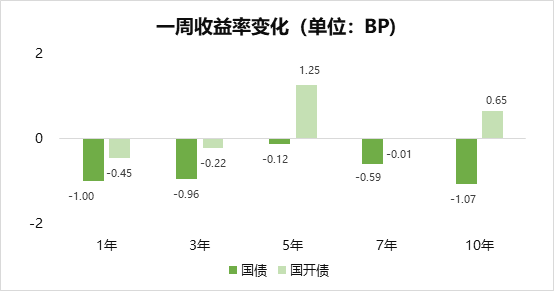

注:选择2025年6月13日与2025年6月6日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

金融数据方面,5月份社会融资规模增量为2.28万亿,预期2.23万亿元,同比多增2707亿,前值为多增1.2万亿。社融存量同比增长8.8%,预期8.8%,前值8.7%。不考虑政府债券融资的社融同比少增119亿,同比持平6%。

信贷表现仍然偏弱,本月银行没有冲票据,但是企业短贷同比正增,这可能是M1增长的主要原因,背后可能是5月企业抢生产带动了经营性现金需求。

5月末,广义货币(M2)同比增长7.9%,预期8%,前值8.1%;狭义货币(M1)同比增长2.3%,前值1.7%,M1上升有一定基数原因,去年5月有打击手工补息。M2-M1下降到5.6%。财政融资多增2367亿,财政存款同比增加1167亿,相比上月财政融资多增1万亿,财政存款同比增长2729亿,财政支出力度可能会有所减弱。

5月理财规模上升0.19万亿至31.53万亿(华西口径),基本持平季节性,弱于前两年。5月存款搬家并不明显。

总体来看,今年社融比较依赖政府债券拉动,近期第二批地方债下达,财政部要求地方加快发行,6月-7月应该是政府债券加快发行的时间,社融将进一步回升,随后可能在低基数效应下持平,四季度下降。央行对资金面的呵护可能同样会持续到7月。

【债市展望】

本周关注:(1)经济数据;(2)陆家嘴论坛

上周债市收益率整体回落,主要在于多种因素叠加影响,央行开展买断式回购询量以及银行下调同业存款利率传闻带动债市情绪,中美谈判未超预期,权益市场调整,债市情绪有一定拉升。

对于本周来说,在需求推动下,债市收益率有望延续震荡回落趋势。首先,经济基本面对于债市的仍相对有利。央行对资金面的呵护态度较为明确,在存单到期压力较大、税期走款等因素叠加时,央行提前公告买断式逆回购操作,在投放流动性的同时稳定市场预期,资金利率有望保持平稳,对债市行情延续提供支撑。近期市场资金面保持平稳,资金利率回落,机构加杠杆和拉长久期操作增加,配置需求有望推动债市收益率继续下行。本周市场也可能会面临一定的扰动,一方面长期国债收益率接近前低,在缺乏利好因素的情况下交易盘存在止盈心态;另一方面,市场较为关注陆家嘴论坛可能公布的政策,对市场预期将产生影响。

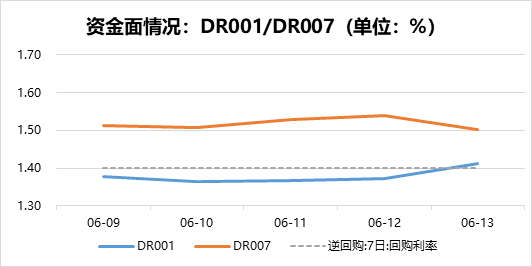

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。