【复盘摘要】

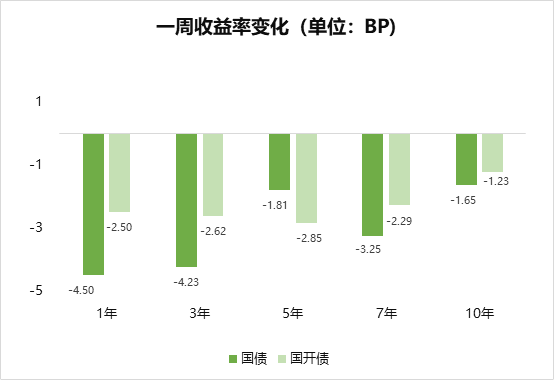

节后资金整体宽松,短端表现较强,曲线整体走陡。具体来看,上周周初虽然财新PMI数据偏弱,但对市场影响较小,股市走强,债市情绪相对谨慎。周中情绪有所缓和,在资金持续宽松背景下,短端明显走强。后半周虽一定程度受到股市走强影响债市稍微承压,但在央行公告买断式回购后,现券有所反弹,且周五延续强势表现。后续继续关注资金面和政府债供给对债市的影响。

注:选择2025年6月6日与2025年5月30日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

央行提前投放10000亿买断式逆回购。央行提前在月初公告1万亿买断式逆回购,其三重意图明确:一是维稳流动性,精准对冲本月超4万亿存单到期洪峰、专项债发行提速及1.2万亿逆回购到期压力,抑制银行负债成本上行,避免银行净息差压力进一步扩大;二是进一步提升货币政策透明度和可预测性。首次采用操作前预告机制并增设流动性数据披露专栏,破除"月末暗箱"惯例,打破信息不对称,提升政策透明度,这可以显著降低因政策信号模糊导致的市场波动,更能适应当前低利率的环境;三是完善中期利率工具使用的有效性。当前我们已经逐步构建多层次流动性管理体系,质押式逆回购、买断式逆回购与MLF分别形成“短、中、长” 工具组合,这种分层管理使资金利率曲线更趋平滑,提升利率工具使用的有效性。

【债市展望】

本周关注:(1)中国5月通胀数据、进出口数据;

本周债市收益率有望延续上周震荡下行的走势。机构博弈重点在于即将公布的经济数据可能带来的预期差,外贸、通胀、金融数据等将陆续公布,进出口增速或将保持韧性,市场对外贸缓和可能带来风险偏好提升的预期得以修正,基本面对债市仍有支撑。政策处于观察期,后续宽松窗口或在三季度,不过央行维护市场资金面平稳的意图较为明显。6月份虽面临地方债发行、存单到期、季末等因素影响,但在央行公开市场调节下,债市资金面有望保持平稳,支撑行情的延续。

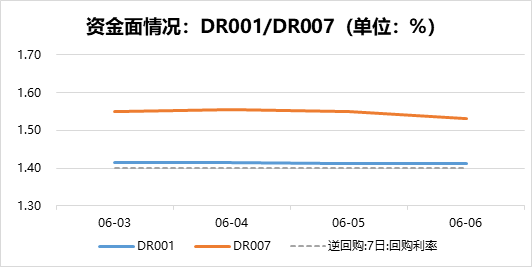

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。