【复盘摘要】

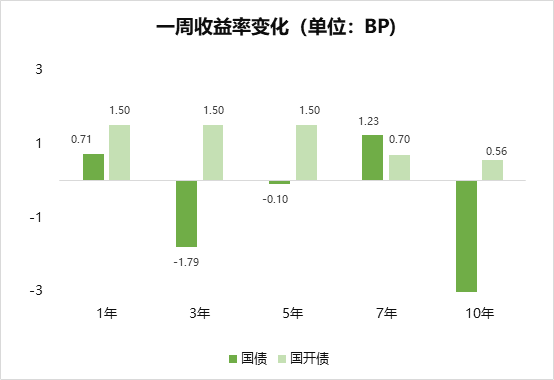

5月最后一周,债市在多重因素交织下呈现震荡走势。受月末资金扰动影响,央行通过公开市场操作净投放6566亿元以维持流动性平稳,但资金面仍保持"紧平衡"态势。全周来看,债市收益率呈现先上后下走势。市场波动主要受到三方面因素影响:一是债基赎回压力持续发酵,二是外围环境反复,三是跨月资金需求上升导致1年期国股行存单发行利率走高。全周市场情绪呈现明显的"风险偏好-避险情绪"快速切换特征,尤其在周四、周五美国贸易政策反复期间,债市收益率波动显著放大。

注:选择2025年5月30日与2025年5月23日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

5月31日,国家统计局发布5月官方PMI数据。数据显示,制造业PMI回升至49.5%,较4月的49.0%提升0.5个百分点;非制造业PMI则小幅回落0.1个百分点至50.3%。市场分析显示,中美贸易关系在日内瓦联合声明后出现阶段性改善,成为推动制造业PMI回升的关键因素,生产指数和新订单指数均有所改善。

总体来看,5月的PMI数据体现出三点特征:一是平稳修复,美国贸易政策暂缓后,经济仍暂时处于调整阶段,市场正等待更明确的企稳信号;二是转出口,出口订单修复,但对美国直接出口继续下降;三是生产好于需求,通缩压力比较大。由于"抢出口"效应并没有对数据产生明显影响,市场关注焦点已转向财政政策的实际落地效果。当前经济基本面仍面临较大压力,后续需密切跟踪财政支出的传导节奏及其对实体经济的提振作用。

【债市展望】

下周关注:美国通胀数据;

本周利率走势或呈现先抑后扬格局,建议保持灵活交易思维。主要影响因素包括:其一,PMI数据显示经济初现边际改善信号,但持续回升动能需进一步巩固;其二,货币政策维持宽松取向,尽管月初面临1.6万亿OMO到期压力,但预计资金面将保持平稳;其三,特朗普关税政策的不确定性可能带来交易机会,而周五央行购债影响在国开债市场已基本消化,国债市场或存滞后反应。预期交易方面需关注两大主题:一是通缩预期的提前定价,二是陆家嘴论坛可能推出的新型政策工具,具体主导因素将取决于市场点位变化。

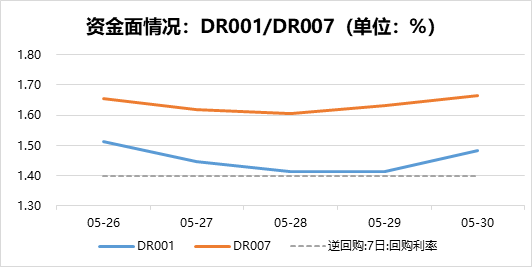

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。