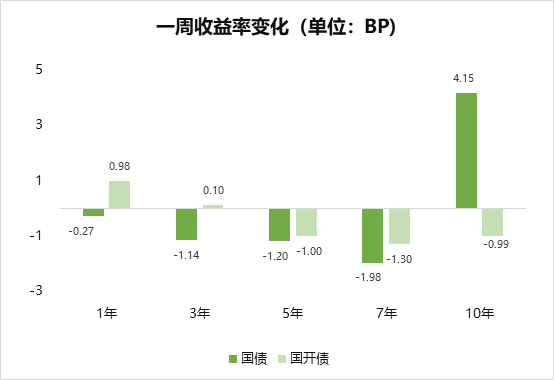

【复盘摘要】

回顾上周债市表现,前半周经济数据出炉,存款利率下调叠加LPR降息,市场情绪较好,收益率震荡下行。周中利多兑现后市场止盈情绪较浓,收益率震荡上行。周四尾盘公告MLF增量,现券小幅反弹。周五上午受国债发行情绪较弱且50年大幅超预期发飞影响,现券上行较多,下午存款利率上限下调,市场快速下行,全周债市小幅上行,曲线小幅走陡。

注:选择2025年5月23日与2025年5月16日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

1、债市供给压力

供给压力将明显下降。上周利率债发行规模9683亿,净融资7328亿。国债6只,合计5578亿,净融资4426亿。政金债发行20只,合计1620亿,净融资1620亿。地方债上周合计发行66只,合计2485亿,净融资1282亿。

本周预告发行规模2647亿,净融资-233亿。其中0只国债,发行规模0亿,净融资-1991亿。政金债本周预计全周发行6只共365亿,净融资5亿。地方债本周已公告39只,发行量2282亿,净融资1753亿。其中特殊再融资债50亿。

2、存款利率下调

5月20日,央行授权全国银行间同业拆借中心公布最新贷款市场报价利率(LPR),1 年期LPR、5 年期以上LPR 均下调10 个基点,分别由3.10%、3.60% 调整为3.00%、3.50%。同时,国有大行宣布下调人民币存款挂牌利率,活期/1年期及以内/2年期/3年期/5年期定期存款挂牌利率分别下调5/15/15/25/25bp。2025年一季度,上市银行整体净息差同比收窄13bp(2024年一季度同比收窄21bp),降幅显著收窄,部分银行企稳回升,主要由于负债端成本改善加速,支持息差下行压力趋缓。本次存款挂牌利率和LPR同步下调,且存款利率调降幅度高于贷款端,对息差影响中性偏正面,根据我们综合测算,本轮降息对银行息差的一次性影响为+4bp,年内息差下行压力趋缓。

【债市展望】

本周关注:(1)5月PMI数据;

上周债市呈现窄幅震荡走势。主线在于资金面,虽有税期因素扰动,但央行公开市场操作净投放1.2万亿,对债市产生较大支撑,资金利率保持平稳;公布的经济数据符合市场预期,债市反应较为平淡,债市缺乏明确方向的情况下,股市对债市的影响有所增强。本周债市将面临季末因素影响,在缺乏利好因素支撑的情况下,债市可能呈现窄幅震荡走势,信用债受供给增加以及利率债波动影响,信用利差难以持续收窄,可能呈现低位震荡走势。市场关注点仍在于资金面,本周公开市场到期9460亿元,叠加政府债券供给增加、跨月等因素影响,资金面存在压力,虽有央行大规模投放,但市场资金利率难以回落,债市收益率下行空间受限。股市对债市的影响可能持续,对市场情绪将产生影响,此外,PMI数据即将公布,外贸政策反复,市场情绪仍待观察。

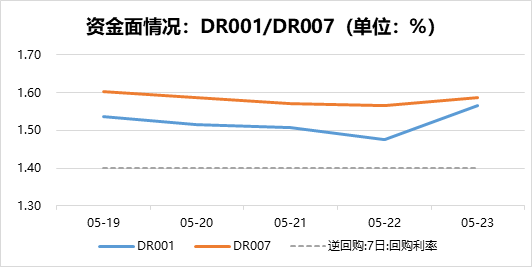

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。