【复盘摘要】

上周一受通胀数据略强、中美贸易谈判取得实质性进展影响,债市情绪谨慎,海外贸易谈判消息强于市场预期,股市走强,现券大幅上行。上周周中债市情绪有一定好转,资金面相对宽松,收益率区间震荡。后半周资金收紧,一级发行情绪一般,债市情绪偏弱,现券持续上行。全周债券市场震荡上行,曲线走平。

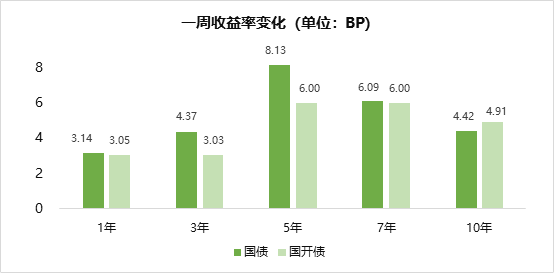

注:选择2025年5月16日与2025年5月9日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

宏观数据:

4月份社会融资规模增量为1.16万亿,预期1.4万亿元,同比多增1.2万亿。社融存量同比增长8.7%,预期8.8%,前值8.4%。不考虑政府债券融资的社融同比多增1583亿,同比小幅回升到6%。

总体来看,4月金融数据表现不如3月,海外因素还是有影响的。展望未来一个季度,金融数据总体可能会有好转。一方面政府融资前置和基数效应下,社融未来一个季度是寻顶期,二是随着可预见的美国抢进口,企业经营数据会有好转,短贷需求也会好转。三是每一轮降息后房地产都有1-2个月的修复,对居民中长贷也是支撑。

【债市展望】

本周关注4月经济数据。预计本周债市整体仍在震荡中,调整或接近尾声。上周双边贸易摩擦大幅缓和,利率调整后重新回到震荡格局。资金面方面,步入税期,资金面将面临一定的压力,再加上央行政策短期持观望态度,资金利率易上难下。基本面方面,最新经济数据非主导因素,对债市影响有限。对市场影响较大的则是“预期差”的问题,4月份中美贸易摩擦导致市场对于未来外贸及经济情绪一般,但随着贸易谈判超预期,导致后续经济韧性或超预期,政策宽松节奏或时点也将晚于预期,这也导致债市情绪收敛,利率有所调整。综合来看,目前市场有利的因素在于资金利率中枢已回落15-20BP,外贸的不确定性因素依然存在,内需仍待好转,货币政策稳增长的重心未改,债市出现大幅调整的可能性相对较小,收益率曲线陡峭化趋势未改。

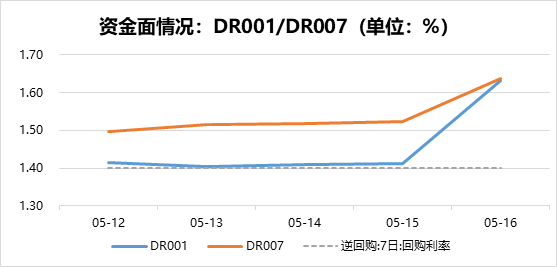

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。