5月份公布的一年期与五年期LPR均较上月调降10BP,并带动各银行存款利率下行,本轮降息后,国内各大行一年期存款利率普遍降至0.95%,进入“零字头”区间。从更长期的维度看,近十年国内利率有着非常明显的下降趋势,以某大行的一年期整存整取利率为例,其自2013年的3.5%下降至最新的0.95%,如果同样存入一笔10万元存款,如今的利息会比2013年时减少2550元,即使与一年前1.45%的利率相比,仅仅过去一年,这笔存款也将损失500元利息。

在利率长期下行的大背景下,应当怎样通过合理的资产配置,让自己的持仓加一点呢?

债券基金自然是其中一个选择,据Wind数据,我国债券基金总规模由2016年的1.8万亿元增长至如今的10万亿元,不到十年的时间便翻了五倍左右。截至2025/5/30

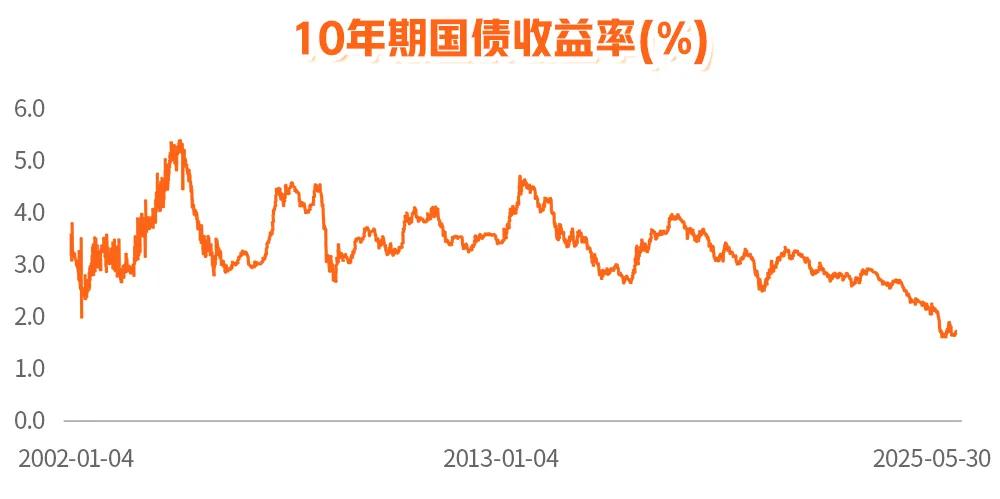

但是,虽然利率下降短期内可以通过释放流动性等因素对债券市场构成利好,但长期来看,利率下行也会导致票面利率降低,而短期内债券价格的快速上涨又会压减存量债券的收益率,共同影响固收投资的长期收益,比如最新的10年期国债收益率就已经下到了1.67%,并且从2014年以来维持着比较明显的长期下行趋势。

权益类资产呢,虽然A股历史收益率确实比起固收资产高上那么一截,但是这波动嘛,着实也大了好多。

这时,资产配置就该发挥作用了,在实现账户的整体资产配置之前,我们也可以先在交易中追求更加均衡的资产配置,例如“固收+”基金。

一方面,股债资产收益-波动特征不同,固收+基金可以通过两者搭配分散风险;另一方面,由于股债资产本就具有涨跌相反的跷跷板效应,这种负相关性也有望帮助基金进一步降低波动。

一、股债跷跷板:资产配置的平衡表现

在股债市场中,存在着一种微妙的平衡关系,犹如跷跷板的两端,此起彼伏。当股市因风险偏好上升而高歌猛进时,债市往往会承受一定的压力;而当股市陷入调整,避险情绪升温,资金则会蜂拥而至债市,推动债券价格上涨。

今年债市经历了不同阶段的起伏变化。年初至3月中旬,信贷投放积极、政府债发行量大以及资金面中性偏紧等因素叠加,导致债券市场出现下跌。然而,从3月初开始,短债基金已现企稳迹象,但长债仍受银行止盈操作冲击,持续下跌。4月初,美国高额关税政策引发市场对全球经济衰退的担忧,债券市场走势发生反转,债券收益率快速下行。

数据说话,历史上二级债基年化收益率能达到8.21%,比起纯债债基高出一倍有余,虽然比不上权益基金,但其20余年间的最大回撤仅有8%,较权益类基金明显安心不少。

二、固收+求稳:多元策略分散风险

固收+ 投资策略的核心在于 “稳” 字当头,通过多元化的资产配置,追求稳健。其投资组合主要包含两部分:一部分是债券资产,作为组合的压舱石,波动相对较小;另一部分则是适量的权益类资产,如股票、可转债等,旨在捕捉市场的增值机会,为组合收益添砖加瓦。

在固收+的投资实践中,李宇昂强调嘉实稳福混合产品在管理过程中会调配股债比例,灵活调整投资组合,时刻关注宏观经济数据、政策动向以及市场情绪的变化,根据这些因素动态优化投资策略,以期在风险可控的前提下,争取为投资者创造更为理想的回报。此外嘉实稳福作为一只开放式基金,投资者可自由申赎,流动性较强。

三、“固收+”的业绩表现:是否符合大众期待?

1、和股债大类资产相比

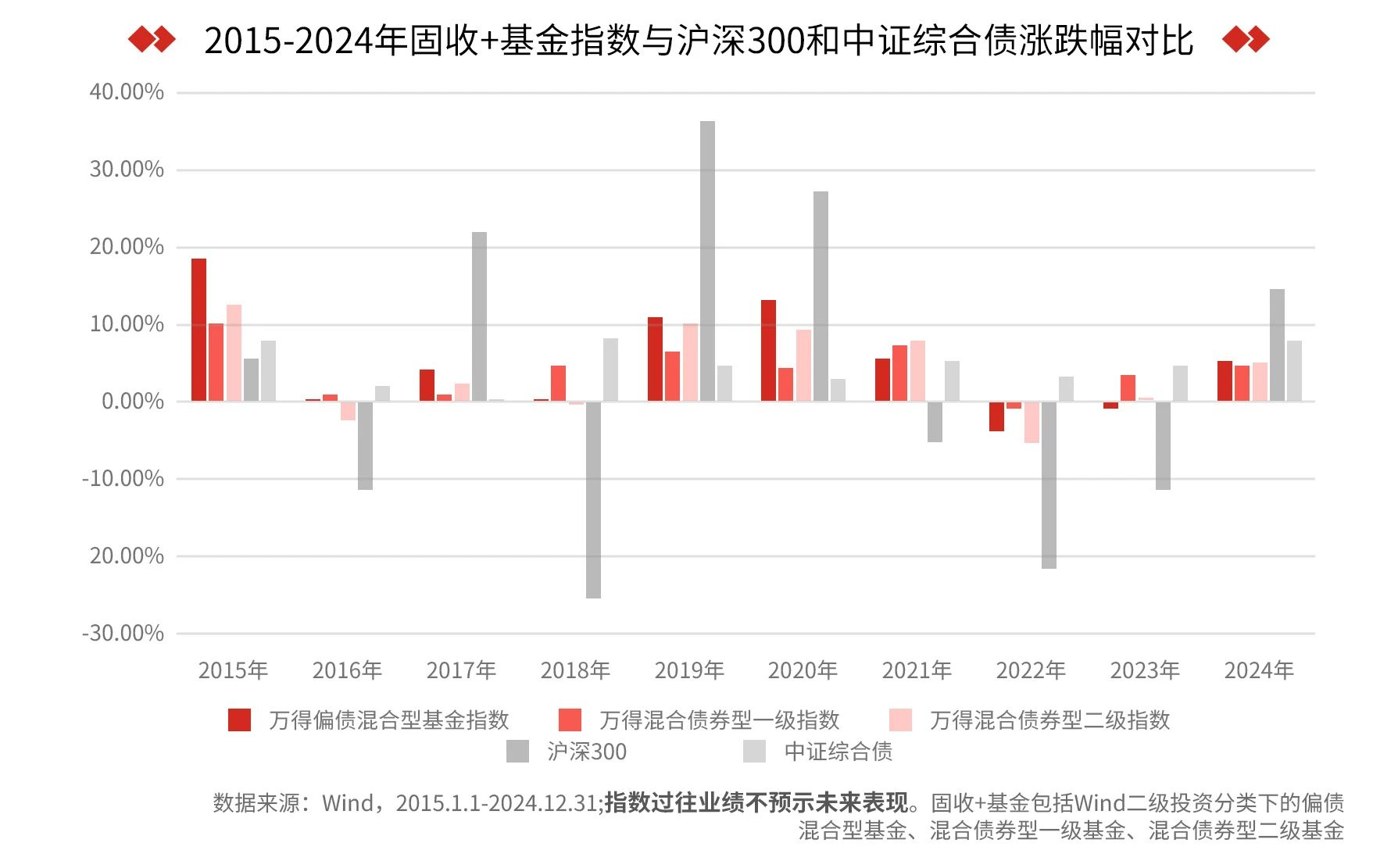

过去十年间,“固收+”基金的整体表现在大部分时间里都居于股债资产之间。在2014、2019、2020年等A股强市中,“固收+”相对债券取得了明显的超额收益;而在2021年以来的震荡市场中,“固收+”则相对股票的风险控制更优。

2、和其他主流基金类型相比

如果按照权益占比的不同将市场主流基金类型指数的风险与收益放在一起比较,可以发现“固收+”指数处于中间分位,较好地找到了风险与收益的平衡,以多债少股的搭配来兼顾较低的波动和更高的性价比,致力于发挥“1+1>2”的效果。

四、“固收+”的投资时机:为何当下值得重点关注?

1、利率中枢持续下探,纯债策略收益空间收窄

尽管债券资产波动性较低,但近十年我国10年期国债收益率已由3.5%水平下调至1.7%以下。在利率长期走低背景下,单一债券配置策略或难以满足投资者对收益目标的追求。

2、宏观不确定性加剧,多元配置彰显必要性

地缘政治博弈升级、全球贸易格局重构、债务风险显性化等黑天鹅事件频发,加剧了资产价格波动。历史经验表明,通过动态平衡权益与固收资产的配置比例,有望平抑组合波动,争取长期稳健增值。

3、权益市场暖流涌动,战略配置窗口显现

政策组合拳持续发力提振市场信心,DeepSeek大模型引领AI产业新浪潮,现象级影视作品激活文娱消费,国新办系列政策释放积极信号。随着市场情绪回暖,适度配置权益资产有望为组合收益提供弹性空间。

五、“固收+”的未来:机遇与挑战并存

1、信任重塑催生需求升级

2022年 “固收+”的震荡调整客观上加速了投资者教育进程。当前投资者不再盲目追求“高收益神话”,转而关注收益的稳定性和策略透明度。这一变化与资管新规下净值化转型趋势深度契合,为机构提供了重构产品体系的契机。

2、精准适配创造策略价值

随着“固收+”细分策略扩容(高、中、低波策略、采用红利因子/自由现金流/宽基指数作为增强部分等等),产品供给看似同质,实则暗藏差异化机遇。关键在于建立客户画像与产品策略的精准匹配,通过策略分层和动态优化实现真正的定制化服务。

3、制度设计与服务赋能双轮驱动

“固收+”的投资者多以原银行理财客户为主,习惯中短持有期,与权益资产收益兑现的长周期特性形成资金期限错配风险,通过两类路径或许可以逐步破局:一是产品端创新,如设置阶梯式锁定期搭配定期分红机制,缓解申赎冲击;二是服务端升级,比如借助智能投顾工具为投资者提供再平衡建议,引导科学的投资行为。

在市场的跌宕起伏中,“固收+”基金不断成长蜕变,如今已精准锚定客户需求,逐渐走出一条特色发展之路。对于风险偏好不高,却又不想与股市潜在收益擦肩而过的投资者而言,“固收+”基金无疑是理想之选。大家可依据自身风险承受能力和投资目标,挑选契合自己的优质“固收+”基金,并通过长期投资力争让资产实现稳健增值,从容应对多变的金融市场。

而在固收+基金当中,由于权益占比、权益投向、债券策略的不同,基金之间的波动率亦有较大区别,主要可分为低波、中波、高波产品。

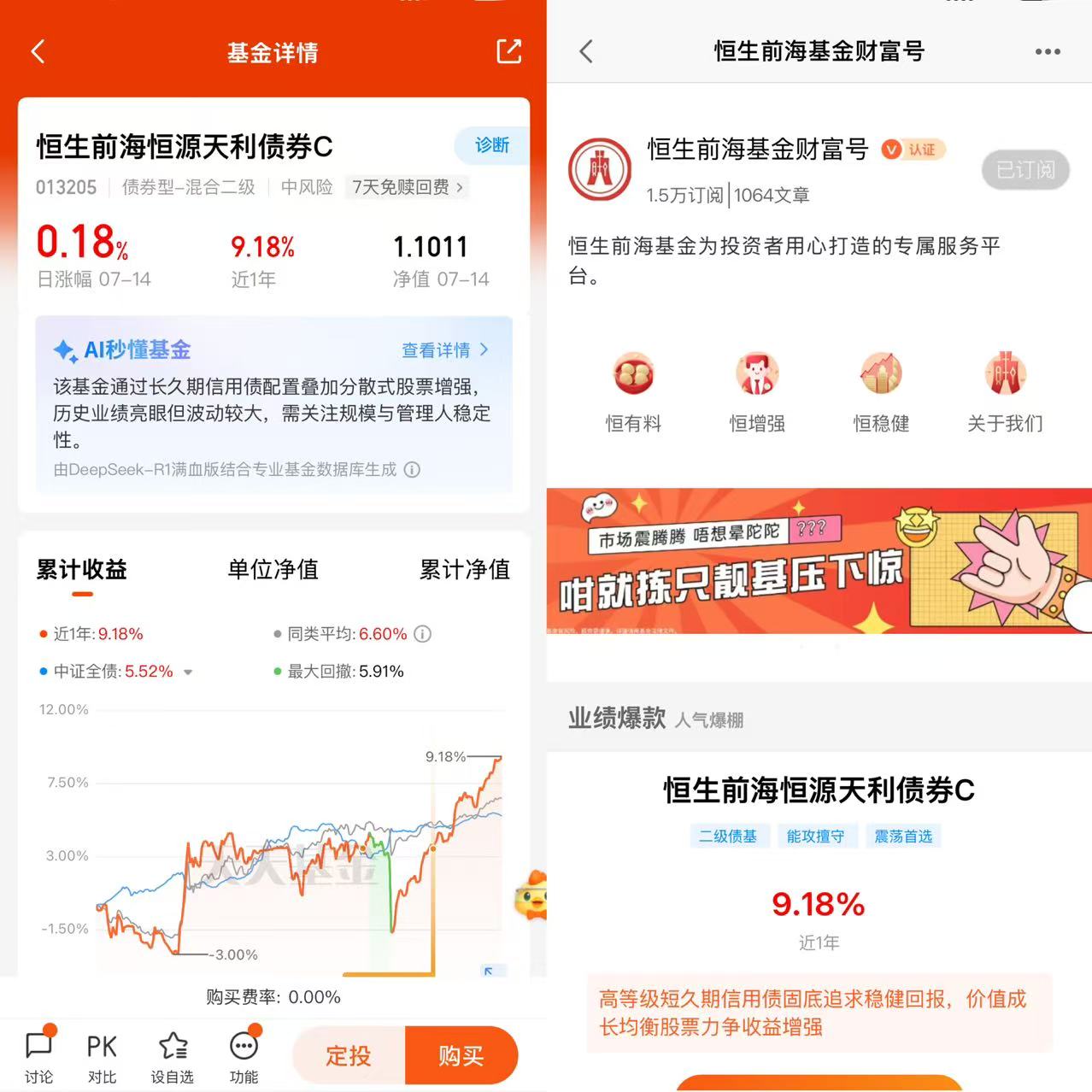

六、给大家介绍一只追求低波的偏债混合基金——【恒生前海恒源天利债券C】。

基金业绩基准为中债综合全价(总值)指数收益率*85%+沪深300指数收益率*10%+金融机构人民币活期存款基准利率(税后)*5%,股-债比例大致为2:8,其中股票部分占比可灵活增加或减少,有利于进一步通过挖掘更多增厚收益的机会。

具体投资角度,恒生前海恒源天利债券C基金由胡启聪和钟恩庚两位基金经理共同管理,结合了两位在固定收益和混合型投资方面的专长。基金成立以来表现稳健,特别是在2025年市场波动中展现出较好的抗跌能力和适度的进攻性。

胡启聪女士,社会科学硕士,2012年11月毕业于香港科技大学。拥有丰富的金融从业经验,曾在多家知名金融机构任职经历多轮债市牛熊历练,塑造全天候多策略投资能力,大局观强,追求严控回撤前提下的绝对收益理念。

钟恩庚先生,应用经济学硕士,中国籍,已取得基金从业资格。具有多年证券从业经验。

胡启聪与钟恩庚在投资理念上高度契合,他们都坚信“稳健为先,价值为王”。在债券投资中,他们注重风险控制,追求长期稳健的回报。胡启聪擅长通过深入分析宏观经济形势、政策走向以及市场趋势,为投资组合提供宏观层面的指导。而钟恩庚则更擅长于挖掘个券的投资价值,通过精细的财务分析,筛选出具有高性价比的债券品种。

在投资策略上,胡启聪与钟恩庚展现出极高的灵活性和应变能力。他们根据市场环境和经济周期的变化,及时调整投资组合的配置比例和品种选择。在利率上行周期中,他们会适当增加短期债券和浮动利率债券的配置,以降低利率风险;而在利率下行周期中,则会加大长期债券和固定利率债券的投资力度,以获取更高的利息收入。

此外,他们还非常注重行业配置和信用风险管理。通过对不同行业的深入分析和研究,他们能够准确判断行业的景气度和发展趋势,从而选择具有成长潜力的行业进行重点投资。同时,在信用风险管理方面,他们坚持严格的风险评估体系,对每一只债券的信用风险进行全面评估,确保投资组合的信用质量。

两位基金经理在任职期间表现出了优秀的专业能力和管理水平。他们通过稳健的投资策略、严格的风险控制以及敏锐的市场洞察能力,为投资者带来了稳定的回报和良好的投资体验。我也相信相信两位经理的强强联合能够发挥出1+1>2的效果。

在固收的利率债投资上,基金经理会结合债市估值水平进行及时调整,并与基金的股票仓位进行对冲,以达到控制回撤的目的,而在信用债方面,则由高等级信用债提供基础收益,不以信用下沉为收益来源。

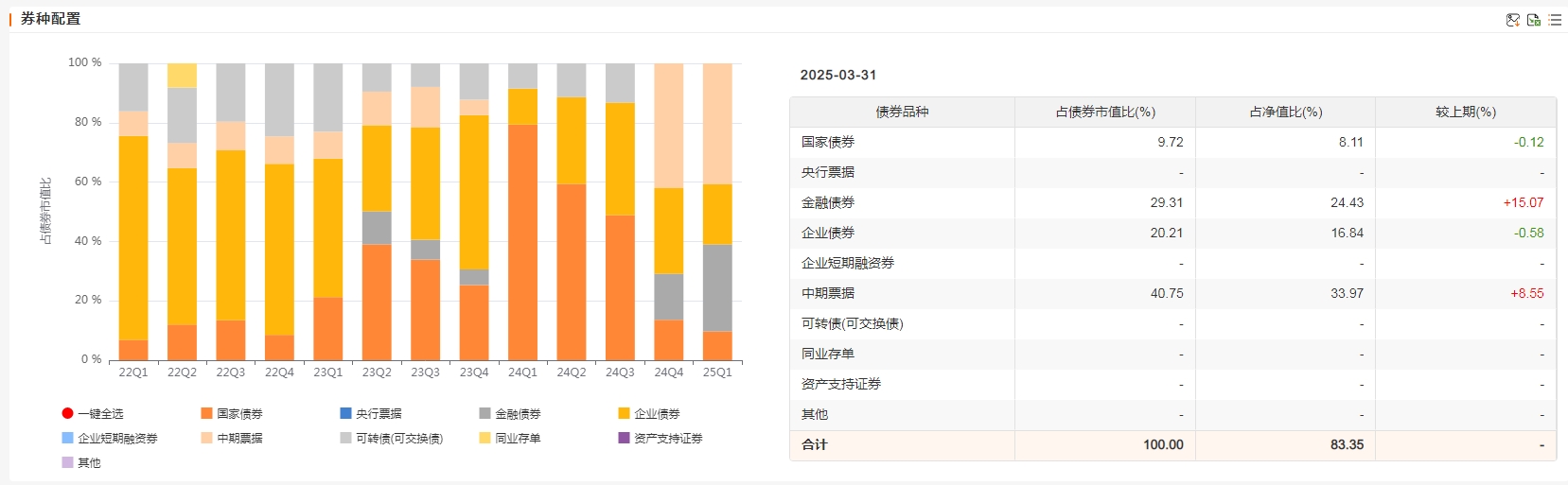

1、债券配置为主:恒生前海恒源天利债券C基金的投资框架以债券等固收类资产为主,通常占比60%-90%。这些债券资产主要包括利率债、信用债等,通过配置这些债券,基金能够获取稳定的票息收益,为组合筑牢安全边际。

2、久期管理策略:基金会根据市场利率的走势和宏观经济环境的变化,灵活调整债券组合的久期,以控制利率风险并获取超额收益。

3、信用风险管理:在信用债的投资上,基金坚持严格的风险评估体系,对每一只债券的信用风险进行全面评估,确保投资组合的信用质量。

1、适度参与股票投资:恒生前海恒源天利债券C基金在控制风险的前提下,会适度配置不超过20%的权益资产(如股票、可转债),以捕捉股市上涨红利,提升整体收益弹性。

2、精选个股:在股票投资上,基金采用自下而上的选股方法,挖掘具有核心竞争优势且具有一定投资安全边际的优质上市公司股票,构建投资组合。

3、动态调整股债配比:基金会根据市场环境和经济周期的变化,动态调整股票和债券的配置比例,以优化组合的风险收益特征。例如,在经济增速放缓、货币政策宽松期,可能会适当增加权益资产的配置比例;而在股市估值处于历史低位时,也会适度提升权益仓位,提前布局价值洼地。

业绩是选择基金的硬指标,从过往数据看,恒生前海恒源天利债券C长期超额收益显著,近6月同类业绩排名位列前9%(112/1279)。近三年同类业绩排名位列前13%(97/792)。

成立以来各阶段收益也是领先同类基金,在当前股市震荡的环境下具备较高的配置价值。经历过时间检验的债基更值得认可,恒生前海恒源天利债券C近1年最大回撤-5.91%,表现优于同类73%以上的基金,可以说是进可攻,退可守,攻守有道!

从投资策略、基金经理、历史表现三个角度来看,恒生前海恒源天利债券C都表现不俗。二级债基展现出了介于股票型基金和纯债型基金之间的平衡之美,在追求稳健的同时,也关注长期回报,对于风险偏好较低且对市场趋势把握不精准的投资者来说,恒生前海恒源天利债券C是“底仓压舱石”的不二之选。@恒生前海基金