$恒生前海恒源天利债券C(OTCFUND|013205)$ 今年上半年,在市场情绪改善、股市回暖的背景下,“固收+”基金大放异彩,特别在一年期定存利率跌破1%的利率市场化背景下,二级债基基金成为了替代银行理财产品的优选工具之一。

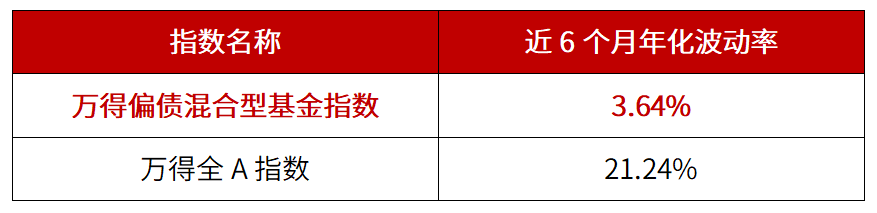

作为一种融合了固收与权益类资产的投资工具,二级债基产品力争通过巧妙搭配股+债两种资产,平滑单一市场的风险,通过多元化配置力争实现“稳中有进”的收益目标。以今年波动市为例,万得偏债混合型基金指数近6个月的年化波动率为3.64%,明显低于万得全A指数。

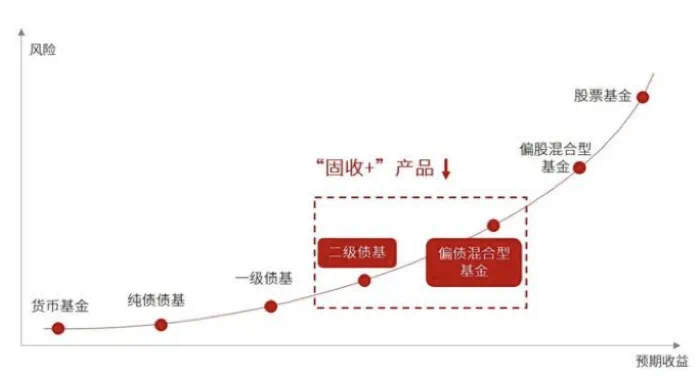

二级债基基金主要就是由“固收”和“+”两个部分组成。

"固收"部分(通常占比70%+):主要投资高信用等级债券(如国债、金融债、优质企业债),力争提供基础收益和稳定净值。

"+"部分(策略灵活配置):通过股票、可转债、新股申购、量化对冲等策略,在严控波动的前提下争取更高回报。

理性预期:收益与风险的平衡艺术

二级债基产品往往较好找到在风险和收益之间的平衡,以多债少股的搭配兼顾较低的波动和更高的性价比,致力于起到“1+1>2”的作用。

为什么当下配置二级债基更合适?

债券打底优势稳固

当前宽松政策延续,优质债券仍具配置价值,提供基础收益保障。

A股估值处于低位"+"部分的权益资产持仓性价比提升,低位布局更有利于捕捉反弹红利。

理财替代需求升温

在存款利率下行背景下,固收+产品风险收益比具备吸引力,成为闲钱理财升级的选择。

市场观点:股债再平衡机遇显现

专业机构普遍认为2025年是固收+策略的"舒适区"——债券资产压舱,权益资产蓄势,进退有据。

长期业绩亮眼

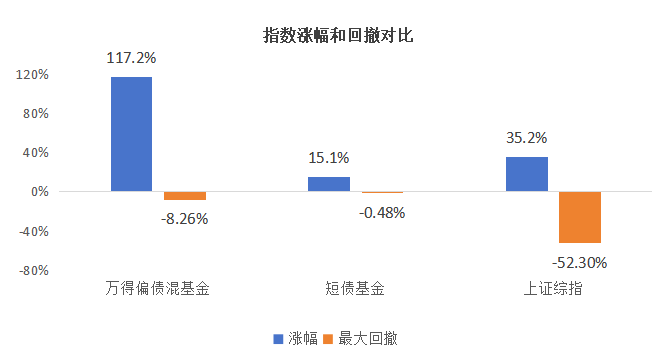

从过往15年的业绩数据来看偏债混合型基金相对短债基金指数和上证综指,获得了更高的收益,同时回撤相对可控,持有体验较好。

在当前的市场环境下,固收+基金的优势尤为显著。一方面,全球经济复苏步伐不一,市场波动加剧,传统的固定收益类投资虽能提供稳定的现金流,但收益率却难以令人满意。另一方面,权益市场虽然充满机遇,但也伴随着较高的风险。固收+基金通过灵活配置资产,既能在市场低迷时依靠固定收益类资产稳住阵脚,又能在市场回暖时借助权益类资产提升整体收益,实现了“进可攻,退可守”的投资策略。

存款利率下滑VS追求收益增厚

近年来银行存款利率持续走低,2%以上利率的产品正逐渐成为“限量版”。根据融360数字科技研究院发布监测数据显示,2025年3月银行整存整取存款1年期平均利率为1.566%。以10万元存款为例,存1年的利息仅为1566元;若按照某国有大行执行的1.1%利率水平计算,10万元一年定存的利息更是低至1100元。同时,资管新规打破刚兑,理财产品收益率也普遍下行。

在此背景下,很多稳健型投资者纷纷寻找替代品。从产品定位来看,“固收+”基金属于既要追求收益增厚,又要回撤控制的一类产品。据Wind统计,万得偏债混合型基金指数近十年的平均收益率(年化)为4.08%,填补了中低风险投资者的需求缺口。

对于债市而言

避险情绪升温之下,债市正成为资金“避风港”,10年期国债收益率下行至1.66附近。面对关税扰动,国内降息降准等逆周期调节必要性上升,提升市场宽货币预期;中长期来看,央行“适度宽松”的政策基调并改变,维持低利率环境仍是大概率事件,债市仍具备长期配置价值。

对于股市而言

美国政府滥施关税冲击全球资本市场,“国家队”接连出手释放明确稳市信号;两会政府工作报告明确指出“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间”,外部风险超预期或将促使国内政策坚定加大力度。从估值层面来看,目前A股市场估值仍处于相对较低的位置,截至4月24日,沪深300市盈率TTM仅12.3,估值并不贵,A股市场中长期配置价值显著。

“固收+”有何优势?

早在17世纪,西班牙作家塞万提斯就曾说过“聪明人是不会把所有的鸡蛋都放在一个篮子里”。通过将不同资产进行分散的、多元的配置,可以帮助投资者更好地平衡收益和风险,理性应对市场波动,实现长期投资的目标。

从“固收+”本质来看,作为一种投资策略,“固收+”可以看做是由“固收”和“+”两部分组成。“固收”部分主要是以债券等低风险资产作为打底,比例至少占70%,目的是追求长期稳健的收益;而“+”的部分则会投向股票、可转债等风险偏高的权益资产,具有较高的涨跌弹性。通过科学的股债搭配,力争起到“1+1>2”的效果。

相比于权益资产

“固收+”有债券资产打底,可以在一定程度上起到托底的作用。债券本身存在较为稳定的票息收益,可以对组合收益提供一定的安全垫;

相比纯债类产品

“固收+”基金用小部分仓位配置了权益类资产,投资者也能享受到股市上涨的行情;

而且“固收+”也具有股债配置的灵活性。基金经理可以根据市场变化在合同框架内灵活调整股债比例,力争捕捉超额收益。

从波动率和历史业绩来看,以偏债混合基金为代表的股债混合型产品成为穿越市场颠簸的“利器”,波动性显著低于股票型产品,收益能力相对债券型基金具备优势。通过严格债券打底,辅以较低仓位权益增加弹性,具备“下跌扛得住,上涨跟得上”的特征。

如何挑选适合自己的“固收+”?

投资者在挑选“固收+”产品时,要结合自身风险承受能力、历史业绩表现、抗波动能力、基金经理风格经验等多维度综合考虑。

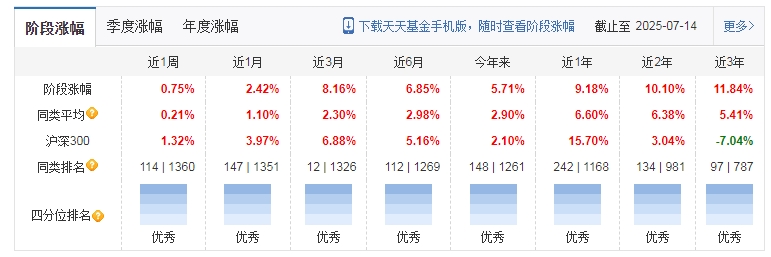

恒生前海恒源天利债券C作为股债搭配的“固收+”产品,主要以高评级固收资产筑底,同时将积极运用久期等策略控制回撤。截至2025年7月14日,恒生前海恒源天利债券C近一年收益率9.18%,业绩排名同类前20%,相比之下,业绩基准涨幅4.10%,同类平均涨幅6.60%,业绩远超业绩基准和同类平均涨幅。

作为一只含权的二级债基,恒生前海恒源天利债券C在股债配置上,通过固收和其他资产的科学搭配,向固收类资产要“安全垫”,向更高波动资产要收益弹性,求稳更求进。

以债券资产打底,灵活应用久期、收益率曲线配置策略,精选优质券种;权益端则聚焦于挖掘具备高增长潜力的个股,尤其在股市存在结构性机会时加仓,以提升组合整体收益弹性,持仓以中大盘成长风格为核心,强调企业基本面和长期增长前景,同时兼顾红利风格的稳健配置以实现风险分散。

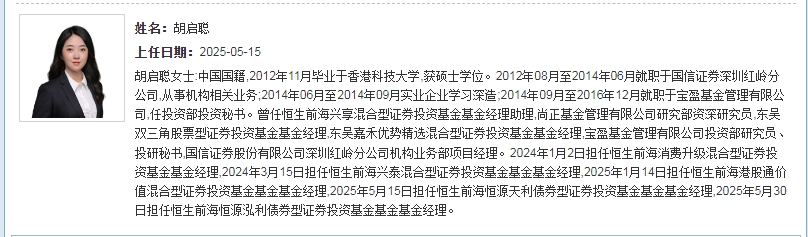

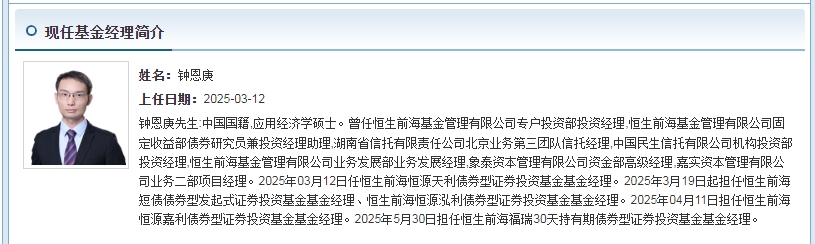

恒生前海恒源天利债券C不仅业绩好,回撤控制能力也比较强。自2021年3月16日成立以来,最大回撤仅5.90%,除此之外,该产品其他时候的回撤均不超过2%。而且基金经理钟恩庚和胡启聪对回撤控制要求极高,如果回撤接近目标阈值,会通过降低权益仓位、分散持仓或切换防御性标的来应对,力求减少投资过程的“颠簸感”。

产品由固收钟恩庚和胡启聪联手掌舵。胡启聪在基金管理方面展现出了出色的能力和稳定的业绩。她拥有丰富的投资经验和专业的投资知识,能够熟练应对市场变化和风险。

在她的管理下,恒生前海恒源天利债券在保持相对稳定收益的同时,也有效地控制了风险。其代表产品的业绩表现稳健,年化收益率和近期收益均表现良好。同时,她在管理基金的过程中,也展现出了对市场的敏锐洞察力和灵活的投资策略,能够根据市场环境的变化及时调整投资组合,以应对潜在的风险。

钟恩庚也是拥有丰富的投资经验和深厚的专业知识。专注于债券型基金的管理,擅长把握市场机会,实现基金的稳健增值。表现出了较高的专业素养和投资能力。他的投资策略稳健且灵活,能够应对市场的变化和挑战。

两位经理在各自擅长的领域形成了良好的化学反应,将恒生前海恒源天利债券的攻守平衡的特色展现的淋漓尽致,也是达到了1+1>2的效果。

另外,恒生前海恒源天利债券C卡玛比率高达1.18,远高于同类基金,致力于为投资者提供稳定的投资体验。

长期来看,国内经济仍处于新旧动能切换期,预计整体以弱复苏为主,政策还将继续降低名义利率以提振需求,降准、降息预期升温,对应利率中枢还有进一步下行空间。

宏观层面,当前经济数据处于相对真空期,市场对后续经济复苏的节奏和力度存在一定分歧,因此,从货币政策预期来看,市场对央行在今年第三季度降准降息、重启买卖国债工具等操作上仍有较乐观的预期,或将推动债市走势:

短期看,债市依然多空交织,虽然做多情绪边际改善,但利率突破前低仍需更多理由。

从理财产品全面净值化、打破刚兑,到无风险利率持续下行,“躺赚”的时代已经渐行渐远,家庭理财对于更高收益率的要求,也需要一次彻底的顺应大势的思路调整。

当居民对稳健收益的需求依然强烈,而传统理财模式正在转型,“固收+”产品恰逢其时地填补了这个空白,这不仅是产品的迭代,更是一场财富理念的进化。

因此,对于“固收+”基金来说,在市场方向不明、波动加剧的震荡市中,“固收+”基金的优势最为凸显:

一方面,可以用“固收”部分提供基础收益,发挥其稳定器作用,有效缓冲市场下跌和剧烈波动带来的冲击,控制组合整体回撤。

另一方面,利用好“+”的部分,也能够在市场震荡中寻找结构性机会,通过合理资产配置实现收益的增厚。

这种独特的“两栖”性能,使得 “固收 +” 基金能够在震荡市场中做到进可攻、退可守,为投资者带来较好的投资体验。

所以,综合来说,“固收+”基金对不同市场环境的适应能力是比较强的,其产品设计的初衷就含有“淡化择时”的理念,所以有长期投资需求的朋友可以不用太去在意什么时候买这个问题。如果从“固收+”基金本身的性能来说,可能震荡市中,它能一面用“固收”弱化波动,一面用“+”把握机会,更好地发挥自己的特长。

如果现在主要持有债基,希望适度提升收益潜力、接受小幅波动的资金(如家庭备用金、中期理财资金),不妨可以考虑加仓或配置一部分资金到“固收+”基金。比如恒生前海恒源天利债券C这类优秀的二级债基产品,从容应对市场变化。@恒生前海基金