$恒生前海恒源天利债券C(OTCFUND|013205)$今年以来,国债收益率下行,传统无风险资产收益空间压缩,驱动投资者调整资产配置。在此背景下,“固收+”基金历经市场考验、风险收益比持续优化,获得众多投资者青睐。

市场逻辑叠加产品特性 契合当下投资者配置需求

从市场环境来看,当下无风险利率持续走低,投资者在追求资产稳定的同时,对更高收益的渴望愈发强烈,“固收+”产品恰好契合了这一需求。

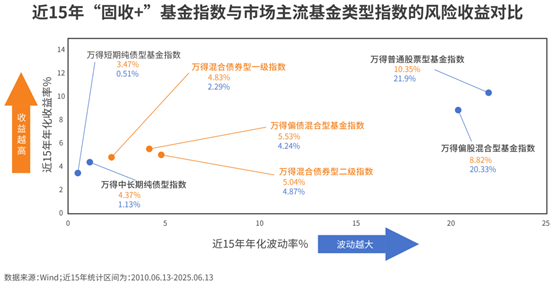

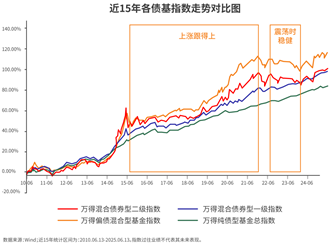

回顾近15年市场主流基金类型指数的表现,权益资产占比不同,风险与收益特征也大相径庭。

高权益占比基金:以万得普通股票型基金指数、万得偏股混合型基金指数为例,年化收益超8%,但年化波动率也高达20%,投资者需承受较大波动风险;

不参与权益类资产投资:以万得短期纯债型基金指数、万得中长期纯债型指数为例,年化波动率在2%以下,但年化收益率仅为3%左右,收益相对有限。

相比之下,“固收+”采用“债券打底,权益增厚”的配置策略,处于风险与收益的中间位置,在风险可控的前提下,有望为投资者带来较为满意的回报。

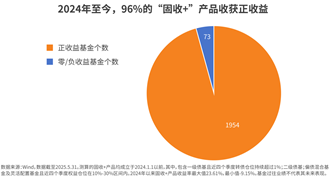

此外,随着市场投资风险偏好逐步提升,“固收+”紧跟市场步伐回暖,其策略优势得以充分展现,配置性价比凸显。数据显示,2024年至今,“固收+”业绩明显回升,96%的“固收+”产品实现正收益,平均收益率6.12%。

对于那些既希望资产稳健增值,又不愿承受过高风险的投资者而言,“固收+”无疑是一个值得重点考虑的投资选择。

固收+”怎么选?混合二级债基成优质入门款

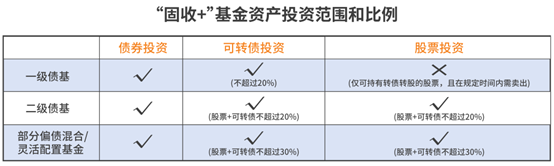

“固收+”并非某一特定产品,而是一类采用特定配置策略产品的统称。在一级债基、二级债基、部分偏债混合及灵活配置基金中,权益投资比例上限不超过30%,可归入“固收+”基金的范畴。

什么是二级债基?

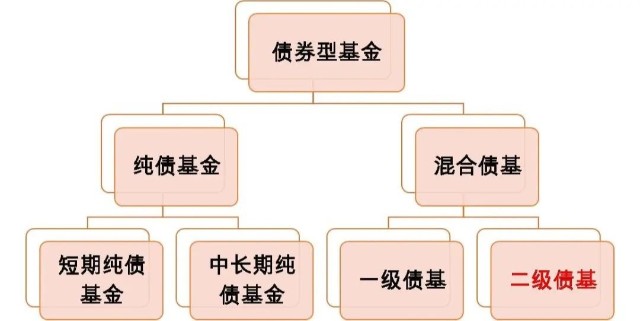

首先,我们来认识一下债基家族。债券型基金是以固定收益类资产为主要投资对象的基金产品,根据投资范围和投资方式的不同可分为:纯债基金、混合债基。而二级债基是混合债基中的一种。

混合债基中,一级债基主要投资债券,可参与新股申购,不过在最新的监管要求下,打新股已经被叫停,因此一级债基和纯债基金的区别仅在于一级债基可以少量投资可转债。

而二级债基以债券投资为主,可小幅参与权益资产投资。一般来说,二级债基的投资组合比例为债券投资不低于基金资产的80%,股票等权益类投资不高于基金资产的20%。即通过债券打底,在追求绝对收益基础上,力争通过权益增强,来获取更高的超额收益。因此,相较于债基家族的其他成员,二级债基既能投资债市,同时可以参与权益市场投资,投资范围相对较广。

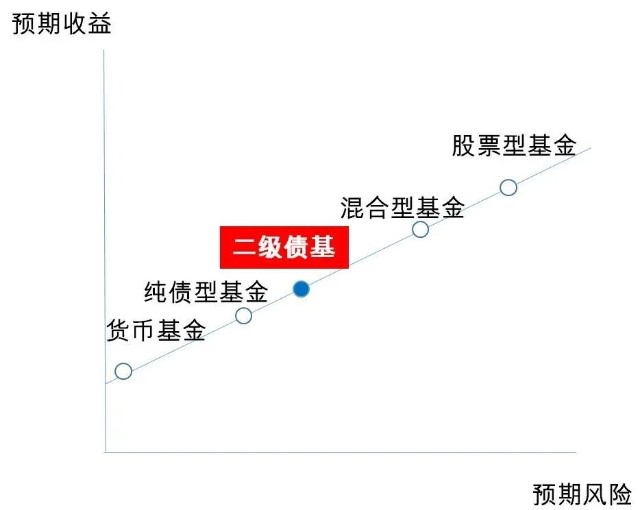

因此,二级债基的风险和收益介于纯债基金和混合型基金之间,在追求波动和收益的相对平衡当中,二级债期从长期配置的角度来看,可以说是一个不错的理财选择。

具体而言,二级债基展现出独特的“进可攻、退可守”特性,在市场大涨时,相较于纯债基金,它获取收益弹性的能力更高,能够为投资者捕捉到更多的上涨机会;而在市场震荡时,其稳定性明显优于偏债混合基金。这种特性使其在复杂多变的市场环境中脱颖而出,整体表现十分出色。

从穿越周期的能力来看,二级债基呈现出较强的稳定性。万得数据显示,在近十年间,万得一级债基指数有80%的年份都实现了正收益。

纯债+股票/转债,二级债基或迎配置窗口

在当前市场环境下,二级债基凭借“纯债+股票/转债”的增强策略,展现出独特的投资价值与潜力。

纯债作为二级债基的核心资产,长期扮演着“稳定器”的角色。其具备票息收益稳定、波动性低的特点,能够为组合提供较为稳定的收益,在市场不确定性加剧时,有效构筑安全边际,有助于组合的稳健运作,形成较为坚实的“压舱石”。

在此基础上,股票或转债的配置则进一步增强了组合的灵活性与发展空间。

可转债兼具债券的安全垫和股票的成长性特征,既能在持有期间获取固定收益,又可在正股价格上涨时通过转股或交易获利,实现“上不封顶”的收益潜力。尤其在当前债券收益率处于历史低位的背景下,增配转债有助于提升整体组合的长期回报水平。同时,转债与纯债之间呈现一定的负相关性,有利于分散风险、优化资产配置结构。

从市场环境来看,今年以来伴随转债供需格局改善,权益市场回暖,以及估值修复等因素,转债市场持续走强。未来随着权益市场上行,转债供需结构偏紧的背景下转债估值有扩张的基础。在此背景下,“纯债打底+纯债+股票/转债增强”的二级债基或大有可为。

稳健低波产品吸引力还在提升。一方面,新一轮存款利率下调在继续,一年期定存利率已经跌破1%,另一方面,市场多家研究机构认为6月或将延续震荡,在风险资产波动加剧的背景下,投资者风险偏好可能有所降低。

因此,在寻找稳健类理财替代和规避市场高波的诉求之下,“固收+”,特别是低波“固收+”再次成为资金重点关注的对象。而对于什么样的“固收+”基金更能获得投资者的青睐,申万宏源研究在近期的一份研报中给出了自己的研究结论。主要有四点:

一是投资者更愿意观测过去1年的收益风险指标,不太关注短期的收益风险指标;

二是夏普比的重要性最高,其次是信息比率;

三是低仓位“固收+”的投资者对波动与回撤较为敏感;

四是中/高仓位“固收+”的投资者虽然不太根据波动与回撤申赎基金,但也相对看重创新高天数和最大回撤修复速度。

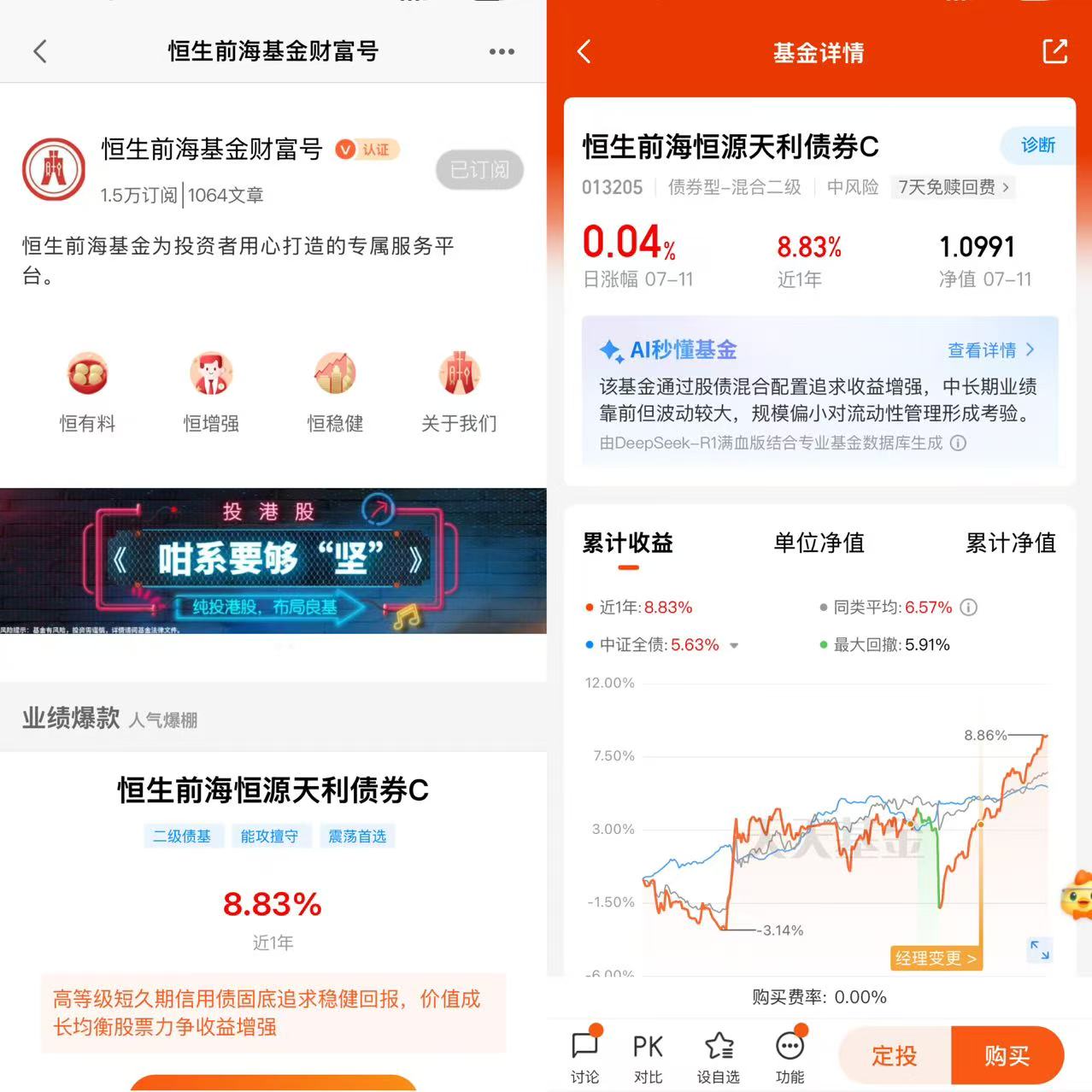

从这个角度来看,恒生前海恒源天利债券C的历史表现较为契合稳健低波“固收+”的风险收益特征。从权益仓位来看,恒生前海恒源天利债券C属于中低仓位的二级债基产品。根据基金最新季度的定期报告,恒生前海恒源天利债券C的股票仓位19.19%。

值得一提的是,夏普比率、信息比率和卡玛比率是从不同角度衡量基金收益与风险平衡情况的性价比指标。夏普比率衡量的是基金每承担一单位波动(风险)所获得的额外收益,夏普越高,说明基金在承担相同风险的情况下,能够获得更高的收益。信息比率则衡量的是基金相对于基准指数的超额收益与跟踪误差的比值,信息比率越高,说明基金在偏离基准的情况下,获得的超额收益越高。卡玛比率衡量的是基金每承担一单位最大回撤所获得的收益。卡玛比率越高,说明基金在面临市场下跌时,净值回撤相对较小。

银河证券数据显示,恒生前海恒源天利债券C过去三年的夏普比率为0.31倍,表现出显著高于同类的高夏普比率,卡玛比率为1.19倍。与此同时,恒生前海恒源天利债券C近1年的最大回撤为5.91%,比多数的同类回撤表现都要优秀,近3年最大回撤恢复天数为44天,波动控制和最大回撤修复速度也较为突出。

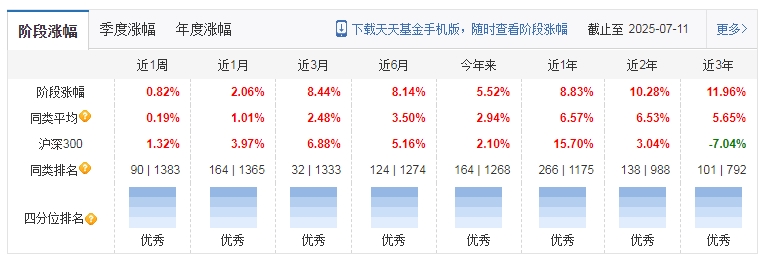

除了较好的收益风险性价比和波动控制能力,恒生前海恒源天利债券C的盈利能力也可圈可点。截至7月13日,恒生前海恒源天利债券C收益最近一年的收益达到8.83%,远超同类平均的6.57%。虽然今年以来利率下行,但恒生前海恒源天利债券C相对排名上依然维系着不错的名次,恒生前海恒源天利债券C过去一年内多个阶段均排名同类的前10%。

恒生前海恒源天利债券C基金在基金经理管理团队上也是实力非凡。基金的管理团队由一群经验丰富、专业素养极高的投资经理组成。由钟恩庚和胡启聪两位经验丰富的基金经理掌舵。他们不仅具备深厚的金融理论知识,更有着丰富的实战经验。在投资过程中,他们能够准确地把握市场动态,及时调整投资策略,确保基金始终保持在最佳的投资状态。正是这种专业而敬业的管理团队,为恒生前海恒源天利债券C基金的稳健发展提供了有力的保障。

除了基金经理,产品优秀的表现也离不开恒生前海基金投研体系的支持。恒生前海基金,自成立以来,便始终秉持着“正直、专注、合作、稳健”的企业价值观,致力于为客户实现财务目标。在这一理念的指引下,恒生前海基金不断深耕细作,打造了一支经验丰富、专业素养极高的投资管理团队,为投资者提供了众多优质的基金产品。

在资产配置里,优质“固收+”或许就是我们稳定的底仓基石。想要稳中有进的投资者朋友不妨关注buff加满的宝藏二级债基——恒生前海恒源天利债券C,我觉得还是非常适合作为压舱石或者中低风险投资的朋友!所谓“流水不争先,争的是滔滔不绝”。”固收+“投资与所有的投资一样,不因一时涨跌而心急,长期持有更有望获得“稳稳的幸福”。@恒生前海基金