我的理财初体验:纯债基金的“甜蜜与失落”

刚工作那年,我把攒了半年的实习工资全投了纯债基金——那时候看中它“每天收蛋”的稳定,2024年确实赚了杯奶茶钱。可2025年开年,纯债收益明显缩水,看着朋友圈里炒股的同学晒收益,心里直痒痒,但一想到股市的“过山车”,又怂得不敢下手。直到最近,我才发现有个“中间选项”——二级债基,既不像纯债那么“佛系”,也不像股票那么“刺激”,简直是为我们这种“又想赚点又怕亏”的毕业生量身定制的!

二级债基:理财小白的“进阶神器”

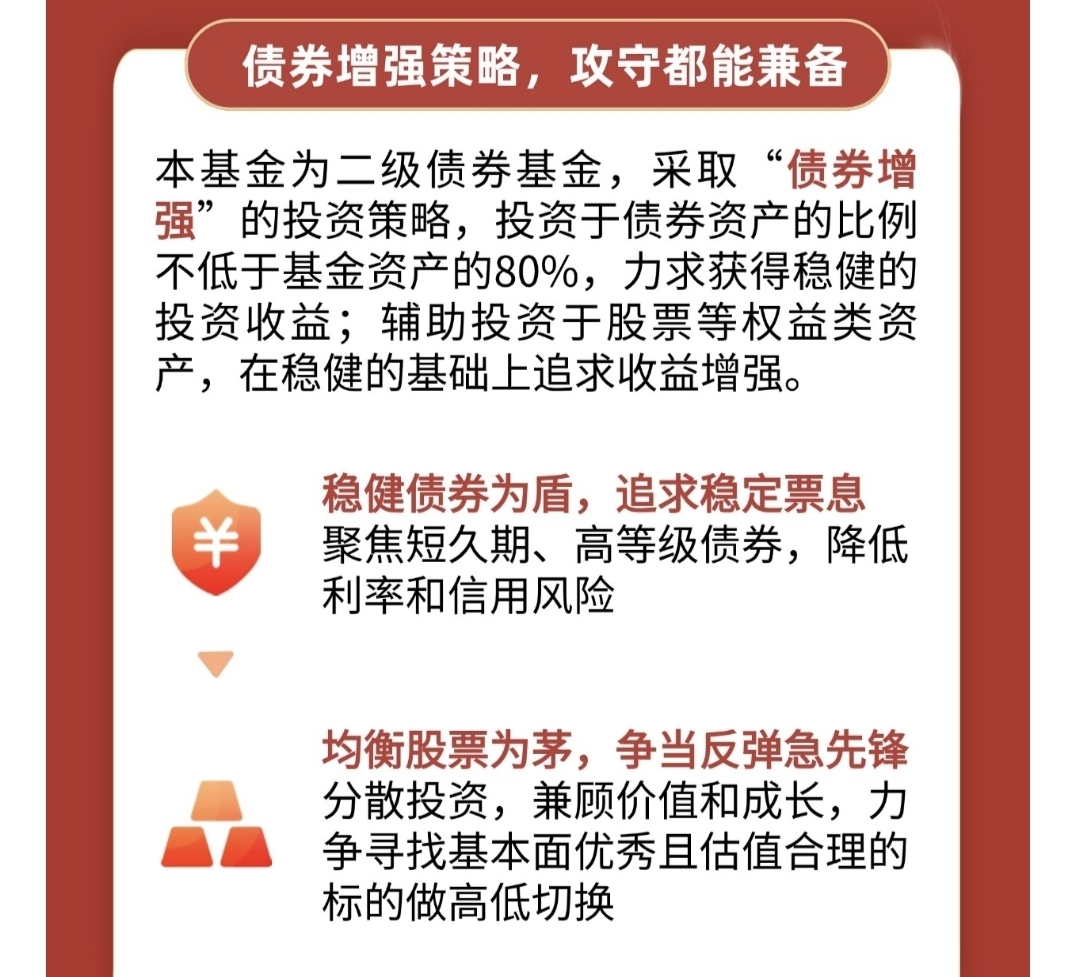

二级债基就像一份“股债套餐”:80%以上是债券打底,剩下的20%能买股票、可转债。对我来说,这种设计太贴心——

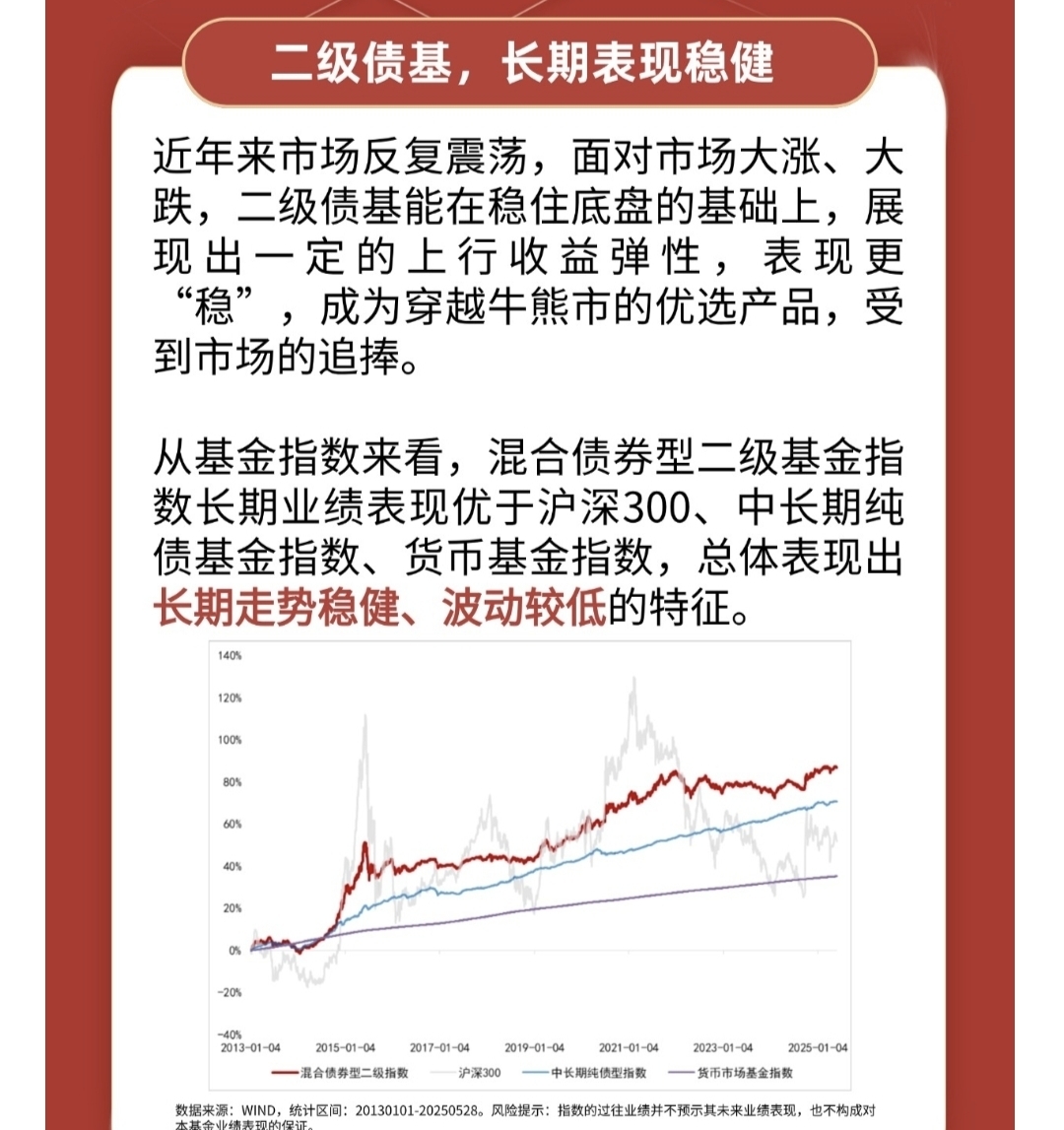

• 稳如:债券部分像“安全垫”,就算股市跌了,债券的利息还能兜底。比如最近纯债收益下滑,但二级债基因为有权益仓位,反而能“对冲”一部分损失。

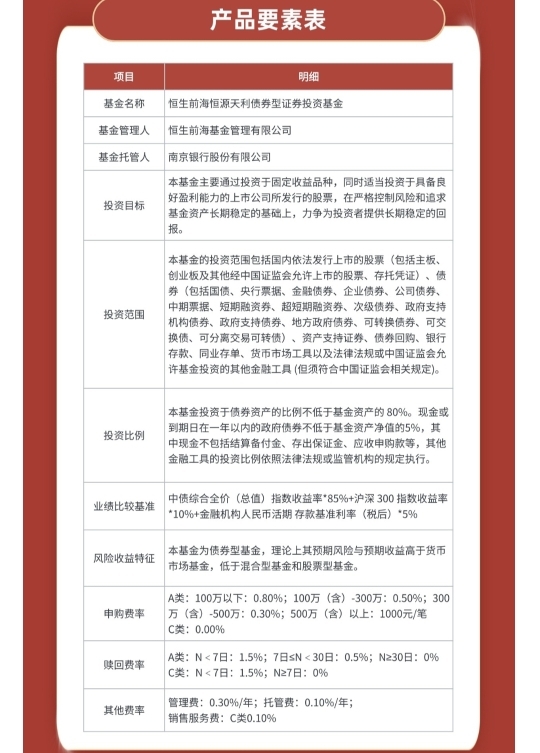

• 小赚一笔:股市反弹时,20%的股票仓位能“蹭”到红利。7月以来上证指数涨了11.58%,我关注的恒生前海恒源天利债券C(013205)净值频创新高,近三年回报9.24%,比很多银行理财香多了!

• 波动可控:它不像纯股基那样“大起大落”。这只基金近六月最大回撤仅5.91%,而我同学的股票账户回撤超15%,对比下来,二级债基的“心脏友好度”直接拉满。

实测恒生前海恒源天利:这只基凭什么打动我?

翻了它的持仓和数据,我发现三个“加分项”:

1. 债券部分够稳:聚焦短久期、高等级债券,相当于买了“高信用+低风险”的债券,票息收入稳定,适合我这种“求稳星人”。

2. 股票部分够分散:既买价值股(比如消费龙头),也买成长股(比如科技新贵),不像有些基金“押注单一行业”,分散风险的同时,能抓住不同板块的机会。

3. 流动性友好:持有7天以上免赎回费,对我这种“可能随时用钱”的毕业生太友好了!不像有些理财产品锁定期长,急用钱时只能干瞪眼。

未来展望:二级债基会是“长期饭票”吗?

我的判断是:适合当“理财底仓”。

• 股市环境:2025年A股反弹明显,但波动仍在。二级债基的20%权益仓位能“蹭”到上涨,又不会像全仓股票那样“提心吊胆”。

• 债市环境:传统理财收益率持续下行,纯债收益可能越来越“鸡肋”。二级债基通过权益增强,能帮我们跑赢通胀,适合长期持有。

• 个人需求:作为刚毕业的“打工人”,我需要的是“不操心+能增值”。这只基的“攻守兼备”刚好匹配我的需求——工资到账后定投一点,慢慢积累,比存银行香,比炒股省心。

写给同路人的话

理财这件事,没有“最好”,只有“最适合”。二级债基可能不是“暴富神器”,但对我们这种“怕亏又想赚”的毕业生来说,它像一杯“温吞但解渴”的茶——不刺激,但能陪你走更长的路。恒生前海恒源天利债券C,我会继续定投下去,毕竟,“稳稳的幸福”,才是普通人的理财真谛。@恒生前海基金