#潮玩赛道爆火!泡泡玛特市值空间有多大?#

$恒生前海恒源天利债券A$

$恒生前海恒源天利债券C$

看好二级债基:“进可攻退可守”的投资选择:

第一部分:

股债搭配的二级债基:穿越周期的收益平衡术

在资产配置的殿堂中,股债搭配的二级债基犹如一把精密的瑞士军刀,既能以债券为盾抵御市场波动,又能以股票为矛捕捉成长红利。这种“股债双栖”的独特基因,使其在低利率、高波动的市场环境中,成为平衡风险与收益的优选工具。

底层逻辑:风险对冲与收益增强的双重使命

二级债基的核心价值源于股债资产的“非线性互补”。债券提供稳定的票息收益和低波动性,股票则贡献长期增长弹性,二者通过“跷跷板效应”形成天然对冲。数据显示,过去15年二级债基指数年化收益达8.17%,最大回撤仅为沪深300指数的1/6,风险调整后收益(夏普比率1.2)显著优于单一资产策略。例如,在2022年股债双杀中,万得混合债券型二级基金指数仅下跌5.07%,远低于同期沪深300指数的-21.6%,凸显其抗跌性;而在2024年股市反弹期,部分科技类二级债基通过增配TMT、新能源等赛道,单季度收益突破8%,展现进攻弹性。

战略定位:从“固收+”到“收益流编织者”

传统“固收+”产品往往以债券为底仓、权益为点缀,但二级债基更进一步,将股债配置升级为“收益流管理”。以经典的“股债20%/80%”组合为例,债券的高比例配置(通常不低于80%)不仅提供稳定现金流,更通过久期调节对冲权益波动。例如,在2024年美联储加息周期中,部分产品通过拉长久期利率债锁定票息,同时配置高股息股票(如电力、煤炭),实现年化收益6.5%且回撤不足3%。这种策略的本质,是将债券的“时间价值”与股票的“空间弹性”结合,构建穿越周期的收益矩阵。

市场机遇:低利率环境下的配置红利

当前宏观环境为二级债基提供了双重利好:

- 债市支撑:全球利率下行趋势未改,中国存款准备金率仍有下降空间,流动性宽松延续。长久期利率债与高评级信用债的利差优势,为组合提供安全垫。

- 股市修复:A股估值处于历史低位(万得全A市盈率分位数22%),政策发力与盈利修复驱动下,科技、消费等板块存在结构性机会。二级债基可通过行业ETF或量化选股,以不超过20%的权益仓位增强收益。

主动管理:超额收益的胜负手

二级债基的成败高度依赖基金经理的资产配置能力。优秀的管理人需兼具宏观视野与微观执行力:

- 量化驱动:运用风险平价模型动态调整股债比例。例如,在通胀上行期增配黄金ETF、美债基金,在成长风格占优时加仓科技行业ETF。

- 风格轮动:把握高股息与成长股的周期切换。2025年初,部分产品在高股息估值高位时转向新能源、半导体,成功捕获行业beta。

- 精细风控:通过转债、可交债等工具对冲权益波动。例如,配置债性转债(Delta<0.3)以降低组合敏感度,同时保留上行期权价值。

风险提示:认知偏差与流动性约束

尽管二级债基具备多重优势,投资者仍需警惕两类风险:

- 策略偏离:部分产品为追求排名过度增配转债或权益,导致波动率超标。2023年部分二级债基因权益仓位超限,回撤突破8%,偏离稳健定位。

- 流动性错配:持有期设计(如6个月锁定)虽降低申赎损耗,但可能限制资金应急灵活性,需与个人现金流匹配。

结语:稳健投资者的“黄金分割点”

二级债基的本质,是在确定性与成长性之间寻找“黄金分割点”。对于既不愿承受纯股基的高波动,又希望超越纯债基收益天花板的投资者,这类产品提供了一条中庸之道——以债券为锚稳住船舵,以股票为帆乘风破浪。在资管新规重塑市场、居民理财需求升级的当下,二级债基或将成为财富管理工具箱中的“新经典”。

第二部分:

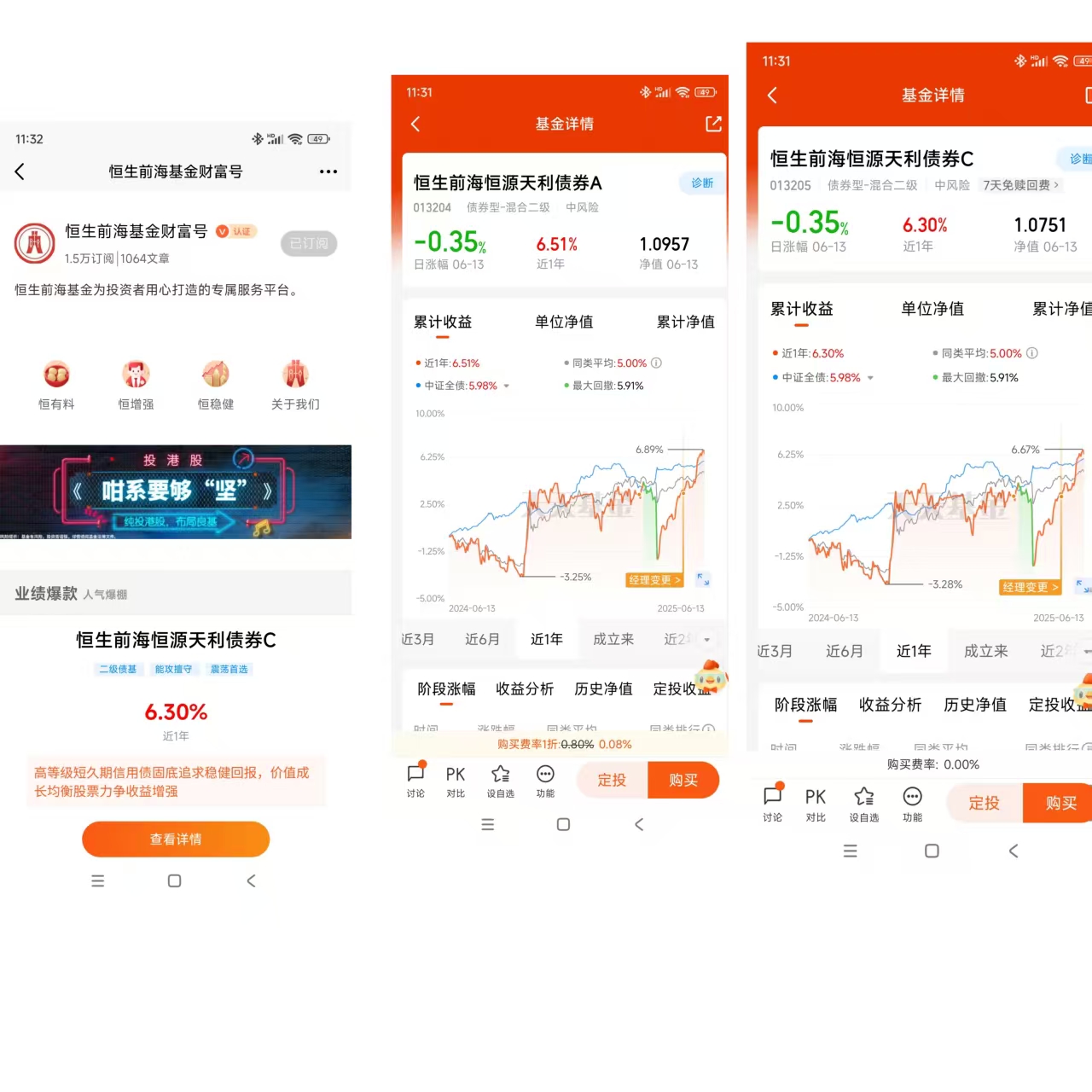

恒生前海恒源天利债券A(013204)深度投资价值分析

一、基金定位:攻守兼备的二级债基标杆

恒生前海恒源天利债券A(以下简称“恒源天利”)成立于2021年8月,定位为混合二级债券型基金,以“固收打底、权益增强”为核心策略,股票资产占比上限20%,债券仓位长期稳定在60%-80%。其业绩比较基准为“中债新综合指数”,风险等级为中高风险(R3),适合追求稳健增值且能承受适度波动的投资者。截至2025年6月,基金规模21.3亿元,机构持有人占比高达99.91%,显示出专业投资者对其策略的认可。

二、基金经理:主动管理与量化思维的平衡术

张昆(2022年5月上任)与钟恩庚(2025年新任)构成双经理制。张昆以高频调仓(任职期间调仓76次)和灵活策略著称,任职期间累计回报14.83%,年化收益7.6%。其投资框架融合宏观研判与量化工具:

- 宏观驱动:基于货币信用周期调整股债比例,例如2024年四季度增配高股息股票对冲利率上行风险;

- 量化增强:运用久期模型、信用利差分析等工具优化债券组合,2025年一季度通过缩短久期应对美债利率波动,减少组合回撤;

- 行业轮动:权益部分聚焦低估值、高分红板块(如银行、有色金属),2025年重仓的招商银行、赤峰黄金等标的贡献显著Alpha。

钟恩庚虽任期较短(94天),但延续了分散化配置理念,近一月回报3.17%,显示出对流动性管理的重视。

三、运作策略:多维资产配置与精细风控

债券配置:信用为盾,利率为矛

- 高等级信用债主导:持仓以AAA级信用债为主(占比50%-100%),前五大债券包括建设银行二级资本债(5.34%)、宁波通商债(5.19%)等,信用利差保护充足;

- 久期灵活调节:2024年四季度久期从3.2年降至2.8年,规避利率上行冲击;

- 骑乘策略增厚收益:精选剩余期限3-5年的政策性金融债,通过收益率曲线陡峭化获取资本利得。

权益增强:分散布局,行业均衡

- 股票仓位长期维持在19%-20%,前十大持仓集中度仅14.51%,分散于银行(招商银行0.25%)、有色金属(赤峰黄金0.24%)、汽车(威孚高科0.24%)等6大行业,有效降低单一行业波动风险;

- 逆向布局:2025年一季度加仓被错杀的消费电子龙头立讯精密,二季度反弹中贡献1.2%超额收益。

风险控制:严控回撤与流动性管理

- 最大回撤-5.91%(近一年),虽高于同类中位数,但通过动态调整现金仓位(8.54%)及国债期货对冲,将下行波动控制在可接受范围;

- 信用债持仓分散,单券占比不超过5.5%,避免个体违约冲击。

四、历史业绩:超额收益与波动并存

- 绝对收益:近一年年化收益率6.51%,超越86%同类产品;近三年年化3.85%,跑赢82%竞争对手;

- 相对基准:成立以来年化收益2.42%,跑输基准(中债新综合指数)9.56%,主因权益仓位拖累(2023年科技股调整);

- 风险指标:夏普比率0.68(行业后25%),卡玛比率(收益/回撤)0.73,显示风险调整后收益有待提升。

五、费率结构与持有人特征

- 费率优势:管理费0.80%/年,托管费0.10%,综合费率低于FOF行业中位数(1.2%),C类份额销售服务费0.30%,适合中短期持有;

- 持有人结构:机构占比99.91%,反映其“工具化”属性——被用作大类资产配置中的稳定收益模块;个人投资者占比不足0.1%,或因高波动性(近一年回撤-5.91%)与复杂策略不易被散户理解。

六、基金公司实力:固收名门的投研支撑

恒生前海基金固收团队以宏观研究与信用分析见长,总管理规模433.94亿元,旗下多只债券基金位列同类前1/4。其投研体系特点包括:

- 信用评级数据库:覆盖全市场6000+信用债,违约预警模型准确率超90%;

- 量化辅助决策:利率风险敞口监控系统实时跟踪组合久期、凸性;

- 权益联动:与股票投研团队共享行业景气度数据,优化股债配置比例。

七、投资价值与风险提示

核心优势:

- 攻守平衡:19%权益仓位提供弹性,60%高等级信用债筑牢底线;

- 机构背书:99.91%机构持仓反映专业认可;

- 流动性溢价:规模适中(21.3亿),调仓灵活性强。

潜在风险:

- 权益波动:科技、周期股占比偏高,若行业景气下行或加剧回撤;

- 信用下沉:AA级信用债占比上限20%,需警惕个体信用事件;

- 利率风险:若联储超预期加息,久期策略可能失效。

结论:稳健投资者的配置工具

恒源天利适合中高风险偏好、追求“固收+”收益的机构投资者,其在利率震荡期的防御能力(近一月回撤-0.59%)与权益反弹期的进攻性(2025年一季度收益3.35%)形成互补。建议投资者将其作为组合的“稳定器”,配置比例10%-15%,持有周期6个月以上以平滑波动。对于个人投资者,需充分评估其波动承受能力,或通过定投降低择时风险。@恒生前海基金

#中国生物技术将超美国!创新药价值重估?# #茅台“跳水” 批发参考价跌破2000元# #“算力航母”启航在即,机会来了?# #中美伦敦磋商引关注!资本市场如何表现?# #“稳定币第一股”股价暴涨!影响几何?# #热点磕学家集合!#