6月10日,午后大盘跳水,主要宽基指数均出现不同程度调整,银行板块则逆市较为坚挺。自2024年以来,银行指数(882115.WI)涨幅已超60%,走出细水长流的上扬曲线。如今正值上证指数冲关3400点之际,大金融后市机会怎么看?(数据来源wind)

银行板块,近期内部主要为业绩优异的城商行跑赢大行,较大可能是受《推动公募基金高质量发展行动方案》影响,机构增配需求较旺。当前主动管理型公募基金在银行板块的配置比例偏低,以沪深300指数为例,当前银行板块权重14.6%,而测算下来2024年末业绩基准包含沪深300的四类主动型基金中,银行行业的持仓占比约为4%,偏离度近10%。(数据来源wind,申万一级口径) $中信保诚中证800金融指数(LOF)C(OTCFUND|013121)$

长期来看,银行作为高股息的核心,其股利稳定性、盈利稳定性、以及4%-5%以上的股息率具备显著的配置价值。

保险板块,具有显著顺周期、权重股、机构持仓较多的特性,虽然市场对公募基金新规的解读存在一定分化,但由于保险板块整体处于欠配状态,权重大、股息率较高且业绩稳定性强的保险标的持续受到增量资金的流入。资产端,权益投资部分有望随着市场回暖,未来随着经济复苏,投资端或将显著改善;负债端,2025年开门红保险公司加快分红险转型,分红险占比提升有利于降低刚性负债成本;虽Q2业绩基数压力有限,但负债端在Q3预定利率调降预期及一季度多数机构新单承压态势下,预计新单表现有望改善。估值角度,保险整体PEV估值虽然处于近期阶段性高点,但长期看仍处于近几年中的低位区间。$中信保诚中证800金融指数(LOF)A(OTCFUND|165521)$

券商板块,经历持续缩量震荡后,近几个交易日有带头指数冲关的迹象。中期来看,交易量改善驱动券商和金融科技公司25年Q1维持高景气,板块估值仍在较低位,业绩估值双轮驱动或可期。长期来看,“国九条”和本次国新办吴清主席的发言,均表现出突出强监管、防风险、促高质量发展三条主线,结合券商并购重组、供给侧去产能的现状,有望从底层推动资本市场生态优化、内在稳定性增强,长期利好资本市场。

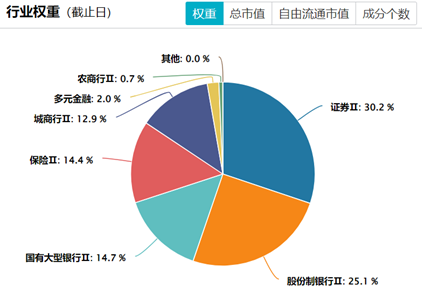

中证800金融指数(000974.SH),申万二级分类来看,指数成分行业聚焦大金融板块,前四大分别是证券、股份制银行、国有大型银行和保险,或是关注大金融板块的工具选择之一。

上述观点仅代表基金经理的当前个人观点,不代表基金管理人对未来的预测,不构成对任何证券或产品的操作建议或推荐,也不构成任何基金进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。基金管理人对提及的板块/行业不做任何推介,不代表基金持仓信息或交易方向。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件和本风险揭示,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,并在了解基金产品情况的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的产品。基金有风险,投资需谨慎。