#下半年行情主线是哪个?#近期港股创新药板块呈现量价齐升态势。值得关注的是,板块突破并非单一事件驱动,而是政策、基本面、资金面共振的结果。例如,港股通创新药指数自年初以来涨幅已超80%,显著跑赢恒生指数,反映出市场对创新药产业趋势的高度认可。

上涨原因

政策环境持续优化,对市场情绪产生积极影响。7月11日,国家医保局正式启动2025年国家医保目录及全新设立的商业健康保险创新药目录调整,首次将无法纳入医保但具备高临床价值的创新药纳入商保支付通道,显著缓解了创新药企业的价格与放量压力。。此前,《支持创新药高质量发展的若干措施》出台,从研发到支付形成全链条政策护航,真正打通创新药临床应用“最后一公里”。

出海浪潮创下历史性突破,一定程度上反映了中国创新药全球竞争力的提升。2025年上半年,中国创新药License out交易总额已近660亿美元,超越2024全年规模。中国在全球创新药BD交易中的金额占比从2019年的1%跃升至28%,项目数占比从3%提升至13%。ADC、双抗等技术平台成为国际药企争相合作的焦点,而代谢内分泌、自身免疫领域正逐步替代肿瘤成为新的出海主力,疾病领域结构更趋多元化。

跨国药企面临“专利悬崖”下的迫切需求。未来5年,多家国际巨头主力药物专利集中到期,如BMS有69%收入面临悬崖,默沙东达63%。手握超百亿美元现金的它们,亟需通过BD合作填补管线空缺,为中国创新药国际化提供潜在机遇。

一、看好下半年创新药板块的核心逻辑

1. 政策红利持续释放,形成全链条支持体系

2025年创新药板块迎来政策面的全面利好,构建了从研发到支付的全链条支持体系。2025年6月18日,证监会主席吴清在陆家嘴论坛上宣布将在创业板启动第三套标准,支持优质未盈利创新企业上市,同时重启未盈利企业适用于科创板第五套标准上市。这将显著改善国内药企的融资环境 。此外,国家医保局联合卫健委于2025年7月发布的《支持创新药高质量发展的若干措施》进一步强化了政策红利 。

丙类医保目录的落地将成为下半年创新药板块的重要催化剂。该目录计划于2025年内发布,将重点聚焦创新程度高、临床价值大、患者获益显著的药物,为未进医保的创新药提供补充支付渠道。截至2025年7月,商业健康保险创新药目录已纳入183个品种,允许药品价格与医保谈判价分离,并建立同步结算系统,使患者平均自付比例降低至25%以内 。这些政策将直接提升创新药的可及性和市场渗透率。

2. 行业基本面持续改善,头部企业进入盈利阶段

2025年上半年,创新药行业基本面显著改善,头部企业已实现盈利拐点。药明康德2025年上半年归母净利润85.61亿元,同比增长101.92%,营收207.99亿元,同比增长20.64% 。信达生物、康方生物等港股创新药企业进入商业化阶段,核心产品在海外市场贡献收入和盈利 。

行业分化趋势明显,具备核心技术和国际化能力的企业持续领跑。2025年Q2财报显示,我武生物净利润同比增长13.92%-23.97%,诺泰生物净利润增长32.06%-45.27%,翰宇药业净利润同比大幅增长1470%-1663% 。而依赖传统业务且创新储备不足的企业则面临集采降价与成本压力的双重挑战 。这种分化将加速行业整合,推动资源向优质创新药企业集中。

3. 国际化进程加速,出海交易持续放量

2025年上半年中国创新药海外授权交易额达484亿美元,同比增长140%,创历史新高 。从交易地域分布看,美国依然是中国创新药出海的第一大市场,2025年第一季度美国市场以17起交易、占比42.5%继续保持首位 。ADC药物成为出海主力,交易数量位居首位,超过9笔;潜在交易总额达172.72亿美元,占整体出海交易金额的三分之一以上 。

政策环境持续优化,支持创新药企业开拓海外市场。2025年6月,国家医保局与卫健委联合发布的《支持创新药高质量发展的若干措施》明确将"一带一路"市场开拓纳入支持范围,并建立跨境数据互认机制。目前已有34个国产创新药通过特殊审评通道进入欧美临床试验阶段,亚太地区出口量同比增长65% 。

4. 估值处于历史低位,具备较高性价比

截至2025年6月末,恒生港股通创新药指数市盈率PE(TTM)为26.97倍,仍处于近3年以来14.71%分位点的低位水平 。这意味着该指数的估值低于近3年85%的时间,处于历史低位。同时,港股创新药板块呈现出"越涨越便宜"的特点,2025年初至今指数不断新高,但市盈率却从年初的50.98倍下降至6月末的26.97倍,降幅达47.3%。

创新药企的盈利增速有效消化了估值。2024年港股创新药公司实现营收485.3亿元,同比增长17.3%;净利润同比增长102.4%,达2.25亿元,实现近七年首次整体盈利 。这种业绩与估值的良性互动,为板块提供了较强的安全边际。

后市怎么看?

随着政策进入落地期,商保目录预计10-11月公布,有望进一步打开创新药在国内市场的支付空间和渗透率天花板。而出海动能未见减弱,机构预测2025下半年ADC、双抗等领域仍将有数项重磅BD落地,中长期三抗、CAR-T等前沿技术平台交易将持续增多。

当前板块虽经历显著上涨,但估值仍存在一定修复空间。截至7月15日,恒生港股通创新药指数年内涨幅超80%,但市盈率仍处于历史相对较低水平。随着更多企业从研发投入期转向盈利兑现期,行业整体进入规模化盈利周期,2024年港股创新药企业营收同比增长17.3%,2025年头部公司盈利状况有望改善。

港股创新药板块的表现可能不仅是短期因素影响,政策环境的优化与全球竞争力的逐步体现或共同构成其背景。当前政策从“保基本”转向支持“多元支付”,出海从个案突破迈向规模化输出,创新药投资逻辑或正从主题驱动向关注业绩表现过渡。

二、长城大健康混合C基金持仓特点与策略

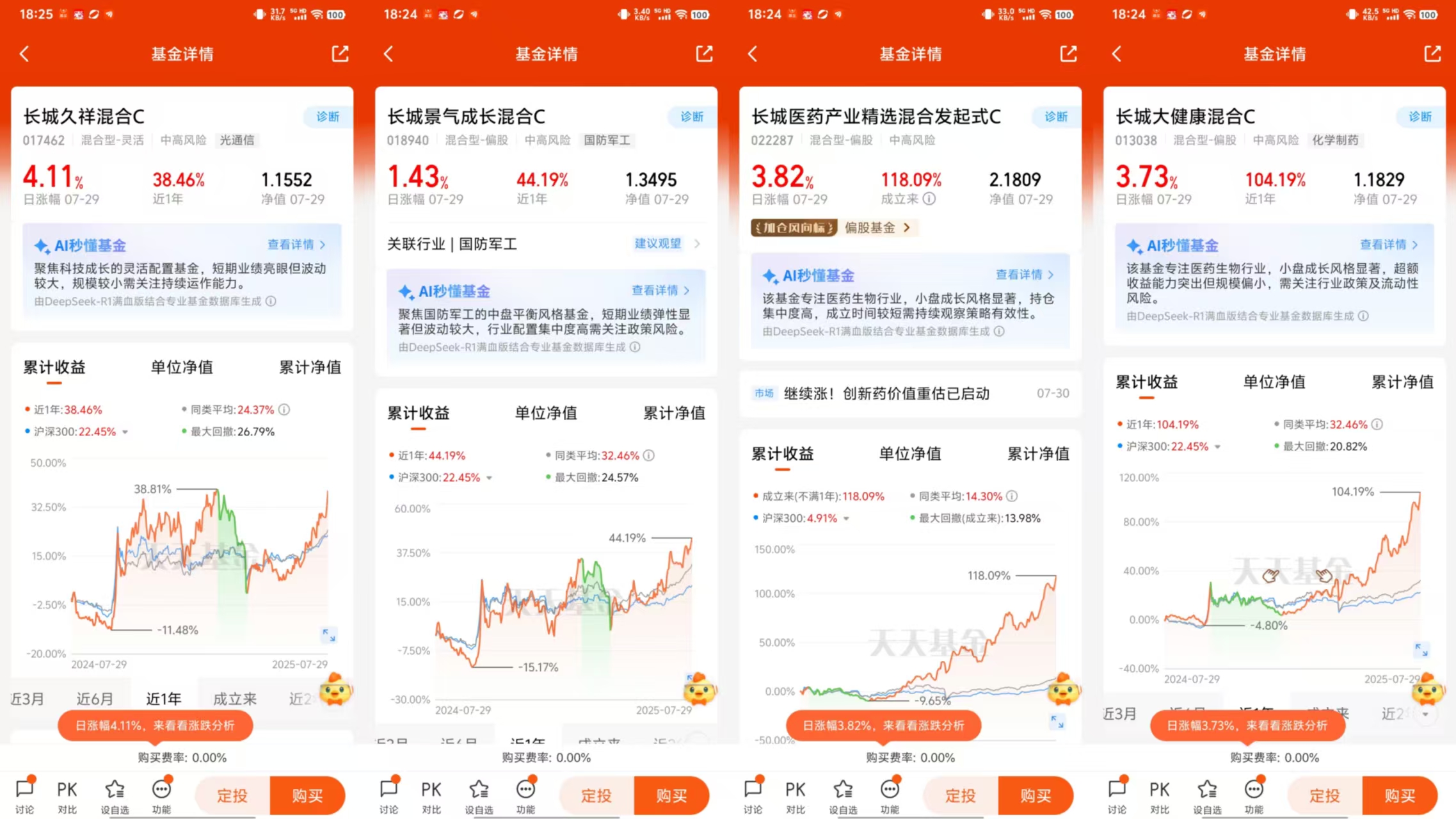

1. 持仓高度集中于创新药领域截至2025年6月30日,长城大健康混合C基金前十大重仓股100%投资于创新药公司,前十大持仓集中度高达70.13%,表明基金经理谭小兵对该板块的强烈看好 。

从持仓结构看,基金聚焦在政策受益及海外BD不断超预期的创新药公司,覆盖ADC、双抗、自免等高景气细分赛道,且对港股创新药公司配置占比略高于A股(分别为36.78%和33.35%)。

2. 港股创新药配置优势

基金通过港股通交易机制投资的港股公允价值占基金资产净值的比例为37.70% ,这一配置具有明显优势:

估值处于历史低位:截至2025年6月底,港股通创新药指数动态PE-TTM约25-30倍,处于近5年约11%分位(即比近90%时间更便宜);中证港股通创新药指数PE仅23.4倍,位于近3年1.3%分位(极端低位)。

与A股估值对比:港股创新药PE约25倍,而A股创新药CS创新药指数PE约61倍;港股创新药PB为3.13倍,而A股为4.56倍,港股创新药估值显著低于A股。

对美债利率敏感度高:港股创新药行业对美债利率下行敏感度较A股更高,随着市场普遍预期美国接下来可能进入降息周期,港股创新药估值修复空间较大。

3. 投资策略与基金经理特点

基金经理谭小兵采用"宏观-中观-微观"的三层投资框架,强调"做产业中的阿尔法,赚产业发展的钱,赚公司业绩增长的钱"的投资理念 。

偏爱成长股:对所投公司要求具有50%以上的增长空间或三年翻倍以上的增长潜力,对短期估值的容忍度相对较高。

自上而下与自下而上相结合:先对宏观经济未来三至五年发展趋势作出判断,筛选出受益的2-4个行业,再通过实地调研和专家访谈,从行业中选出优质公司 。

严格选股标准:从赛道、护城河、管理层三个维度进行选股,优选基本面和趋势处于共振的公司 。

高换手率策略:基金换手率高达305.81%,表明基金经理采取较为灵活的行业轮动策略 。

谭小兵具有制药工程与会计学复合专业背景,曾在制药企业工作过1年,并有8年医药行业研究和近6年基金管理经验,形成了以医药为盾、扩散全市场的广泛投资能力圈,被市场誉为"医药+基金经理" 。

三、基金历史表现

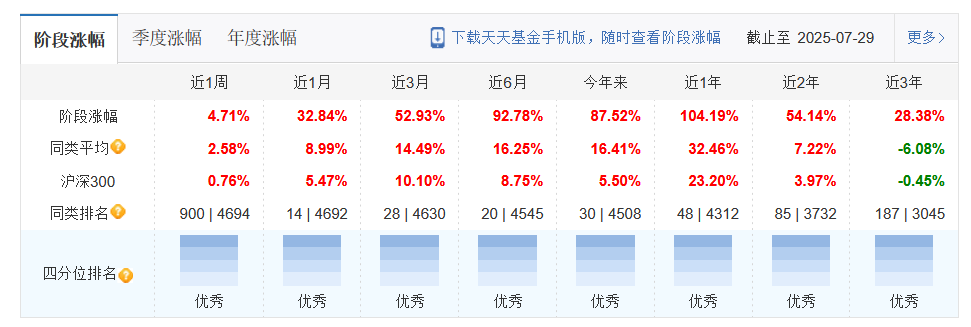

长城大健康混合C基金近一年表现优异,净值增长率为104.19%,排名同类48/4312 ;近三个月净值增长率为52.93%,排名同类28/4630。

近一年标准差为34.87%,近三年标准差为25.95%,均显著高于同类平均水平。近一年夏普比率为5.00,也表明了其长期风险调整后收益优秀。

长城大健康混合C基金在2025年上半年凭借对创新药板块的精准布局,取得了显著的业绩回报。基金持仓高度集中于创新药领域(前十大占比70.13%),且港股配置占比达37.70% ,充分把握了创新药出海加速和港股估值修复的双重机会。通过长城大健康混合C基金把握创新药板块的投资机遇,既能够分享行业成长红利,又能够有效规避个股风险和交易复杂性,是普通投资者布局创新药板块的理想选择。

作为投资者,我们应保持长期投资的心态,不被短期波动所影响。同时,通过定投等方式,可以有效降低投资风险,享受复利效应带来的长期收益。@长城基金

$长城医药产业精选混合发起式C(OTCFUND|022287)$

$长城景气成长混合C(OTCFUND|018940)