政策铁拳击碎价格战魔咒,沉寂三年的光伏板块正迎来资金汹涌回流的黄金时刻!今天虽然光伏板块表现不如其他板块亮眼,但实际上是10号前高的一个小回调,实际上也是加仓的好机会。

因为光伏现在的逻辑十分确定,“反内卷”强音已初见端倪,自上而下的政策铁拳,正终结困扰行业多年的恶性价格竞争。

01 行业困境与政策转折

光伏产业经历了长达三年的寒冬。产能过剩引发的价格战导致全行业陷入亏损泥潭,多晶硅料价格一度逼近龙头企业现金成本线。价格战无序蔓延,企业为争夺市场份额不惜以低于成本的价格销售产品,行业生态持续恶化。

转机始于政策层面的强力干预。从2024年重要会议首次提出“反内卷”,到后续政策持续强化,直至2025年政府工作报告将其明确写入官方文件,要求“综合整治‘内卷式’竞争”。

7月3日的座谈会成为行业转折点。通威、隆基、阳光电源等全产业链十四位掌舵人齐聚一堂,矛头直指“内卷式”价格战。

政策组合拳迅速显效。在工信部主导下,各地掀起清理低效产能行动,落后产能加速退出市场5。更为创新的方案也在酝酿中——硅料龙头企业正联合成立平台型公司,计划以“承债式收购”方式整合过剩产能。

02 三重底部共振

政策驱动下,光伏产业正形成“政策底+价格底+估值底”的三重底部共振。

价格层面,产业链迎来久违的全面回暖。硅料价格自6月底连续三周上涨,最新成交均价较底部反弹超15%,硅片企业同步调价8%-11.7%。多晶硅期货主力合约单周暴涨16.39%,触及近三个月新高。

需求端同样超预期爆发。2025年5月,国内光伏新增装机规模达92.92GW,同比暴涨388%,创下单月历史纪录。分布式光伏新政和新能源入市政策的落地,有效刺激了行业抢装潮。

估值层面,中证光伏产业指数市净率已跌至1.78倍,低于近三年82.54%的时间8,板块PB估值处于历史11.5%分位。公募基金对光伏的配置比例更降至历史低位,2025年一季度末重仓市值仅791.8亿元,较2024年末腰斩。

03 资金流向与市场信号

敏锐的资金已悄然布局。北向资金7月以来净买入隆基绿能、晶澳科技等龙头超20亿元。中证光伏产业指数近3日连续资金净流入,合计“吸金”超900万元。

技术形态同样发出积极信号。中证光伏产业指数近期突破年线压力位,MACD指标形成金叉,成交量较6月均值放大40%。中证光伏产业实现周线三连阳,累计涨幅近14%。

市场情绪转向的背后,是行业出清进入深水区。中原证券指出,当前光伏主产业链价格已跌破多数企业成本线,产能出清进入深水区,行业周期底部特征明显。随着行业自律推进及供给侧政策落地,产业链盈利有望触底回升。

04 借道ETF把握产业机遇

对于普通投资者而言,布局光伏行业复苏最有效的工具莫过于指数基金。$银华中证光伏ETF发起式联接C$ (012929) 凭借低费率、高透明度优势,成为分享行业复苏红利的高效载体。

该基金紧密跟踪中证光伏产业指数,覆盖光伏全产业链龙头。其前十大重仓股包括特变电工、隆基绿能、通威股份等核心企业,充分把握行业技术迭代(如HJT、TOPCon电池)和成本优势。

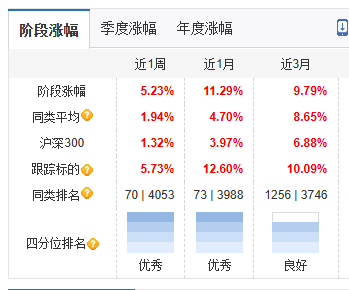

近期表现验证了其高弹性特质:在政策催化行情爆发的7月8日,基金单日净值大幅上涨4.60%;近一月收益率达11.29%,近三月累计上涨9.79%。这一表现显著跑赢沪深300指数及同类被动型产品。

长期来看,光伏行业的增长逻辑依然稳固。嘉世咨询预测,到2030年全球光伏累计装机将突破5TW1。中国企业在多晶硅(全球占比93%)、硅片(96%)、组件(84%)等环节的主导地位难以撼动。

政策端的“双碳”目标、电力市场化改革,以及应用端分布式光伏、BIPV等新场景的拓展,将持续打开行业天花板。

资金流向印证了市场共识的形成。光伏ETF易方达近3日“吸金”超900万元4,北向资金7月以来净买入光伏龙头超20亿元1。技术图形同样发出积极信号:中证光伏产业指数突破年线压力位,成交量较6月均值放大40%。

随着行业从“价格战”转向“价值战”,银华中证光伏ETF联接C(012929)成为把握光伏产业“黄金窗口”的高效载体。光伏行业正迎来“政策底、价格底、估值底”的三重共振时刻,产业复苏的列车已经启程!

#下半年行情主线是哪个?#