2025年7月10日,光伏板块延续近期强势表现,中证光伏产业指数(931151.CSI)盘中涨幅一度突破2%,部分成分股如晶科能源、大全能源等单日涨幅超5%。这一轮行情背后,是政策端与产业基本面的双重共振。

政策层面,国家能源局最新数据显示,2025年5月国内光伏新增装机规模达92.92GW,同比暴涨388%,创下单月历史纪录。这一数据远超市场预期,主要得益于分布式光伏新政和新能源入市政策(136号文)的落地,刺激了行业抢装潮。与此同时,工信部近期明确要求整治光伏行业低价无序竞争,推动落后产能退出,头部企业如隆基绿能、通威股份等已率先宣布减产计划,供给侧改革加速行业出清。

产业链方面,硅料价格自6月底以来连续三周上涨,最新成交均价较底部反弹超15%,硅片企业同步调价8%-11.7%,标志着行业价格战暂告段落。中原证券指出,当前光伏主产业链价格已跌破多数企业成本线,产能出清进入深水区,行业周期底部特征明显。

$银华中证光伏ETF发起式联接C$(012929)作为被动跟踪中证光伏产业指数的工具,近期表现亮眼。7月8日单日净值大涨4.60%,近一月收益率接近10%,显著跑赢沪深300指数及同类被动型产品。尽管该基金自2022年4月成立以来累计收益仍为-35.82%,但近一年的收益率为12.32%,显示出明显的修复趋势。

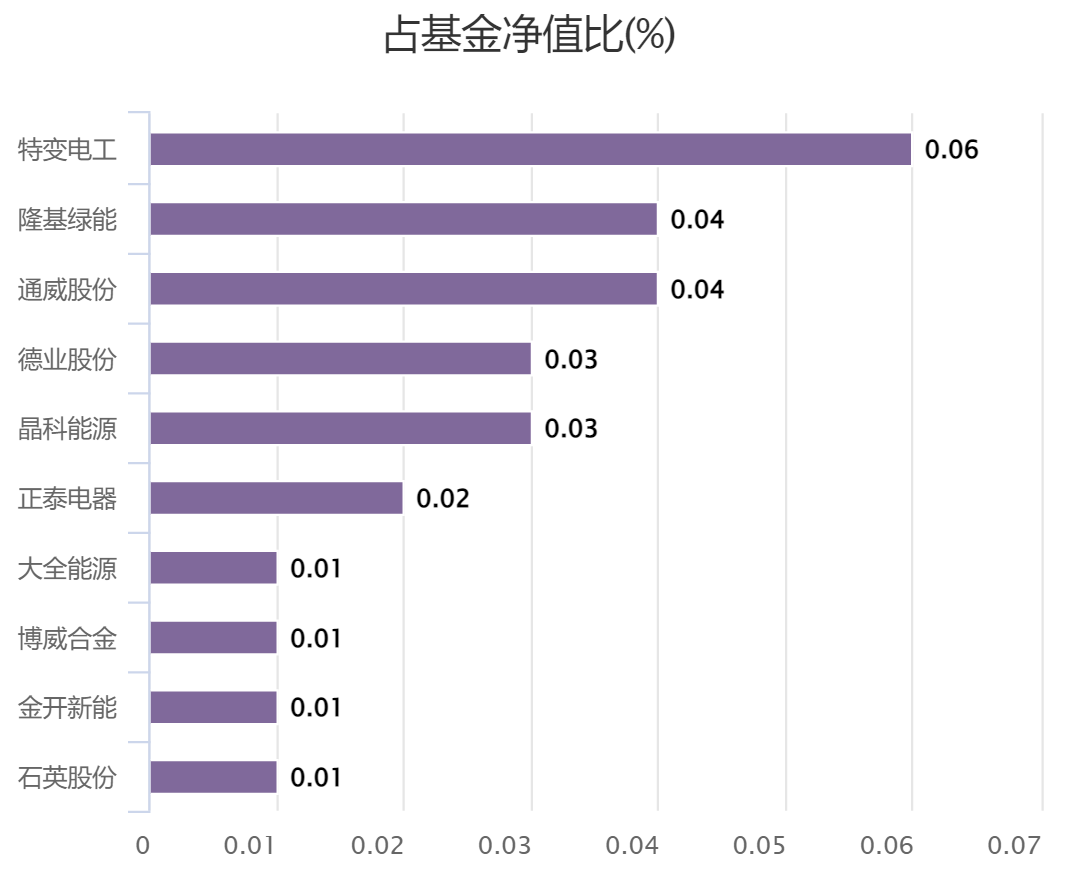

从持仓结构看,该基金前十大重仓股覆盖光伏全产业链龙头,包括特变电工、隆基绿能、通威股份等,集中体现了行业技术迭代(如HJT、TOPCon电池)和成本优势。基金经理马君在季报中表示,基金采用完全复制法紧密跟踪指数,当前光伏板块PB估值处于历史11.5%分位,配置性价比突出。

从技术形态看,中证光伏产业指数近期突破年线压力位,MACD指标形成金叉,成交量较6月均值放大40%,呈现典型的多头信号。值得注意的是,尽管板块近期反弹,公募基金对光伏的配置比例仍处于历史低位。Wind数据显示,2025年一季度末公募重仓光伏股市值仅791.8亿元,较2024年末腰斩,未来配置修复空间巨大。

北向资金亦开始回流光伏板块,7月以来隆基绿能、晶澳科技等龙头获外资净买入超20亿元。兴业证券认为,随着硅料价格企稳和海外需求回暖(尤其东南亚、南美市场),光伏企业三季度盈利环比改善确定性较高。

尽管行业曙光初现,投资者仍需关注潜在风险。一方面,光伏玻璃等环节库存仍处高位,若价格反弹过快可能引发产能复产;另一方面,欧盟近期对中国光伏组件发起反倾销调查,海外贸易壁垒或阶段性压制情绪。

但长期来看,光伏行业的增长逻辑未变。根据嘉世咨询预测,到2030年全球光伏累计装机将突破5TW,中国企业在多晶硅(全球占比93%)、硅片(96%)、组件(84%)等环节的主导地位难以撼动。政策端“双碳”目标、电力市场化改革,以及应用端分布式光伏、BIPV等新场景的拓展,将持续打开行业天花板。

当前光伏产业正处于“政策底+价格底+估值底”三重共振阶段,$银华中证光伏ETF发起式联接C$(012929)凭借低费率、高透明度的特点,成为投资者布局行业复苏的高效工具。对于普通投资者而言,可采取定投或分批建仓策略,平滑短期波动风险,分享光伏行业长期技术红利与全球化扩张的红利。#硅能源、光伏设备延续涨势 如何应对?#