《股市长线法宝》是宾夕法尼亚大学沃顿商学院金融学教授杰里米西格尔(Jeremy Siegel)所著的投资畅销书籍,对于投资小白是比较好的入门书籍。除了关于股票资产长期回报的研究外,书中还有很多其他有意思的内容,今天我们来聊聊。

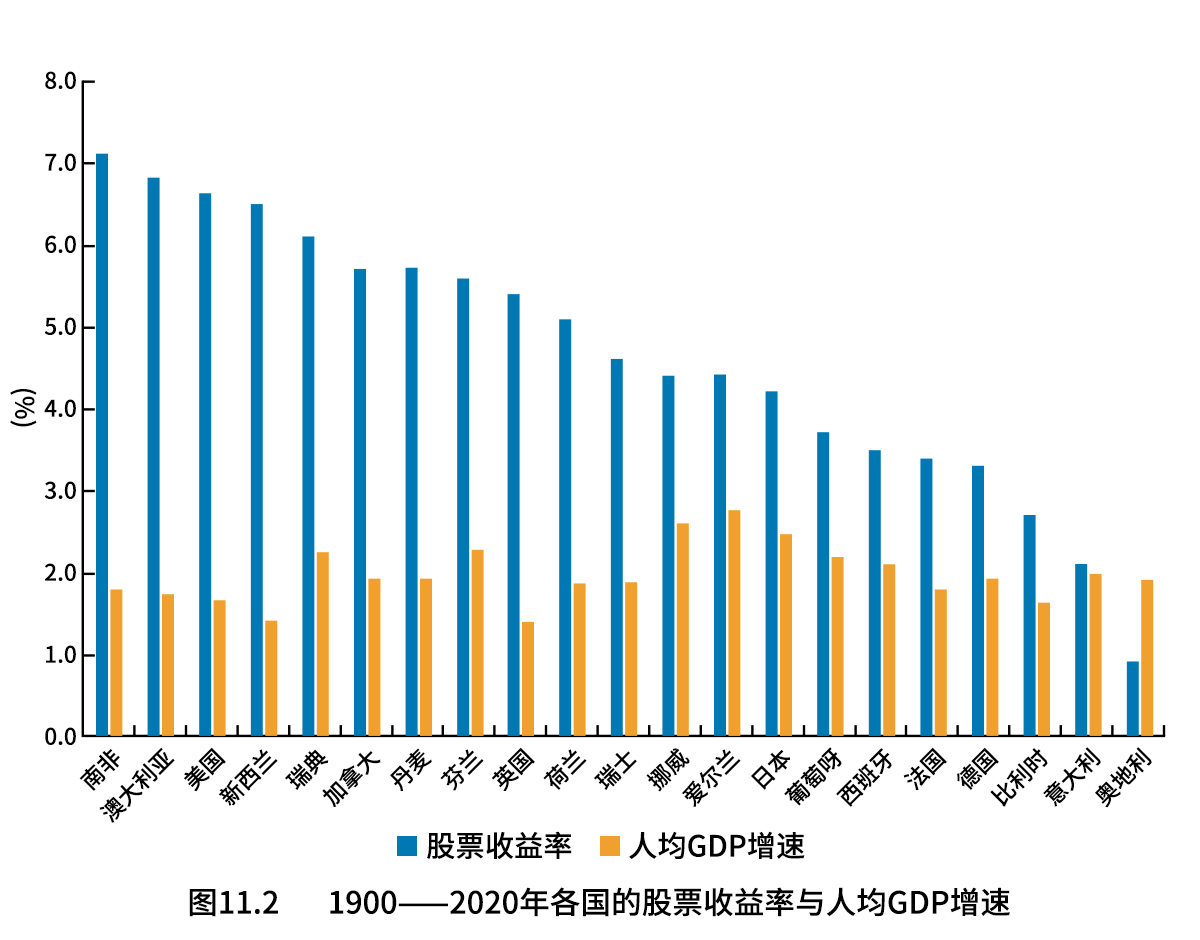

各国GDP增速与其股票市场收益率基本上呈负相关关系

通常人们认为“股市是经济的晴雨表”,因此会认为GDP增速高则股市表现好,然而数据却告诉我们各国GDP增速与其股票市场收益率基本上呈负相关关系。

具体来说,作者发现1970-1997年,股票收益率与GDP增速之间的相关系数,在17个成熟市场里为-0.32,在18个新兴市场里为-0.03。也就是说,GDP增速落后的成熟经济体,股市收益率更高,而GDP增速排前的新兴经济体,股市收益率反而不尽人意。这是为什么呢?书中给出了大致原因:

01 经济发展快的新兴经济体,公司发展快,需要更多资本,需要发行更多的股票融资,往往会稀释股东股份。

02 投资者可能高估了增长快的市场,低估了增长慢的市场,为增长付出了过高的成本。

没有绝对合理的估值

书中详细介绍了各类估值指标,包括市盈率、盈利收益率、美联储模型、巴菲特指标、托宾Q理论、利润率等等,但针对“股票合理的估值是多少?”这样的问题,作者巧妙地引用了诺贝尔经济学奖得主保罗萨缪尔森在《新闻周刊》上的表述:“我怀疑,连魔鬼也不知道股票的合理市盈率到底应该是多少。”

任何估值指标都有优点和缺陷,而且整体来说股票估值有长期上升趋势是受到了多重因素的影响,包括交易成本不断下降使得投资者更容易投资、真实利率下降使得资金从低风险资产流向高风险资产、股票资产长期收益率高导致风险溢价不断提升等等。因此投资者不要“刻舟求剑”地寻求合理的估值,要综合考虑才能更全面地评估股票的价值。

价值投资“失效”了?

书中指出,2007年以后(次贷危机以来),低市盈率股票表现不如高市盈率股票,此外,这种“失效”也体现在市净率、分红等一系列价值投资指标“失效”。作者总结了大致原因:

01 科技股、成长股的崛起,次贷危机后科技股、成长股盈利远超预期,估值、业绩双升,提升了收益率(比如特斯拉、亚马逊、英伟达等)。

02 传统价值行业遭遇危机,如金融业在金融危机中受到重创,元气大伤,仍未恢复;油气行业在环保法规趋严、新冠爆发等因素影响下,股价持续低迷。

03 ESG投资观念盛行,ESG投资资金会避开一些有污染的传统价值行业,导致传统价值行业收益率不佳。

04 次贷危机后出现了较长的低利率环境,导致折现率下降,宏观环境对成长股更有利。

《股市长线法宝》内容扎实、信息量很足,对于想投资股票的朋友们来说是不可或缺的好书!

#投资#

$易方达沪深300ETF联接C(OTCFUND|007339)$

$易方达全球成长精选混合(QDII)人民币A(OTCFUND|012920)$

声明

本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。