今年上半年,A股展现出较强的韧性。展望下半年,一系列稳增长政策将继续助力经济温和复苏,市场不乏结构性机会。在这种环境下,做多资产配置可以积极一些。比如偏好攻守兼备的投资者,适当提升权益仓位,可以考虑含权量高一些的高波“固收增强”产品。

根据股票仓位的高低,我们通常将固收增强分为三种:低波固收增强(股票仓位中枢5%以内)、中波固收增强(股票仓位中枢在10%-15%之间)、高波固收增强(股票仓位中枢20%左右,最高不超过30%)。高波固收增强在依靠固收部分稳住基本盘的前提下,力争借助较高的股票仓位获取更好的弹性收益。这也对基金经理的回撤控制提出了更高的要求。根据上述原则,我们为大家精选了三只攻守兼备的高波“固收增强”产品。

来源:Wind,截至2025.7.5

一、国富鑫颐收益混合

王晓宁和沈竹熙自2022年3月2日国富鑫颐收益混合成立时开始管理,任职回报8.75%,跑赢同期沪深300指数22.55%。(来源:Wind,截至2025.7.5)

图:国富鑫颐收益混合(红线)收益率走势图

来源:Wind,截至2025.7.5

王晓宁有21年证券从业经验、近12年公募管理经验,现任公司研究分析部总经理,代表作是偏股基金国富策略回报(这只基金以相对宽基指数的高季度胜率而著称),同时王晓宁也在多只“固收增强”产品中管理股票部分。沈竹熙有15年证券从业经验、7年公募管理经验,现任公司固定收益投资副总监,主要负责这只基金的债券部分。

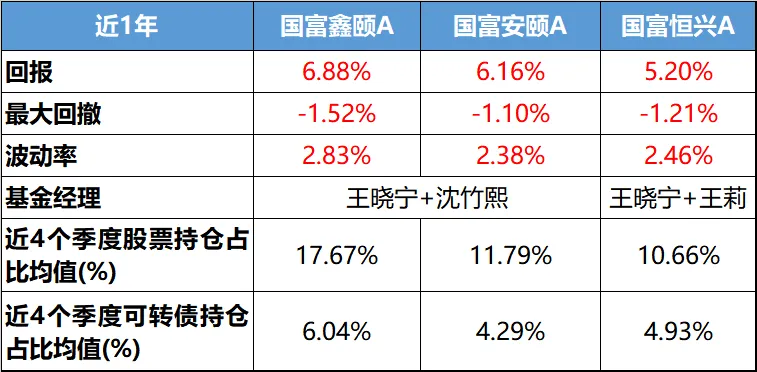

从资产配置来看,据定期报告数据,截至2025Q1该基金近一年的平均股票仓位17.67%,今年一季度做了加仓,一季报数据显示股票仓位保持在20-25%左右;择机持有可转债,近一年的平均可转债仓位6.04%。

从股票配置来看,据定期报告数据:

√ 2022年强调均衡分散,应对当年度市场的结构性风险,较好地经受住市场波动考验;

√ 2023年整体保持均衡分散,下半年增配深度价值行业(如公用事业、石油石化),增强风险抵御能力;

√ 2024年1季度中期起,调整行业配置方向到红利和深度价值,大幅增加具有性价比优势的港股红利资产,权益仓位体现出明显的追求稳健与绝对收益的特征;

√ 2024年4季度,增持科技行业(如港股互联网),成功捕捉港股强势上涨的行情,风格转向兼顾成长;

√ 2025年1季度,继续增持成长龙头(如港股互联网),红利方向上增持消费红利(如家电),攻守兼备。

可见,王晓宁在行业选择上,深度价值、周期、成长、稳健等风格均有配置,一般个股持仓不超过20个。在现阶段,主要采用“中等仓位+港A股红利”的绝对收益策略,以低估值、高股息的行业龙头为主。

值得注意的是,王晓宁的红利策略不同于传统红利策略。传统红利策略主要基于当前股息率做均值回归,比如股息率2%卖出,4%买入。但王晓宁强调“未来的红利”,即剔除股息率高但未来EPS不确定的公司,聚焦未来三年有一定成长预期、股息率前景稳定的公司。选股时基于质地(公司竞争力、商业模式等)、景气(发展周期、未来1-3年的行业增速等)和估值三个核心因子,优选“质地好+景气向上”的公司,将估值作为风控指标,根据性价比动态调整,强调选股成功率和止盈止损纪律。

从债券持仓情况来看,据定期报告数据:

√ 2022年,保持中性的持仓和久期,以利率债、高等级优质国企信用、国股存单(银行和全国性股份制商业银行发行的同业存单)为主;

√ 2023年,在上年度基础上,增加转债打新,增厚收益;

√ 2024年,保持中性偏积极的持仓和久期,主要配置利率品种、高品质的信用品种,可转债持仓以高评级银行可转债为主;

√ 2025年1季度,降低了持仓和久期,以利率债、存单、政策性银行二级资本债、高评级信用债为主。

可见,沈竹熙在管理固收仓位时,适时根据市场变化把握利率债的波段机会,严守信用风险的底线思维,以高等级信用债为底仓,不进行信用下沉。

此外,王晓宁与沈竹熙也合作管理一只权益仓位稍低的固收增强策略基金——国富安颐稳健6个月持有期混合;王晓宁还与固收基金经理王莉合作管理一只权益仓位稍低的固收增强策略基金——国富恒兴债券。据2025Q1季报,这两只产品目前均采用“债券打底+港A股红利防御(港股为主)+少量成长龙头进攻(港股互联网)”的策略,同样取得了不错的业绩,而且波动略小一些:

业绩数据来源:wind,截至2025.6.30;

仓位数据来源:基金2024年二季报-2025年一季报,截至2025.3.31

二、中欧精益稳健一年混合

黄华、华李成自2021年6月10日中欧精益稳健一年混合成立时开始管理,任职回报8.08%,跑赢同期沪深300指数32.03%。

图:中欧精益稳健一年混合(红线)收益率走势图

黄华有17年证券从业经验,现任公司固收投资总监。华李成有11年证券从业经验,现任公司多资产公募组组长。

从股票配置来看,据定期报告数据:

√ 2022年上半年,根据市场判断做好行业配置调整,较好把握了市场节奏。2022年下半年,先后把握了煤炭、地产、农林牧渔、有色金属等多个行业的投资机会。

√ 2023年采用“行业精选”策略,在均衡配置的基础上,通过合理超配或低配来把握结构性机会。

√ 2024年从“行业精选”转向多策略管理框架,通过调整策略配置权重来更好地平滑组合波动。

√ 2025年1季度积极参与港股投资,较好的把握了市场机会。

从债券持仓情况来看,据定期报告数据:

√ 2022年坚持高等级信用债配置策略,通过杠杆策略、骑乘策略进行收益增厚。

√ 2023年保持合理的久期和杠杆,获取债券配置收益,通过转债交易增厚收益。

√ 2024年根据市场情况调节债券久期,以高流动性的金融债、高等级信用债作为底仓,以利率债作为主要久期调节品种,积极参与转债投资。

√ 2025年1季度积极根据市场情况调节债券久期。

可见,该基金以绝对收益为导向,坚持资产配置理念,根据宏观和估值变化适时调整股票仓位和债券久期,交易较为积极。他们注重纪律化投资,灵活运用股票、债券、转债、衍生品等多种资产和工具,构建一套长期有效的多策略投资组合框架,力求以较小风险获得更稳定的回报。

三、华安安康灵活配置混合

石雨欣自2016年2月1日、陆奔自2018年9月25日开始管理华安安康灵活配置混合。该基金近3年收益率为10.02%,跑赢同期沪深300指数21.45%。

图:华安安康(红线)收益率走势图

石雨欣有18年证券从业经验,现任固定收益部信用分析师。陆奔有13年基金行业从业经历。

从股票配置来看,据定期报告数据:

√2022年均衡偏成长风格,把握了新能源行情。

√2023年积极寻求结构性机会。

√2024年上半年市场普跌阶段已过,逢低加仓优质个股,在成长、消费、周期制造和价值等方向均有配置,捕捉了“9.24”行情。2024年4季度止盈降仓,以应对潜在不确定风险。

√2025年1季度,对部分个股做止盈操作,降低出口方向配置,提前应对关税博弈冲击,相对看好AI应用和内需方向。

从债券持仓情况来看,据定期报告数据:

√2021年以高等级信用债配置为主,阶段性参与利率债和商业银行金融债的投资机会,适当拉长久期。

√2022年灵活调整久期,积极防范信用风险。

√2023年上半年,增持商业银行金融债,阶段性参与利率债的波段交易机会,下半年以票息收入为主要收益来源。

√2024年上半年,减持较短期限信用债,增持中等期限的商业银行金融债,进一步改善组合流动性。

√2024年下半年至2025年1季度,适当参与中长期限利率债的交易性机会,合理保持久期水平。

可见,该基金股票投资方面采用“选股-配置-择时”框架,按照收益风险比寻求结构性机会,力争长期收益的最优化。债券投资方面,主要收益来源是债券的票息,也会择机参与利率债的交易机会,对组合久期调整较为积极。

四、总结

马科维茨说过:资产配置是投资市场上唯一的免费午餐。但免费不代表唾手可得。我们采用资产配置策略来降低组合波动,但也可能面临收益弹性不足的问题。高波“固收增强”产品,将风险/收益特征适当向上拓展,适合于“适度进取”的投资者。上面介绍的三只产品,在这方面给出了较为成功的探索,把 “性价比”做了出来。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。