2025年上半年,香江这片充满活力的热土,无疑给投资者带来了太多惊喜。

年初以来,恒生指数涨近20%、恒生科技指数涨近19%,不仅明显跑赢A股,在全球主要市场中同样表现亮眼。

上周,恒生指数重回24000点上方,继“924”之后第三次叩响技术性牛市的大门。(来源:Wind,截至2025.6.16)

阶段性大涨之后,港股的持续性怎么看?本轮港股技术性牛市又将走向何方?

01 上半场回顾

潮起香江的半年画卷

第一阶段:春潮

AI点燃的中国资产价值重估

1-3月的港股市场,被一道名为“DeepSeek”的闪电照亮。

国产大模型的重大突破让全球资本猛然觉醒,从AI算力基建的爆发式增长,到端侧AI硬件蓝图,再到AI应用与生态的快速扩张,那些被长期低估的港股科技公司,竟是隐藏的AI富矿。

本轮行情的启动始于海外被动与交易型基金的率先流入,随后南向资金如开闸洪水,单月1528亿港元的净流入刷新4年新高,资金的热情托起恒生科技指数在一季度21%的涨幅。(来源:Wind)

第二阶段:波折

关税风波突袭的至暗时刻

4月初,特朗普的对等关税政策骤然落地,恐慌席卷全球。恒指单日重挫17%,刷新21世纪以来的纪录,全年的累计涨幅几乎在一夕之间消耗殆尽。

这一阶段各板块普跌,尤其前期领涨的科技硬件与互联网板块,以及出口链相关的如汽车与电子设备等板块历经考验。

第三阶段:回澜

政策与韧性驱动的价值修复

但令人惊叹的是,港股在关税阴云下展现出了良好的韧性,在随后的一个月里快速修复失地。截至5月7日,恒生指数在盘中收复贸易冲突以来的全部跌幅。

在此后,行情并未止步。一边是国内以降准降息为代表的组合拳精准滴灌市场信心,另一边是超预期的关税缓和点燃了风险偏好修复的导火索。

在此双重驱动下,新兴消费领域的"三杰"——泡泡玛特、老铺黄金、蜜雪集团迎来现象级大涨,创新药等曾经的生物医药“洼地”板块同步崛起。(以上不构成个股推荐)

来源:Wind,兴业证券

市场突然发现,最朴素的商业逻辑从未改变——跌出性价比的资产,终会被真金白银托起。

02 上半年复盘

港股风起的底层逻辑

当A股仍在震荡中确认方向之际,港股已悄然突破"924"行情前高,科技成长方向的恒生科技指数更是跑赢科创综指。

同样的中国经济基本面,为何港股可以"春江水暖鸭先知"?

这个问题我在中环的几年间听过无数版本,如今的答案,或许藏在三个维度里。

第一个维度是估值的"弹簧效应"。

港股这样高Beta的资产类似于天然的情绪放大器,悲观时会跌过头,但边际改善时则爆发不容小觑的弹性。

2024年底时,恒生指数市净率仅有0.96倍,恰似被压紧的弹簧。当中国资产重估的预期被点燃,积压的修复动能瞬间释放,弹簧的反弹力道自然惊人。

第二个维度是资产的“稀缺性溢价”。

香港市场以国际化监管框架为基底,背靠内地经济巨轮,孕育出“另一面中国”的资本叙事——互联网巨头、创新药企与新消费品牌在此集结,构建起区别于A股“内卷”生态的投资图谱。

当DeepSeek点燃AI热潮时,港股成为外资重新认识中国科技的主舞台;当创新药企频频达成海外授权交易时,这里又化作全球资本配置中国医药创新的桥头堡。

这些在A股暂时缺席的新经济标的,共同构成了内外资眼中的“中国稀缺资产”标签。

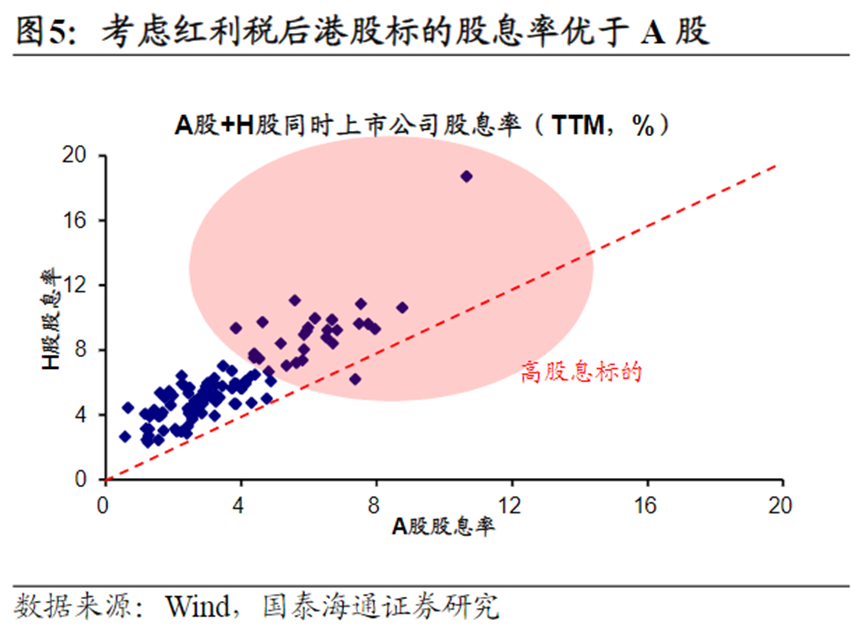

与此同时,AH 股同股同权的特性下,港股因市场流动性差异形成的折价红利股,以低估值与高股息的双重优势,构建起独特的吸引力。

第三个维度是定价权的历史性转移。

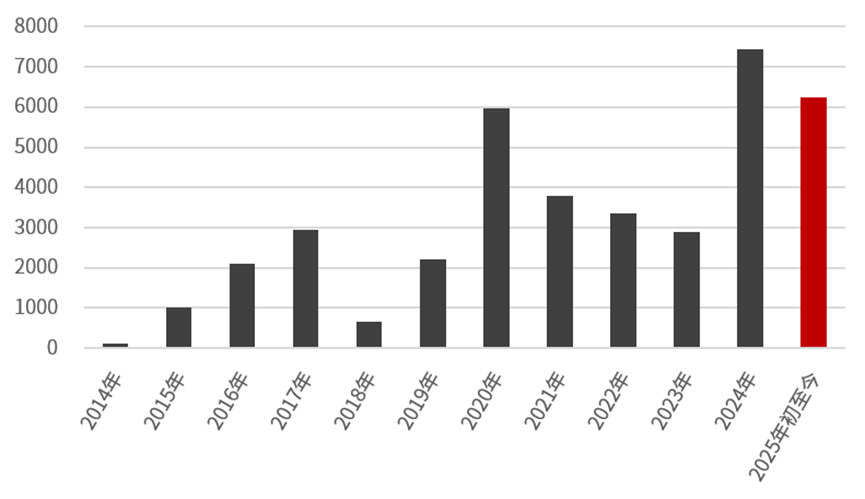

年初以来,南向资金以6659亿港元的年度净流入,改写市场格局:

图:南下资金历年净买入规模(亿元)

来源:Wind,中信证券客群发展中心整理;数据截至2025年6月9日。

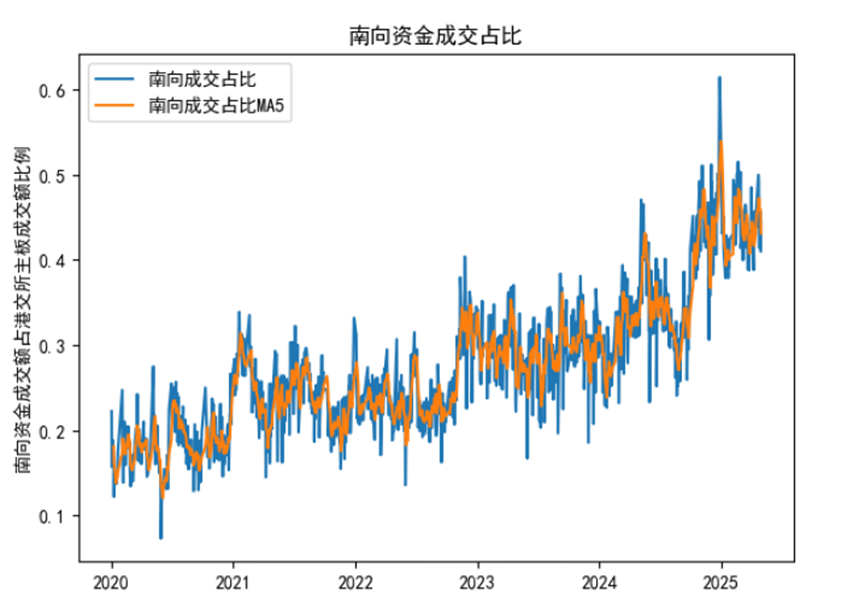

成交占比从五年前的20%跃升至40-50%区间,远超历史同期水平:

来源:港交所、Wind,2025.4

当本土资金掌握定价权,而流动性的堵点得以改善,港股估值锚有望开始从“美债利率”转向“中国资产真实价值”。

当量变开始引发质变,这一次港股的故事或将不同于往昔。

03 下半年展望

这轮行情还能走多远

站在半年的节点展望未来,投资者难免忐忑:这轮行情还能走多远?

对于谨慎的投资者而言,港股当前指数点位、情绪和估值均已回升至对等关税之前的水平,AH溢价显著收窄,说明关税交易、风险偏好修复行情接近尾声,进一步上行或需宏观政策加码、经济和企业盈利实质性复苏拐点的进一步支撑。

但若拉长视角,港股仍是全球估值“洼地”。

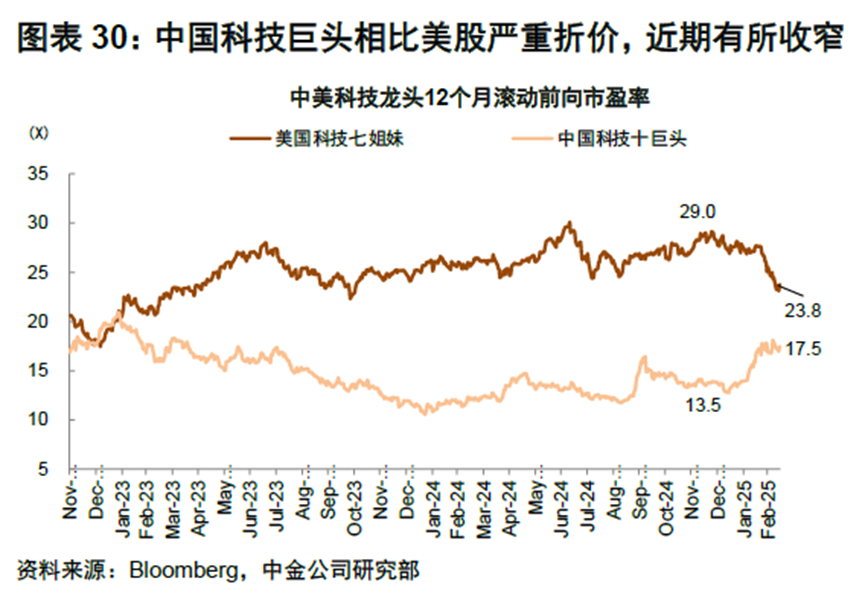

恒指市盈率TTM 10.6倍,低于沪深300的12.5倍,更远低于标普500的27倍;中国科技巨头相较美股"七姐妹"的估值鸿沟仍然显著。(来源:Wind)

回顾历史数据,假设我们将2024年1月的底部放量回暖,视为港股上一轮熊市终结的信号,那么恒指距今震荡上涨16个月,累计涨幅为60%,与过往的上涨时空相比仍有明显的距离。

图:2003年以来港股历次牛熊周期

来源:Wind、国泰海通证券

更为重要的是,美元资产波动引发的“再平衡”逻辑并未走完。

站在全球资产配置的角度来看,对于手握美元资产的投资者而言,在本轮美元潮汐中没有积累泡沫、甚至全然低估的中国资产,或许就是目前更优的对冲策略。

04 未来思考

港股投资何去何从

走过这几年的波动,其中很重要的一点是:市场永远是对的,忘记预测、专注应对。

投资港股需要留一份清醒,高Beta的市场特性决定了其波动性较大,就像香港的变幻莫测的天气,时而阳光明媚,时而暴雨倾盆,我们既要常备雨具,也不必因为一场骤雨就错过整片晴空。

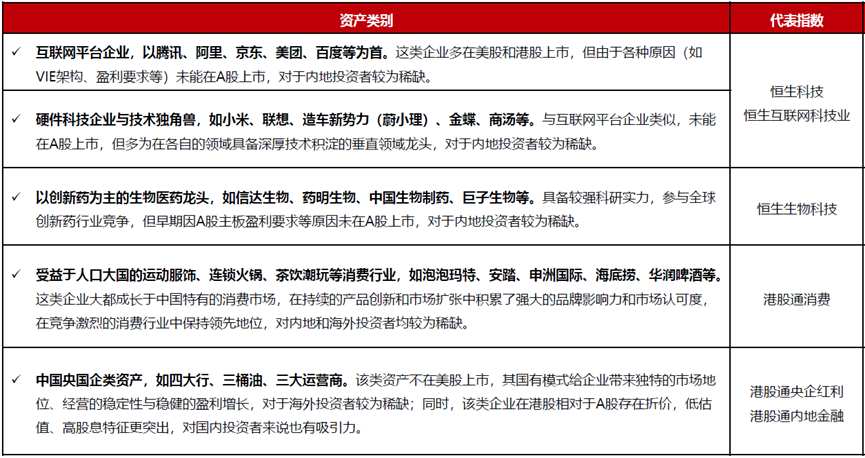

此时,不妨借鉴港式茶餐厅的智慧——在港股权益资产的一端构建“三明治”组合。

图:港股“核心资产”分布

来源:Wind、华夏基金,以上仅作为示例引用,不构成个股推荐

底层:配置高股息资产作为底仓对冲“风雨”,如港股央企红利ETF;

中层:布局新兴消费(如港股消费ETF),捕捉Z世代悦己经济;

顶层:投向科技成长(恒生科技ETF、恒生医药ETF)把握新周期上升的主线新质生产力。

这种攻守兼备的"三明治策略",既能不错失机遇、分享时代贝塔,又保有应对海内外不确定性的灵活空间,更从容地应对疾风骤雨。

如今沪深港通机制日益完善,ETF产品矩阵日益丰满,宁德时代、蜜雪冰城等内地企业赴港IPO引发的热潮,不断拓展着投资边界的想象空间。(以上不构成个股推荐)

但有些底色始终未变——这座城市金融脉搏的强劲跳动,中国企业在这里与全球资本的深度交融,以及那些在惊涛骇浪中依然坚守的价值投资真谛。

站在新的十字路口,站在 2025 年的市场节点,当全球资产性价比坐标面临重估,多元配置的战略价值愈发凸显,港股市场依然是值得纳入核心配置的重要一环。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏中证机器人ETF发起式联接A(OTCFUND|018344)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

#潮玩赛道爆火!泡泡玛特市值空间有多大?#

#石油化工股关注度飙升,投资机会几何?#