2025年进入下半场,市场情绪正悄然回暖。截至8月5日,A股市场融资融券余额达2万亿元,这是自2015年7月1日以来再次突破这一关口。

在当下这个阶段,越来越多投资者感受到市场的积极信号。然而如何在把握机遇的同时控制风险,又成了横亘在眼前的难题。一方面,过度谨慎可能错失上涨机会;另一方面,盲目追高又可能面临回调风险。特别是在市场风格快速切换的背景下,选择合适的投资策略显得尤为重要。

在这样的背景下,红利低波策略展现出独特价值。该策略通过筛选历史分红稳定且波动率较低的股票,构建出兼具收益性和防御性的投资组合,为投资者提供了一条“进可攻、退可守”的投资路径。同时,红利低波资产属于权益资产中具有“类固收”属性的资产,在利率下行周期中,市场对红利类资产的配置需求长期存在。

01资产配置视角下的红利低波

随着市场波动的加剧,资产配置几乎成了所有投资者的必修课。

一些人认为资产配置就是将资金平均分配在各类资产上,比如股债组合就是50%的股票和50%的债券。但我们能够直观地感觉到,股票资产的风险远高于债券资产,这样的组合名义上确实做到了资产类别的分散,但是实际上组合大部分风险都集聚于股票这类资产,并没有真正达到分散风险的目的。

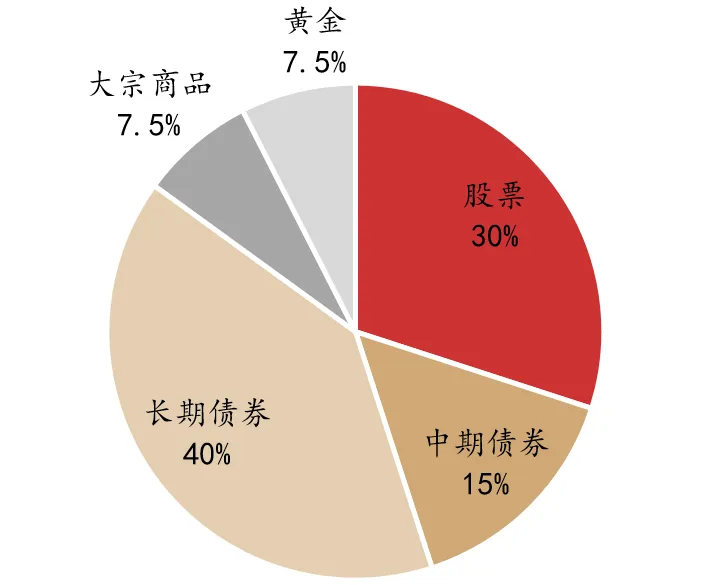

按照风险平价(Risk Parity)理论,应该低配高风险资产,高配低风险资产,这样才能达到更优的收益风险比。大名鼎鼎的桥水基金全天候策略(All Weather Strategy),就是风险平价模型的经典案例,在实践中收获了良好的效果。

图:桥水基金的简化版全天候策略配置

数据来源:Tony Robbins《Money Master the Game: 7 Simple Steps to Financial Freedom》

一种资产对组合的最终贡献,是其自身表现和其在组合中的仓位占比的乘积。如果权益资产中配置的都是高弹性高锐度的品种,在组合中所占据的比重势必不能太高,最终即便弹性资产的收益率不错,对组合的贡献也未必会很高。

相比之下,红利类资产的绝对收益率可能稍低,但走势相对稳健、波动性相对小,拥有更优的风险调整后收益,从风险平价的角度看值得配置更大的组合仓位,也有望为组合贡献更多收益。

换句话说,拿得住的资产,才有希望真正实现长期复利。

在红利投资的基础上,红利低波策略则进一步优化,通过筛选那些历史分红表现较好而且既往股价波动率较低的股票,致力于构建出更具防御性的投资组合。

从收益的角度来看,资本市场中存在“低波动异象”。低波动和红利是两个有效的Smart Beta因子,二者叠加可产生“1+1>2”的效果。红利因子筛选出盈利稳定、现金流好的公司,低波因子则剔除情绪驱动、高估值的标的,共同提升资产质量。

在当前无风险利率长期处于低位、宏观不确定性高的环境中,红利低波策略更具韧性。

总体上看,“配红利,更要配红利低波”不仅是一种投资策略,更是一种理性的资产配置思路。它通过优化风险收益比,在合理波动下追求稳健回报,适合追求长期复合收益的投资者。

02红利低波与银行股

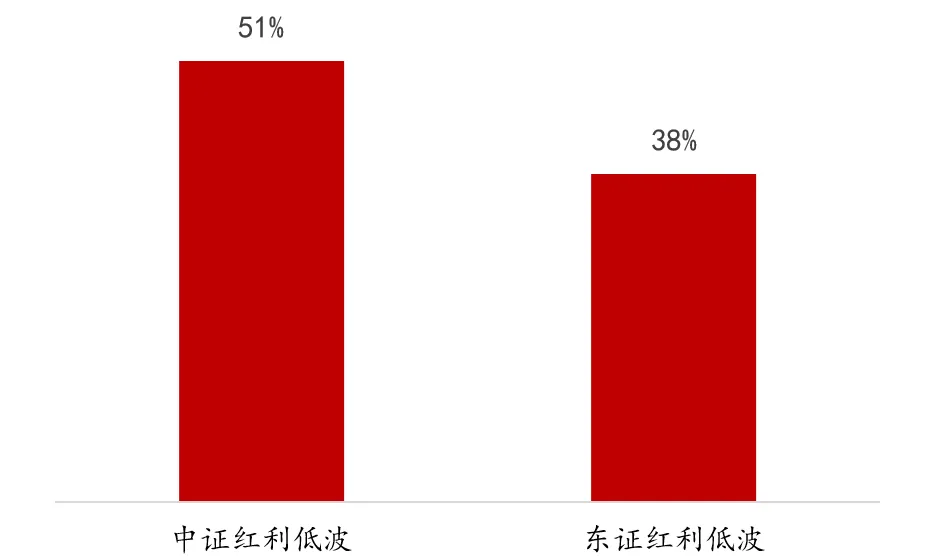

观察当前市场上主流的红利低波指数,不难发现一个显著特点,除了编制中设置了单一行业权重上限的指数,银行股往往占据相当大的权重。

截至7月末,东证红利低波指数(931446)中银行占比为38%,而中证红利低波指数(H30269)中银行更是超过50%。这种现象并非偶然,而是由银行股的固有特性与红利低波策略的筛选标准共同决定的。

图:红利低波类指数中银行权重占比

数据来源:Wind,截至2025.7.30。历史数据代表未来情况,指数样本定期调整,成份股未来可能发生改变。

作为成熟行业的代表,银行通常具有稳定的盈利能力和现金流,能够持续向股东派发可观的股息。在A股市场,大型国有银行的股息率普遍在4%-6%之间,在全市场中处于较高水平。

其次,银行股的波动性相对较低。作为金融体系的核心,银行业经营相对稳健,股价波动通常小于市场平均水平。特别是在经济平稳增长的时期,银行股往往表现出低波动的特性,符合红利低波策略的筛选标准。

值得注意的是,银行股在红利低波指数中的高权重并非A股市场的独有现象。在全球范围内,金融股(包括银行)在红利低波类指数中通常也占据重要位置。这反映了银行业作为成熟经济体的支柱产业,其高分红、低波动的特性在全球范围内具有普遍性。

2024年以来,银行板块表现亮眼,多只银行股的股价创出历史新高,为红利低波指数贡献了不少涨幅。

客观上,随着银行股在红利低波指数中占据过高权重,会给指数带来一定的集中度风险。对于投资者而言,理解红利低波类指数与银行股的共生关系变得非常重要。如果银行股继续强势,红利低波类指数也能受益。但如果后续银行板块出现调整,相关指数可能面临较大的回撤压力,在配置时需要保持适当的风险意识。

03指数基金还是主动量化

在低利率环境可能长期持续的预期下,市场对红利的需求仍然很大,但对银行股未来走势的判断却存在分歧。这种分歧为不同类型的红利投资产品提供了发展空间,也为投资者提供了更多选择。

如果认为利好红利和银行的宏观逻辑未变,且银行股估值修复和稳定表现仍将持续,那么红利低波指数基金无疑是一个好选择,这类产品具有逻辑明确、透明度高等优势,能够准确反映红利低波策略的整体表现。特别是在银行股继续走强的市场环境下,红利低波指数基金有望持续获得超额收益。

例如东方红中证东方红红利低波动指数基金(A类012708,C类012709),紧密跟踪东证红利低波指数,通过成熟合理的逻辑捕捉具有低波动特征的优质红利资产。指数编制中,东证红利低波指数更加注重历史分红的可持续性、稳定性以及与公司基本面的匹配度,而不仅仅是静态的股息率水平。在指数基金运行阶段,标的选择逻辑不依赖于基金经理的主观判断,而是基于既定指数编制规则进行投资,避免了人为情绪的干扰。

值得注意的是,银行股在东证红利低波指数中的权重并不是固定不变的,如果后续银行股基本面变差或者股息率不能持续,指数也会在新一轮调样中进行优胜劣汰,银行股的权重自然也就下降了。

也有另外一部分投资者,同样认可红利策略的长期价值,但对红利指数中过高的银行股权重感到担忧,希望在分享红利盛宴的同时,适度分散行业集中度风险。毕竟行至当下,银行股已经积累了不少的涨幅。对这些投资者而言,红利方向的主动量化基金可能更为适合。

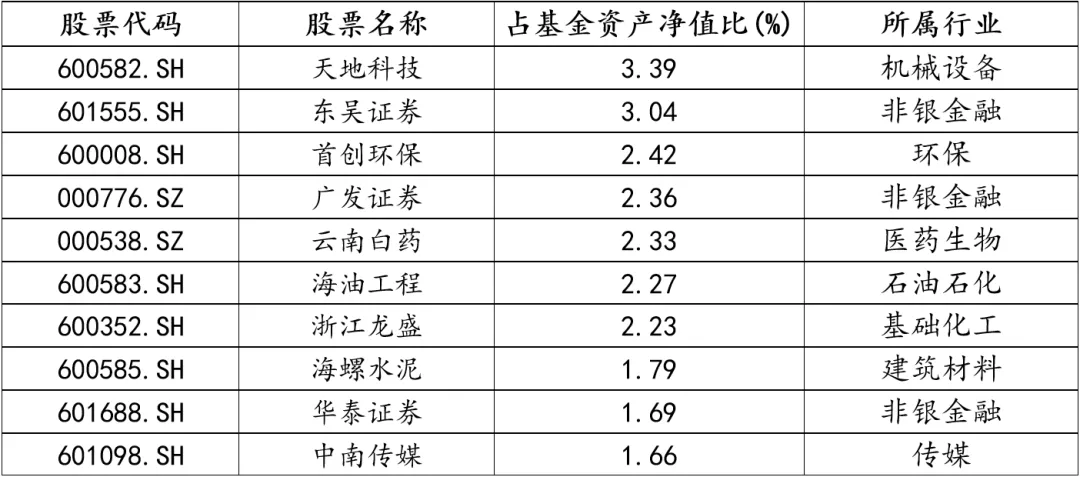

例如东方红红利量化选股混合发起基金(A类021650,C类021651),通过量化模型重点精选红利股票,同时可以灵活调整行业配置,降低对银行股的依赖。从该基金的2025年二季报来看,前十大持仓中已经没有银行股了,且行业多样化特征很明显。

表:东方红红利量化选股混合发起基金前十大持仓

数据来源:基金2025年二季报、Wind,截至2025.6.30,所使用行业为申万一级行业。注:持仓数据来自产品定期报告,不代表任何形式的个股推荐。仅代表基金经理对当时市场的判断,不代表未来投资情况。

与指数基金不同,主动量化基金可以根据市场变化动态调整投资组合,在保持红利投资核心逻辑的同时,灵活应对不同行业的轮动和个股的分化,为投资者提供更加多元的红利投资解决方案。

04写在最后

当下,经济数据正在改善、政策环境持续优化、市场情绪逐步回暖,都表明资本市场可能正在经历一次深刻转变。在这样的转折点上,投资者既需要把握机遇,也需要控制风险,而红利低波策略恰恰为这种平衡提供了可能。

利用红利资产这种攻防兼备的特殊属性,投资者既能规避牛熊转换期的剧烈波动,又能在市场回暖时拥有足够的股票仓位,一定程度上实现“不在牛市时缺席,不在暴跌时裸泳”。

无论牛市的节奏如何,红利资产的长期配置逻辑依然坚固。在利率下行成为长期趋势的背景下,红利低波资产在权益资产中具有的“类固收”属性,决定了它的吸引力并不会转瞬即逝。

从更长的时间维度来看,红利低波策略代表了一种成熟的投资哲学,通过时间积累和复利力量,力求实现财富稳健增长。无论是选择红利低波指数基金,还是主动量化红利基金,投资者都可以根据自己的实际情况与风险承受能力,找到适合自己的投资路径。

东方红中证东方红红利低波动指数基金

A类012708、C类012709

东方红红利量化选股混合发起基金

A类021650、C类021651

风险提示:东方红中证东方红红利低波动指数基金为指数基金,标的指数为中证东方红红利低波动指数(代码:931446)。本基金面临的主要风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种(包括债券回购、股指期货、股票期权、资产支持证券、科创板股票、存托凭证、北交所股票等)的风险、参与转融通证券出借业务的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。本基金特有风险主要是指数化投资风险,包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、标的指数值计算出错的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌风险等。东方红红利量化选股混合发起基金是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:本基金的特有风险、市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种的风险、发起式基金自动终止的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。管理人不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎,请认真阅读基金合同、招募说明书、基金产品资料概要及前述文件更新内容。基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。上述基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付责任。