从进入大众的投资视野开始,红利资产就面临着“还能不能继续红”的疑问。在经历三年多的强势表现之后,进入2025年以来,红利资产出现了一定的波动和盘整,尤其在今年1月和2月回调较为明显。

然而从长期来看,红利资产的长期投资价值并没有变化。截至6月23日,东证红利低波指数(931446)收报3523.13点,再次创下发布以来的历史新高。

与此同时,红利资产内部正在逐渐“缩圈”,个股表现开始呈现强弱差异,红利类指数之间也分出了快慢。其中东证红利低波指数(931446)年内涨幅为1.42%,同期中证红利指数为-3.12%,同为红利指数,今年以来走势却出现了分化。

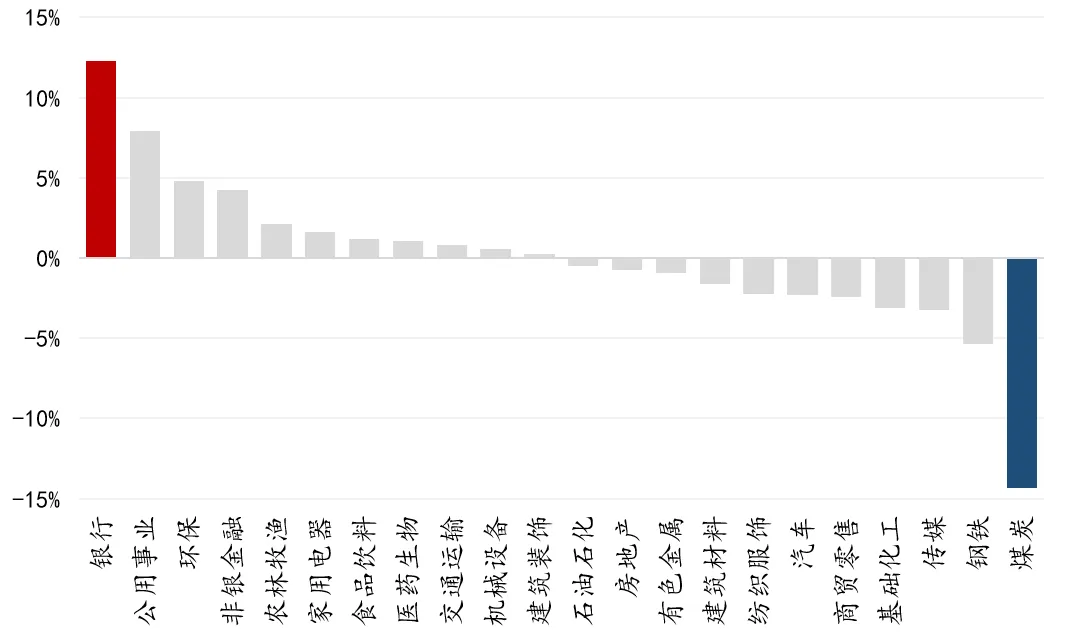

观察东证红利低波和中证红利的行业分布,容易发现二者在配置思路的不同。相比中证红利指数,东证红利指数超配银行,同时低配煤炭,这也是两者表现差异的重要原因。

图:东证红利低波相对中证红利行业超配情况

数据来源:中证指数、Wind,所使用行业为申万一级行业,所使用权重为2025.6.16调样日开盘权重

银行股

从表现来看,今年以来银行股表现颇为亮眼,多家银行股创出历史新高。Wind数据显示,截至6月23日,申万银行指数(801780)年内涨幅达到14.11%,在31个申万一级行业中位列第一。且年内目前只有银行和有色金属两个板块涨幅超过7%。

在这强势表现的背后,存在关于银行资产质量和投资价值的意见分歧。

悲观者认为随着净息差连年收窄,银行的盈利能力可能存在隐忧。当然也存在很多乐观的声音,比如股价上涨可以增强投资者对银行股的信心,吸引更多资金参与投资,形成估值提升的良性循环。

客观上,随着股价的回升,已经有多家银行通过强赎推动转股,既能有效补充银行的核心一级资本,改善银行资本结构,又能降低利息负担和到期偿付压力,优化财务状况。

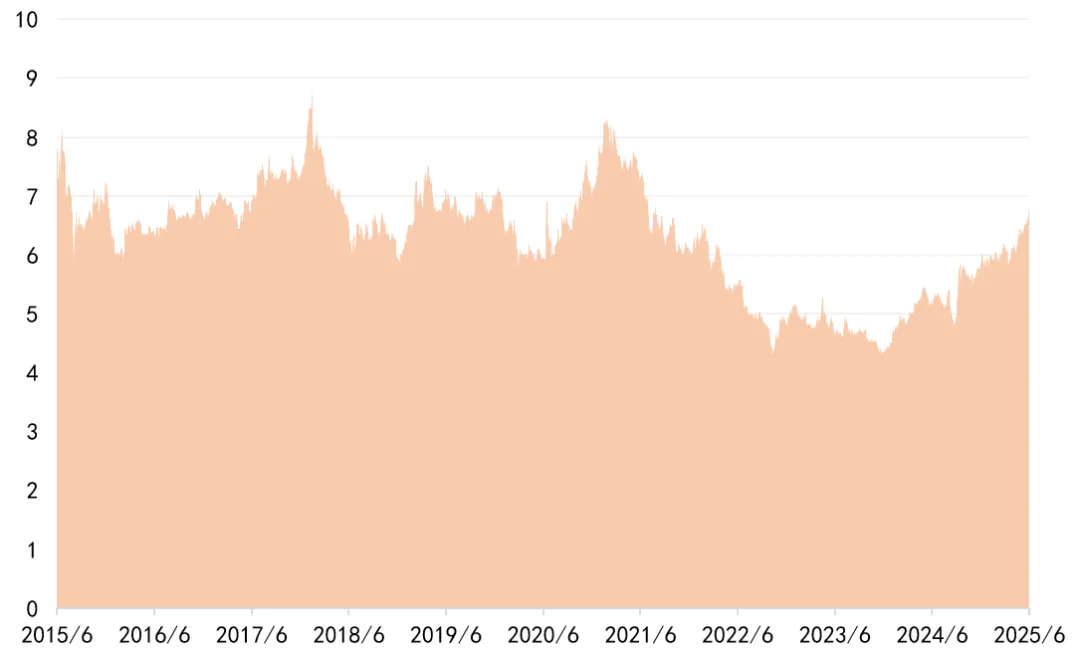

市盈率方面,申万银行指数(801780)的PE在2023年底一度突破5倍,逼近4.3倍的历史最小值。类似情况曾在2014年中出现过,申万银行指数也曾在5倍以下区间运行,后续则开启了一段明显的上涨行情。截至6月23日,申万银行指数PE为6.8倍,略高于近10年中位数6.4倍,但暂时还谈不上被高估。

图:申万银行指数PE走势

数据来源:Wind,申万银行指数代码为801780

从PB来看,目前我国大部分上市银行处于破净状态。以东证红利低波指数为例,指数在6月16日实施了样本定期调整,调整后指数中有31只银行股,仅有一只银行股的PB超过1倍,平均PB低于0.7倍。

根据证监会在2024年11月发布的《上市公司监管指引第10号——市值管理》,长期破净公司应当制定上市公司估值提升计划,并经董事会审议后披露。

今年以来,大多数上市银行推出了估值提升计划,通过提升公司投资价值、稳定现金分红、加强投资者关系管理等方式,着力改善估值。

煤炭股

根据Wind数据,截至6月23日,煤炭行业是申万一级行业中唯一跌幅超过10%的。如果今年红利资产中包含较多的煤炭,势必会受到一定的拖累。

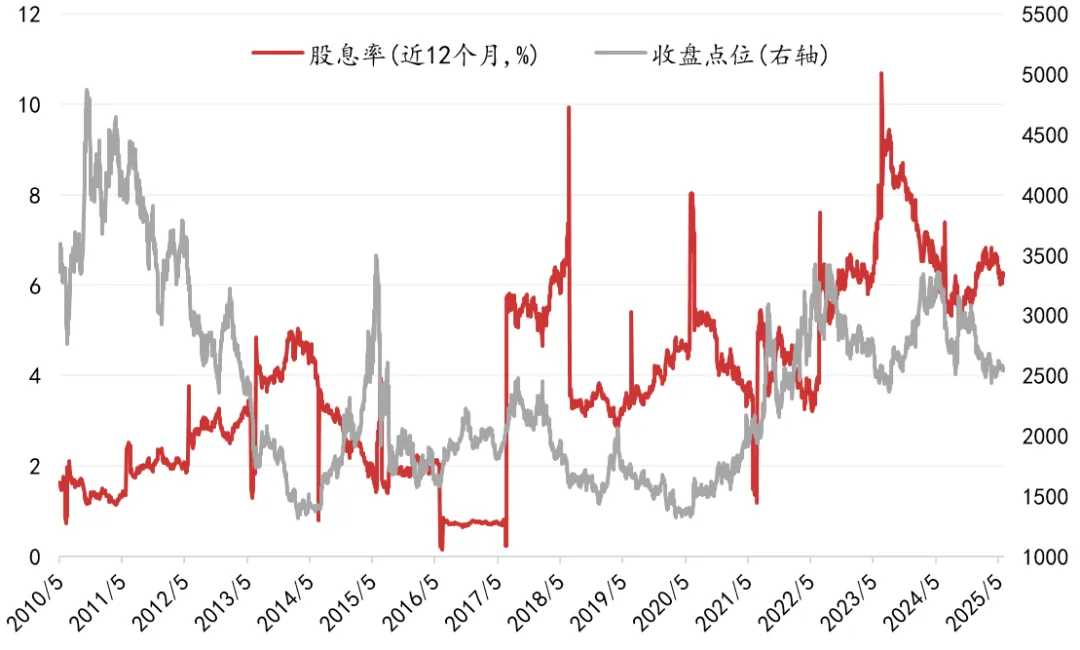

煤炭作为典型的周期行业,盈利水平和股息率都存在明显的周期属性。今年以来煤炭行业延续2024年“供大于求”的现象,煤价和股价持续下跌,与2020-2022年的“煤飞色舞”形成鲜明对比。

从历史表现来看,由于分红具有滞后性,煤炭行业的股价与股息率呈现出较为明显的反向变化趋势。例如在2020-2022年的煤炭行情中,煤价和股价都出现明显的上涨,而这段时间行业的股息率却是震荡回落的。到了2023年上半年,股价逐步下行,煤炭板块的股息率不降反升,一度超过8%。

图:申万煤炭指数股息率与点位走势

数据来源:Wind,申万煤炭指数代码为801950

在投资红利的时候,很多投资者误以为近一年股息率越高则投资价值越高,但很可能事与愿违。可以看到,当申万煤炭行业股息率超过6%或更高的时候,后续不仅股息率本身很难保持,还将面临着股价震荡甚至深度调整,即所谓的“高股息陷阱”。

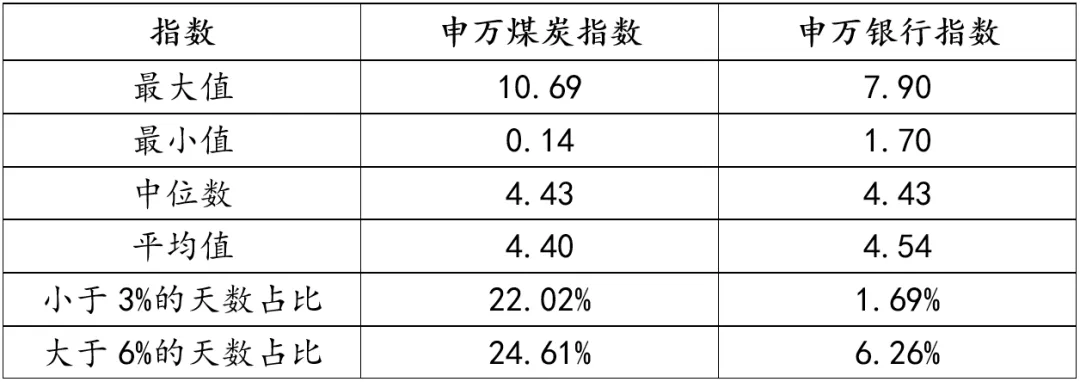

将煤炭与银行的股息率放在一起来看,对比会更加明显。最近十年来,申万银行指数股息率超过90%的时间维持在3%-6%的区间运行。而申万煤炭指数的股息率变动范围更大,有超过22%的时间小于3%,也有超过24%的时间高于6%,向上或者向下较大幅度偏离股息率中枢都是很常见的,股息率表现并不稳定。

表:申万煤炭与申万银行指数股息率对比

数据来源:Wind,统计区间为2015.6.1-2025.5.31,申万银行指数代码为801780,申万煤炭指数代码为801950

客观择优

现在提到红利股,很多人脑海里面浮现的就是银行、煤炭、公用事业等股票,但是红利跟行业并不是对应关系。

十年前和十年后,市场对红利的认知也会发生重大变化。随着产业转型、人口结构和消费习惯的变迁,未来十年“红利”的定义将不再局限于这些领域。

一些投资者担心银行占比高会影响指数表现,但这个现象本质上是因为现阶段优质银行股更加契合红利的投资初衷。数据上看,在东证红利低波指数发布时(2020年4月21日),银行板块权重占比只有16%,后续才逐渐提升。

更关键的是,这种变化完全基于规则,而不是预测未来哪个行业会涨或者会跌。它所做的,是根据透明的规则客观择优,力图使投资者在持有期也能获得较高的,并规则和市场变化动态调整。

在这个过程中,投资红利的本质并未改变,一直是那些能够持续产生稳定现金流,并愿意将部分利润分配给股东的公司。

短期来看,外部环境不确定性仍然较大,若再次出现外部冲击,资金可能重新流向估值合理、有稳定现金流的领域,红利资产有望受益。若后续迎来牛市行情,红利资产确实有可能落后于高成长板块,但依然能享受到市场上行带来的估值提升。对于普通投资者来说,重要的是加强甄别,避免踏入“高股息陷阱”。

从中长期的角度,优质红利资产的配置价值愈发凸显。在当前的低利率环境下,险资等中长期资金的配置红利的逻辑依然坚实。盈利能力高、历史分红表现好、估值相对较低的优质红利资产,依然是长期的性价比之选。

东方红中证东方红红利低波动指数基金A类:012708 C类:012709

注:指数样本定期调整,成份股未来可能发生改变,请注意基金投资风险。 风险提示:东方红中证东方红红利低波动指数基金为指数基金,标的指数为中证东方红红利低波动指数(代码:931446)。本基金面临的主要风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种(包括债券回购、股指期货、股票期权、资产支持证券、科创板股票、存托凭证、北交所股票等)的风险、参与转融通证券出借业务的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。本基金特有风险主要是指数化投资风险,包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、标的指数值计算出错的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌风险等。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。管理人不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎,请认真阅读基金合同、招募说明书、基金产品资料概要及前述文件更新内容。本基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。