#天天基金调研团#

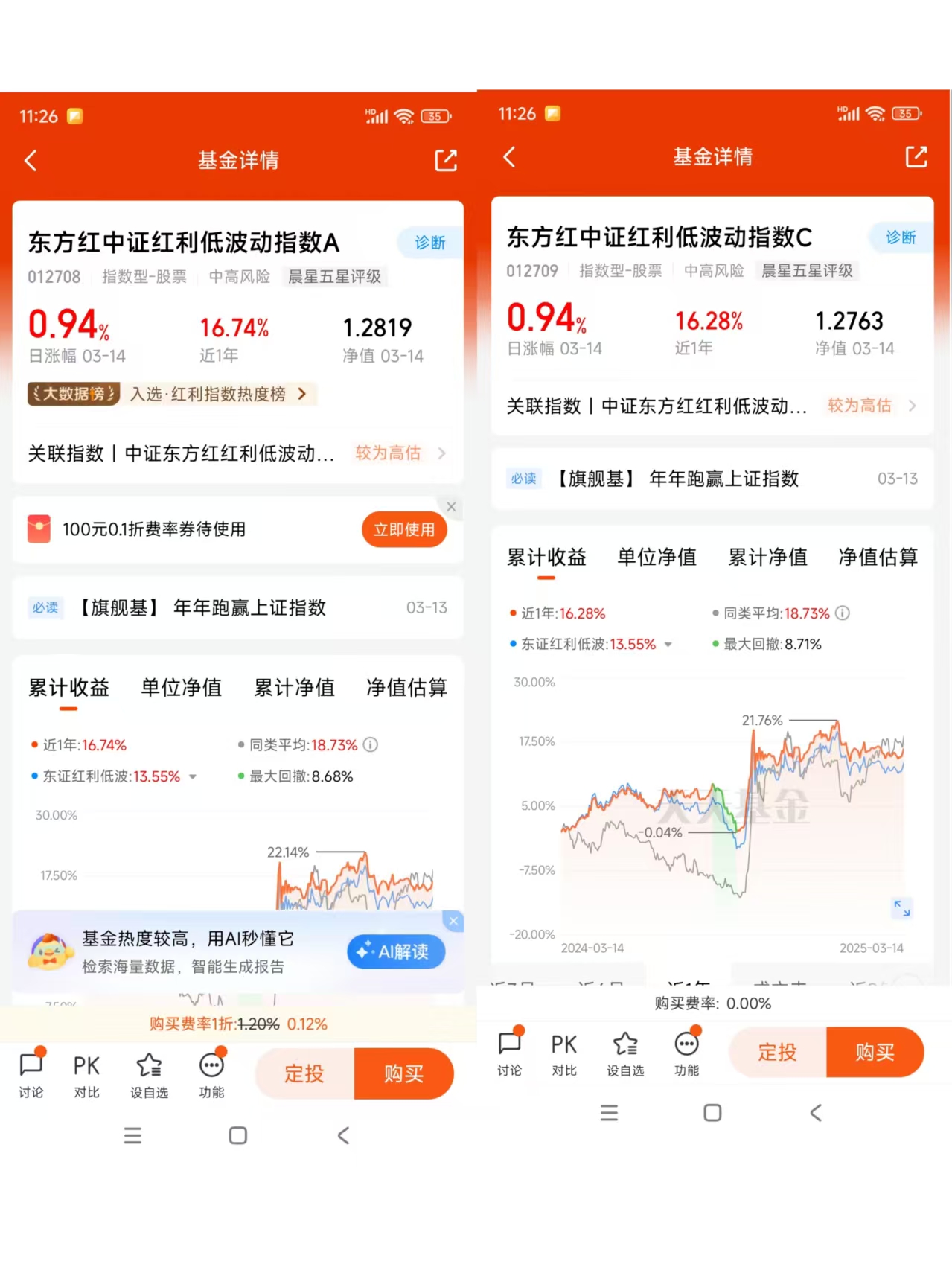

过去几年红利表现出色,但今年表现不佳,那红利策略还可以关注吗?2025年3月10日我参加了东方红资产管理经理徐习佳、高原的调研,下面来给大家介绍这只历史业绩出色的东方红中证红利低波动指数A(012708)。欢迎批评指正。

第一部分:中长期与短期红利投资逻辑深度解析

一、长期逻辑:稳健复利与宏观环境支撑

红利投资策略的核心在于通过企业持续分红实现现金流再投资,形成“高股息→再投资→复利增长”的良性循环。以下因素共同构成了红利投资长期逻辑的坚实基础。

1、复利效应显著中证红利低波动指数,年化回报显著超越沪深300及多数行业指数。这一成绩源于高股息企业的稳定盈利能力,这些企业(如公用事业、金融等)在成熟期拥有充沛的现金流,分红能力可持续。在当前低利率环境下(10年期国债收益率低于1.9%),高股息资产的股息率相较于债券更具吸引力,成为长期投资者的优选。

2、宏观经济与政策双重驱动

经济转型红利:中国经济正由高速增长转向高质量发展阶段,股东回报优先的成熟企业逐渐取代资本开支驱动的企业,通过稳定分红吸引长期资金,形成“类固收+”属性。政策推动:国企改革(如分红率提升)、新“国九条”及《市值管理指引》等政策强化了上市公司分红约束,推动红利资产规模持续扩张。能源、金融等国企主导行业的分红金额占全市场比重超60%,政策倾斜进一步巩固了其配置价值。

3、全球资产荒下的避险需求

在全球通胀高企、地缘冲突频发的背景下,现金流稳定的红利资产成为全球资金的避险选择。美股红利ETF规模十年间增长超5倍,而A股红利低波策略的波动率仅为成长股的1/3,凸显其防御性优势。

二、中期逻辑:行业轮动与盈利周期匹配

中期红利投资策略需结合行业景气周期,灵活调整持仓,以匹配企业盈利周期。

行业分化与景气验证

红利策略需根据行业特点进行差异化配置:

公用类(电力、交运):盈利稳定但增速低,适合作为长期底仓配置。周期类(煤炭、石化):盈利波动大但股息率弹性高,需把握价格周期,适时调整仓位。消费类(家电、食品):兼具分红与成长性,适合在经济复苏阶段加大配置。

当前中证红利指数中,金融(银行、保险)和消费板块因盈利预期改善,中期超额收益潜力较强;而煤炭、钢铁等周期板块则需警惕商品价格回落风险。

估值修复与市场风格切换

红利资产的低估值(如中证红利指数市盈率仅8倍)提供了安全边际。历史上,当沪深300估值分位数高于70%时,红利策略跑赢市场的概率高达80%。在2025年经济弱复苏背景下,资金从高估值成长股向低估值价值股切换的趋势明确,红利风格有望持续占优。

三、短期逻辑:交易行为与事件催化

短期红利投资策略主要关注分红事件驱动、避险情绪及主题催化等因素。

分红事件驱动与资金博弈

根据中金研究,投资者倾向于在股权登记日前买入红利股,登记日后卖出,形成“分红事件效应”。2024年5-7月集中分红后,当前调整期接近尾声,部分超跌红利股(如银行、消费)迎来布局窗口。

避险情绪与波动率管理

短期市场受地缘政治、政策不确定性扰动时,红利低波组合(如东方红中证红利低波指数基金)凭借“高股息+低波动”双因子,最大回撤较普通红利策略低20%。例如,2024年8月市场调整期间,其波动率仅为创业板指的1/4,成为资金短期避险首选。

主题催化与估值差收敛

“中特估”主题持续发酵,国有大行及能源央企通过提高分红率推动估值修复。当前银行板块股息率与10年期国债利差较大,历史分位数处于90%以上,短期配置性价比凸显。

第二部分:为什么红利策略表现不佳,但其后续仍然值得关注?

首先,红利策略的核心在于选取现金流稳定、长期稳定分红、分红比例较高的上市公司,这类股票在市场波动时通常具有较强的抗跌性,能够为投资者提供相对稳定的收益。在市场不确定性增加的背景下,这种稳定性尤为珍贵。

其次,从政策层面来看,监管机构对红利策略给予了更多的关注和支持。例如,“国九条”等政策的出台,鼓励上市公司加强分红比例、提高分红频次,这有助于提升红利股票的投资价值。这种政策导向为红利策略的长期发展提供了有力支持。

此外,尽管短期内红利策略可能受到市场情绪、资金流动等因素的影响而出现波动,但从长期来看,其基于公司基本面和稳定分红的投资策略仍然具有吸引力。随着市场环境的逐步稳定,红利策略有望重新展现其稳健的投资回报。

综上所述,尽管红利策略在短期内可能表现不佳,但其基于稳定分红和抗跌性的投资策略、政策支持和长期投资价值仍然值得投资者关注。在复杂多变的市场环境中,保持冷静和理性,综合考虑多种因素,制定合理的投资策略是至关重要的。

第三部分:中证东方红红利低波动指数深度解析

一、指数编制规则:动态质量验证与预期股息率加权

中证东方红红利低波动指数(931446)是一个中证指数公司为东方红资产管理公司定制指数,编制规则融合了质量因子筛选、预期股息率加权与动态调仓机制三重优化,展现出与市场主流红利指数的显著差异。

1、指数基日和基点:该指数以2009 年 12 月 31 日为基日,以 1000 点为基点。

2、样本选取方法

样本空间:中证全指指数样本空间中沪深市场证券

选样方法:

( 1 )对样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除 排名后 20%的证券;

(2)对样本空间内剩余证券,计算其过去三年扣非 ROE 的均值及标准差,并根据二者之差由高到低排名,剔除排名后 30%的证券;

(3)剔除过去三年未连续实施现金分红的证券;

(4)对样本空间内剩余证券,计算其预期股息率并由高到低排名,剔除排 名后 60%的证券;其中,预期股息率的计算公式如下:

预期股息率 = 过去三年股利支付率均值/市盈率

(5 )对样本空间内剩余证券,计算其过去五年周收益率的标准差并由低到 高排名,选取排名靠前的 100 只证券作为指数样本。

3、指数计算:

指数计算公式为:

报告期指数 =报告期样本的调整市值/除数 1000

其中,调整市值 = ∑(证券价格调整股本数权重因子)。调整股本数的计算 方法、除数修正方法参见计算与维护细则。权重因子介于 0 和 1 之间,以使样本 采用预期股息率加权,且单个样本权重不超过 5%。

4、指数样本和权重调整

定期调整:指数样本每半年调整一次,样本调整实施时间分别为每年 6 月和 12 月的第 二个星期五的下一交易日。

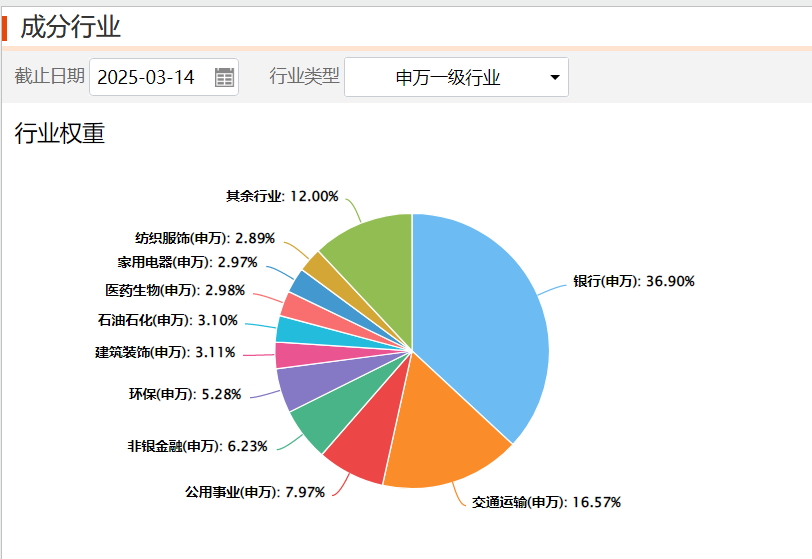

二、行业构成:防御性主导下的均衡配置

截至2025年3月,该指数行业分布呈现高防御性+适度分散特征。

前三大行业为:银行36.9%,交通运输16.57%,公用事业7.97%

其中公用事业行业的权重高于中证红利指数的1.4%,周期性低于中证红利指数。

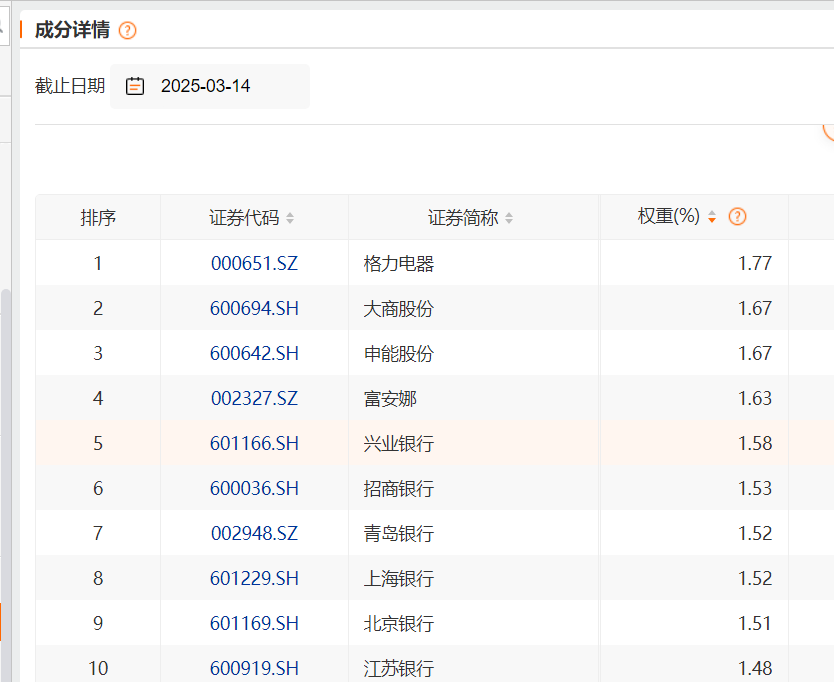

三、十大重仓股:高分红与低波动的双重验证

截至2025.3.14,前十大重仓股占比15.97%,总体比较分散。

核心标的特征鲜明。

盈利质量突出:格力电器、大商股份等消费龙头近三年ROE均值超15%,且股利支付率稳定在50%以上。

低波动属性显著:申能股份、陕天然气等公用事业股年化波动率不足20%,显著低于市场平均水平。

政策红利受益者:63%成分股为国有企业,与“中特估”政策导向高度契合。例如,兴业银行(1.58%)通过提高分红率至35%,推动估值修复。

四、历史表现:长期超额收益与抗跌性验证

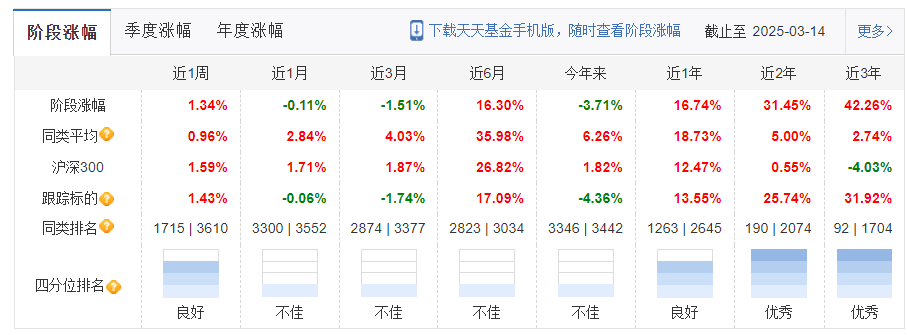

截止2025.3.14,自基日(2009年12月31日)以来,该指数全收益回报达470.1%,显著跑赢沪深300全收益指数的(54.69%)及中证红利全收益指数的(171.35%)。

1、熊市抗跌能力:2024年市场调整期间,全收益指数逆势上涨28.72%,最大回撤仅为沪深300的60%。

牛市跟涨弹性:2025年结构性行情中,受益于经济弱复苏预期,指数年内涨幅达14.92%,超过同期万得偏股混合型基金指数(9.8%)。

分红复利效应:近三年成分股累计分红总额2.66万亿元,股息再投资贡献约40%的累计收益。

近3年表现:该指数全收益回报达52.65%,显著跑赢沪深300全收益指数的(4.01%)及中证红利全收益指数的(28.19%)。

五、核心特色:

中证东方红红利低波动指数 (931446)是一个smartbeta指数。

1、制度溢价与策略升级“质量+红利”双因子增强:通过ROE稳定性筛选,规避传统红利指数中“高股息低质量”陷阱。例如,2024年调仓中剔除地产股(股息率回落至3.5%),增持消费板块(股息率4.2%)。

政策驱动下的制度性溢价:“新国九条”与央企市值管理政策强化分红约束,指数中63%的国企成分股直接受益,形成长期配置安全边际。

类“固收+”属性:当前指数股息率(5.46%)与10年期国债收益率(1.9%)利差达历史高点,成为险资等长期资金替代非标资产的优选。

结论:中证东方红红利低波动指数通过质量验证、动态调仓与政策红利捕获,在长期收益、风险控制与制度溢价上形成独特优势。在当前低利率、弱复苏的市场环境中,其“高股息+低波动+类固收”属性仍是平衡组合风险、获取稳健收益的核心工具。

第四部分:东方红中证红利低波动指数A(012708)投资价值深度解析

一、基金定位:精准捕捉红利与低波双重优势

东方红中证红利低波动指数A(012708)通过“红利+低波+质量”三因子策略精准定位,其跟踪的中证东方红红利低波动指数(931446)在传统红利策略基础上进行了全面优化:

严格的质量筛选:该基金首先剔除流动性后20%的股票,并进一步基于近三年的扣非ROE均值及标准差,剔除盈利波动性后30%的企业,确保投资组合的高质量与稳定性。例如,在2024年的调仓中,该基金成功剔除了ROE标准差超行业均值50%的地产股,同时增持了ROE均值15%以上的消费板块。

预期股息率加权:不同于传统的历史股息率加权,该基金采用预期股息率=过去三年股利支付率均值/市盈率的加权机制,综合考虑了企业的分红意愿和市场估值的合理性,使权重向未来分红潜力更大的标的倾斜。这一设计在2024年的调仓中,使得新纳入成分股的股息率弹性提升了20%。

防御与弹性的平衡:该基金在配置上实现了金融、公用事业等防御性板块的稳健持仓,同时覆盖了消费、工业等具备周期轮动机会的板块。行业集中度的降低,使得基金在保持防御属性的同时,也具备了更强的市场适应能力。

二、稀缺性:策略独特性与市场适应性

东方红中证红利低波动指数A的稀缺性主要体现在其策略的独特性和对市场环境的适应性:

动态调仓机制:该基金每半年调整一次成分股,相较于同类产品的年度调仓,其策略灵敏度更高。

政策红利的捕捉:63%的成分股为国企,直接受益于新“国九条”分红约束与国资委市值管理指引。

类“固收+”属性的稀缺。

三、跟踪精度:高效执行与风险控制

该基金在跟踪精度上表现出色,展现出低误差与高效益的双重特性:

跟踪误差控制:其年化跟踪误差仅为1.37%,显著低于同类平均的1.8%。这主要得益于其动态调仓机制与高效的流动性管理,如2024年第三季度调仓期产生的冲击成本仅为0.2%。

长期超额收益:自2020年4月指数发布至2024年底,该基金的全收益指数累计回报达到120.6%,相对中证红利的超额收益达45%。特别是在2024年市场调整期,该基金的最大回撤仅为12.3%,远低于沪深300的29.8%回撤,夏普比率也高达1.2(同类平均0.8)。

分红复利效应:近三年内,该基金的成分股累计分红达到2.66万亿元,股息再投资贡献了约40%的累计收益,显著跑赢未考虑分红的传统指数。

四、费率优势:低成本策略助力长期复利

该基金的费率结构在同类产品中具有显著优势:

低管理费率:其管理费率仅为0.5%,相较于主动型红利基金的平均1.5%费率,节省了2/3的成本。按10年周期测算,这一费率结构可增厚收益约12%。

C类份额的流动性红利:C类份额免申购费,且持有7天后免赎回费,适合中短期交易型资金。以2024年数据测算,C类份额持有3个月的成本仅为0.12%,远低于同类平均的0.6%。

高效交易执行:尽管2024年上半年的换手率高达208.3%,但该基金的交易佣金占比仅为0.02%,体现了量化模型的高效执行和摩擦损耗的减少。

五、基金经理经验:量化与主动管理的完美结合

徐习佳领衔的管理团队在量化与主动管理方面均具备深厚经验:

量化实战积淀:徐习佳自2011年起布局Smart Beta策略,构建了金字塔产品线,覆盖了质量、红利等四大长期有效因子,能够适配不同市场周期。

策略稳定性:其代表作在近一年的银河同类排名中位列第一,任职期间的年化回报为14.55%,显著高于中证红利的11.2%。特别是在2024年科技股泡沫化阶段,通过“哑铃策略”实现了收益风险比的优化。

政策前瞻能力:徐习佳及其团队在2023年提前布局了国企改革标的,如申能股份、北京银行等。在2024年政策落地后,相关持仓的平均涨幅达到了34%。

六、历史业绩出色:

近3年涨幅达42.26%,跑赢沪深300指数的-4.03%,同类排名92 | 1704,非常优秀。

第五部分:本次调研分享的信息:

1、低波动≠低收益 ,低波动资产易被低估 ,可能隐含更好回报 。

2、红利+低波或能收获更好的收益体验:配置红利因子时,加入低波因子,可能能够使得 组合的收益更高,波动更低,在经济周期的不同阶段都能或多或少收获较好的收益。

3、东证红利低波在更高的年化收益率下也同时拥有较低的波动率 ,投资性价比较高。

4、未来如果有降息,对红利基金是一个非常正面的影响。

5、这个指数是东方红在指数公司独家定制的指数。

6、科技成长风格强势可能会影响红利资产短期的资金流入,但长期投资逻辑没有受到损伤。

7、投资需要均衡配置 ,红利与哪个可以做到对冲投资?

可以采用杠铃投资的策略,红利在防守端。

@天天基金创作者中心 @天天精华君 @东方红资产管理 $东方红中证红利低波动指数A(OTCFUND|012708)$$东方红中证红利低波动指数C(OTCFUND|012709)$$东方红中证优势成长指数发起A(OTCFUND|018920)$