盼了这么久,半导体板块总算迎来了一波像样的反弹。

芯片和算力双龙头寒武纪,股价稳住1000元后又往上窜,现在成了A股除了茅台之外,第二只千元股,这周还连着创新高。

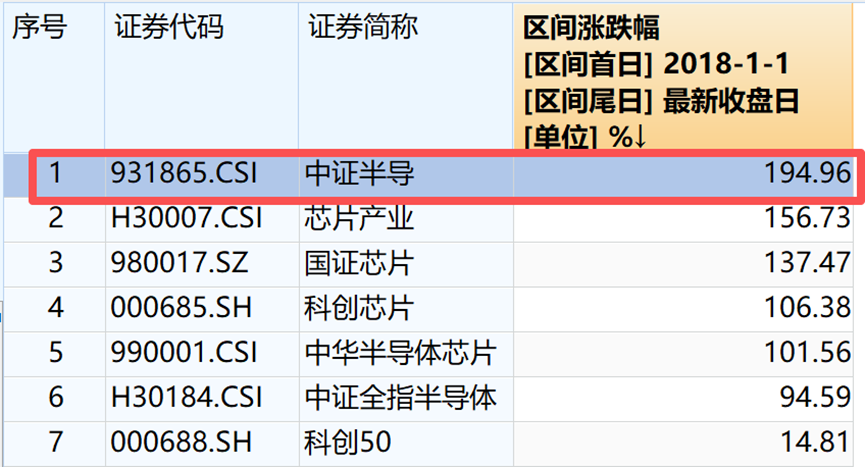

从指数看,含“寒”量高达10.71%的中证半导指数,昨天涨了4.11%,今天早盘又继续拉涨。截至8月20日,这个指数今年累计涨幅快18%了,在主流的几个半导体指数里排第一。

今天的表现也还不错,全线持续上涨。

其实半导体横盘这么久,大家都在等这样一波像样的反弹。现在库存消化得差不多了,大厂业绩开始回暖,市场情绪又被龙头股带起来了,行业最难的时候应该已经过去了。

看看其他指数,不少都已经突破了去年10-11月的高点,但半导体还没完全跟上,这也给后面的补涨留了空间。

再加上最近老美那边又搞动作,说要加征半导体关税。短期看这肯定不算利好,成本往上走,谁都得受点影响。但往长远想,这种外部压力反而会加速我们的自主替代,尤其是上游设备和材料这些国产化率还不高的环节。

【设备:被低估的“弹性担当”】

半导体设备是芯片制造的最上游,这行的特点是业绩弹性大、产业逻辑硬。更关键的是,相比已经涨过一轮的AI芯片,设备板块现在位置还相对低。

数据显示,从上一轮半导体周期到现在,中证半导指数(“半导体设备+材料”和“芯片设计”占比90%)累计涨了195%,在主流半导体指数里弹性最为突出。

这些年外部环境一直在重塑芯片行业,老美每出一次限制,都在倒逼我们加速自主供应链的成熟。而从“能做”到“做好”,关键就在上游设备——特别是光刻、刻蚀、薄膜沉积、量检测这些技术门槛高的设备。

最近CINNO Research的数据也能佐证:2025年上半年中国半导体产业(含台湾地区)总投资额4550亿元,同比降了9.8%,但半导体设备投资反而逆势涨了53.4%,这就很能说明设备的“刚需”属性。

所以我一直觉得,在低渗透率的领域提前布局更重要。半导体设备和材料环节,一旦技术突破,带来的不只是规模扩张,更是价值空间的跃升。

接下来半导体板块可能会进入“业绩验证+估值修复”的关键阶段,那些技术有壁垒、订单看得见的龙头企业,大概率能跑出超额收益。

当然,回调可能还会有,但每次波动说不定都是上车优质标的、长期布局的机会。毕竟在半导体领域,国产替代早不是“可选项”,而是“必选项”了。

#高盛报告:稳定币市场淘金热刚起步##稀土小金属价格坚挺!顺周期如何掘金?##白酒持续走强 喝酒行情又来了?##八月基金投资策略#

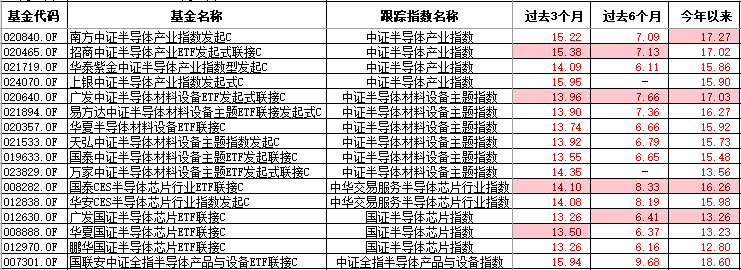

$永赢半导体产业智选混合发起C(OTCFUND|015968)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$

$易方达半导体设备ETF联接C(OTCFUND|021894)$

$国泰CES半导体芯片行业ETF联接A(OTCFUND|008281)$

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$广发国证半导体芯片ETF联接C(OTCFUND|012630)$

$国联安中证半导体ETF联接C(OTCFUND|007301)$

谢谢大家多多关注点赞~