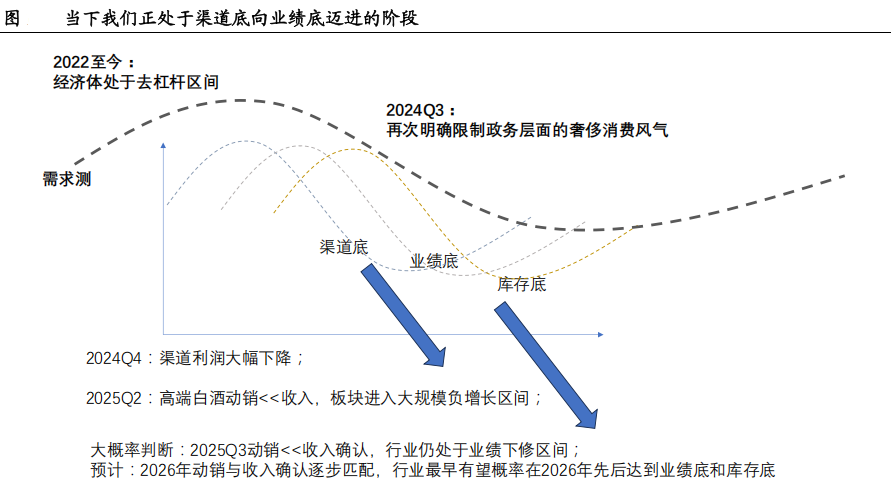

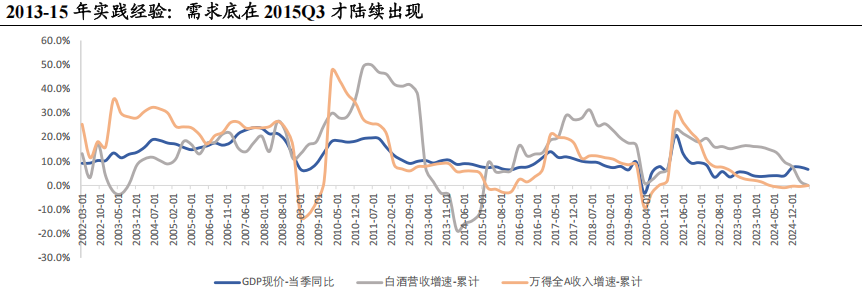

最近刷到不少大v都开始聊白酒,这阵仗让我想起2013年那波,当时也是一堆高手在底部慢慢布局,现在回头看,那会儿下手的都成了传奇。

今天我也斗胆说几句,对错不论,权当给还在坚守的朋友鼓鼓劲。其实白酒这东西,每隔几年就得来一次"大考"。2013年是塑化剂+限三公,现在是禁酒令+库存周期,看起来不一样,内核都是"短期冲击撞上周期底部"。当年茅台从200多跌下去,市场喊着"白酒要完",结果呢?十年十倍。现在看酒鬼酒,上半年净利跌了九成,股价反倒从底部弹了45%;洋河营收降三成,股价也没跟着创新低——这跟2014年那会儿多像?业绩最差的时候,股价先动了。

说几个硬数据吧。现在渠道库存普遍降到2个月以内,这是健康线以下了;茅台批价1885,五粮液850,价差拉开30%,说明龙头韧性还在。政策面更不用多说,国常会提消费贴息,发改委促内需,连个人消费贷款都给补贴了,力度比2013年只强不弱。中秋国庆备货已经启动,渠道反馈批价可能再涨5%-8%,旺季一来,动销肯定加速。

这些信号堆在一起,跟2016年那波复苏前的铺垫几乎一模一样。有人担心年轻人不喝白酒,这事儿我琢磨过。其实不是年轻人不喝,是他们不爱喝劣质酒,不爱喝劝酒那套。你看现在婚宴用茅台的越来越多,年轻人买瓶好酒自饮的也不少——悦己消费时代,好酒反而更吃香。再说产量,总产量降了不假,但中高端市占率才多少?头部企业靠结构升级完全能抵消,这跟当年白酒去产能后龙头崛起一个道理。

机构最近的观点也挺有意思。天风说PE修复会比EPS先到,开源提"估值低+筹码干净",这其实就是说市场已经提前定价了悲观。你看现在白酒PE的5年分位数才4.37%,ROE25%以上的票,15倍PE搁哪儿都不算贵。更关键的是,头部企业股息率都上来了,这在震荡市可是硬通货。

可能有人说,还没看到业绩拐点呢。但投资这事儿,从来不是等业绩好了才买。2015年茅台净利增速掉到个位数,股价已经从底部翻了倍。现在天风预测2026年二季度业绩拐点,其实不用等那么久——中秋国庆旺季一来,宴席场景修复+备货启动,三季度动销数据大概率超预期。

说白了,白酒现在就处在"利空出尽+资金回补"的节点。跟2013年比,库存更健康,政策更给力,估值更低。当年敢在底部拿住的人,靠的不是预测拐点,而是相信"人性不变,周期往复"。现在这光景,我反正觉得,与其猜最低点,不如慢慢布局——毕竟十年前错过的机会,现在又摆在眼前了。$招商中证白酒指数(LOF)C$ $招商上证消费80ETF联接C$ #华为麒麟芯片回归!鸿蒙破千万生死线##券商价值重估行情:板块低估低配##白酒持续走强 喝酒行情又来了?#