最近白酒板块的中报正陆续披露,作为行业风向标,茅台的半年报尤其值得琢磨,它的业绩走向,基本能勾勒出整个板块的现状与趋势。

茅台上半年营收893亿,同比增长9.1%,净利润454亿,增长8.98%,刚好摸到全年9%的增长目标,单看这份数据,龙头的基本盘还算稳。但拆分到二季度,营收增速7.3%、净利润增速5.2%,都是2021年以来首次掉到10%以下,压力确实显现了。

这种压力从渠道端看得更清楚:上半年新增160家经销商,是过去几年的数倍,说明老渠道库存承压到了上限,只能靠拓新商分流;销售费用同比增24.56%,且是在去年已大幅增长的基础上继续加码,连茅台都要主动“下场吆喝”,中小酒厂的处境可想而知——不少区域酒企二季度净利润同比下滑超30%,甚至出现停产退市,行业底部出清的节奏在加快。

再往深看,这种分化背后是行业逻辑的延续。前几年消费承压时,白酒靠渠道压货和直销占比提升能暂时稳住业绩,但渠道承载力有上限,直销增长也会边际放缓,现在正是压力释放的阶段。不过换个角度,茅台即便增速放缓,依然能维持近9%的增长,对比小厂的溃退,反而凸显了龙头的抗风险能力,这正是行业集中化的典型特征。

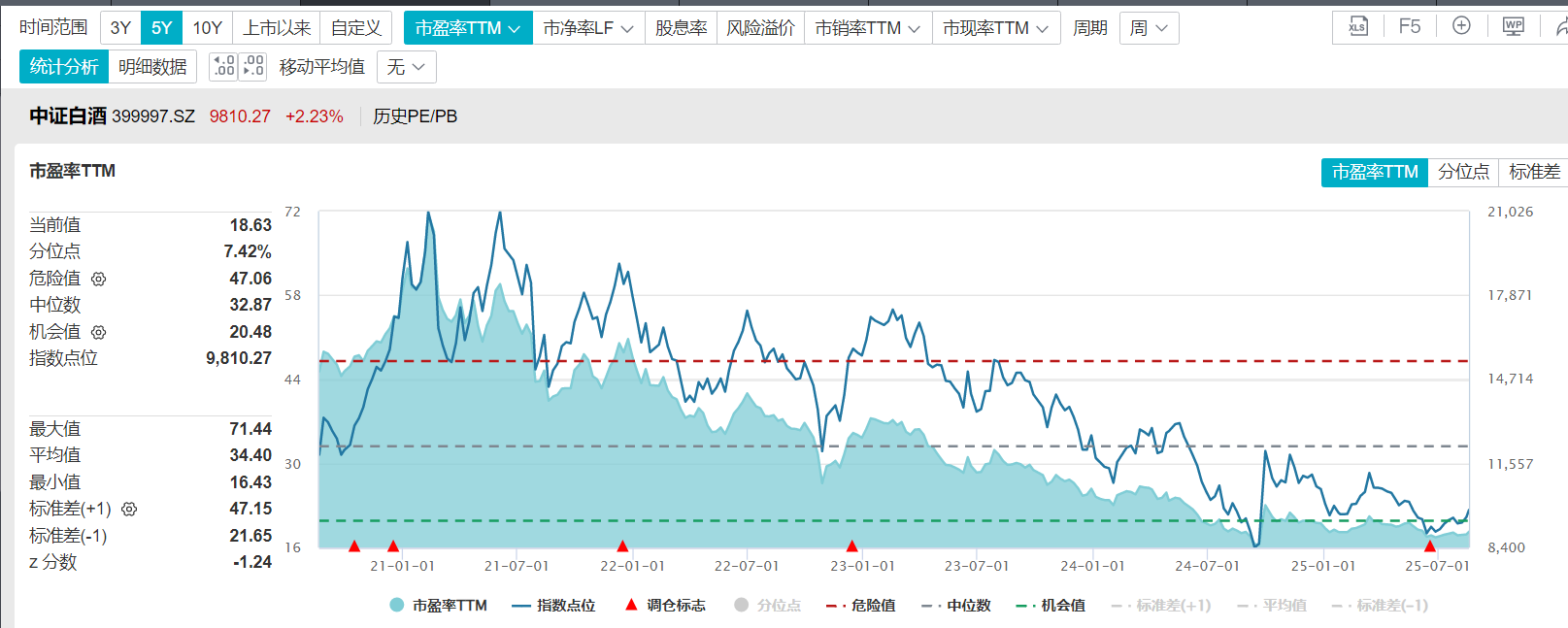

估值层面,当前中证白酒指数PE已处于历史低位,茅台更是跌到20PE以下,股息率接近4%,对比2021年的高估值泡沫,现在的安全边际明显提升。且机构持仓也有微妙变化,二季度白酒板块环比增持,部分资金开始布局龙头,这种时候,我还是倾向于选择$招商中证白酒指数 (LOF)C$。

禁酒令等因素对终端动销的影响虽在,但合同负债的低位反而意味着后续修复空间,经销商信心的恢复本就是个循序渐进的过程,不必过度焦虑。这里有个朴素的市场规律,就像地里的豌豆,一旦最低处的果实被采摘干净,剩下的就会随着生长不断抬升位置,股价的道理也是如此。

目前的白酒行情,更像是蓄力阶段,尚未完全展开业绩驱动的主升浪。但从长周期看,底部正在逐级抬升——去年的低点、今年的禁酒令底,未来再想跌破这些关键位置的难度极大。

这两年行业经历的库存出清、格局重塑,恰恰为后续的发展扎稳了根基。可以预见,以高粱为代表的白酒产业链已经正式开始启动了,当下估值低位,正是借着调整分批布局的黄金窗口,耐心攒足筹码,等待行业复苏的东风即可#华为麒麟芯片回归!鸿蒙破千万生死线##券商价值重估行情:板块低估低配##白酒持续走强 喝酒行情又来了?#