之前叨叨在文章《大佬发声:坚信白酒会反弹!行情要来了?》里聊到了大佬们怎么看白酒,好多小伙伴留言对白酒板块挺感兴趣的,今天继续和大家唠唠。

首先,叨叨认为白酒板块既有消费韧性,又有文化稀缺性,当前又处于估值低位,肯定是有机会的,甚至有可能是历史性的机会。

【底层逻辑未变,周期驱动+护城河优势】

1. 政策与消费双周期韧性

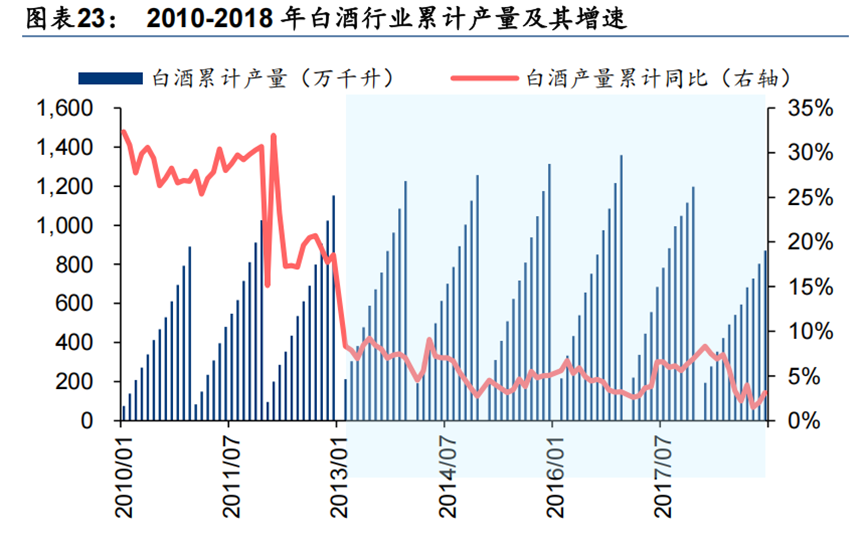

回顾下历史数据,可以发现白酒行业每3-5年经历一次利空冲击,比如2012年塑化剂事件、2022年禁酒令传言,但危机后龙头集中度加速提升,CR10从2015年19%升至2020年46%。

但要注意的是,利空冲击实质上影响有限:政务消费占比从40%降至不足5%,大众消费成主力,白酒的需求结构其实是变得更健康了,可以说,白酒有着不可复制的竞争壁垒:

品牌溢价:高端酒具备奢侈品属性,茅台批价企稳1800-1900元,逼近2000元心理关口。

库存即资产:陈年基酒随时间增值,抵消通胀压力。

文化嵌入性:白酒作为社交“硬通货”,消费场景刚性且具代际传承性。

2. 现金流王者+估值洼地盈利

尽管中证白酒指数在周期底部出现了大幅回调的情况,但行业基本面还是保持了韧性,从现金流情况和估值看,对资金的吸引力还是很足的。

高分红:头部酒企现金流充沛,分红率提升至50%-70%。

极致低估信号:2025年7月细分食品指数PE仅20.37倍,处于近十年5.49%分位。历史数据表明,PE<25倍时未来3年正收益概率超85%。

3. 破解周期桎梏的三大引擎

面对白酒周期的轮回,头部酒企也在积极求变,他们不断开拓新客源、新渠道,白酒产业发展的模式也在重塑。

年轻化破圈:水井坊推低度数新品,洋河布局“微分子”系列,降低消费门槛等。

国际化提速:2025年上半年白酒出口额约38亿元,同比增长30.9%,加速渗透海外市场。

酒旅融合:茅台、汾酒打造文化园区,开辟“体验式消费”新场景。

综合看,白酒板块的自适应能力相当强大,在周期轮换和环境变化中积极求变,当前估值修复空间明确,提前左侧布局或许是不错的选择。

今天分享到这里,欢迎关注叨叨,一起交流学习~

$招商中证白酒指数(LOF)A(OTCFUND|161725)$

$天弘中证食品饮料ETF联接C(OTCFUND|001632)$

$银华食品饮料量化股票发起式C(OTCFUND|005236)$

$永赢先进制造智选混合发起C(OTCFUND|018125)$

#八月基金投资策略##8月你看好哪条投资主线?##华为将发布AI推理领域突破性成果##创新药赛道火爆:机构调研+资金加仓##医疗器械拐点:政策松绑推动估值修复##白酒股集体上涨,可以上车了吗?##白酒板块再度拉升#