近期,医疗器械板块在A股市场表现活跃,成为市场关注的焦点。8月7日,受第十一批国家组织药品集采报量正式启动的刺激,医疗器械指数一度涨近3%,截至发文涨幅达1.2%。

政策优化:集采“反内卷”释放积极信号

此次集采涉及55个品种,均为竞争充分的成熟品种。值得注意的是,第十一批集采特别强调“反内卷”的原则,要求企业做好成本收益核算,科学研判市场竞争格局,坚持理性报价、诚信经营,共同抵制围标、串标等不法行为,以维护行业良性生态。

市场表现:医疗器械板块活跃度提升

从市场表现来看,医疗器械板块近期持续活跃。数据显示,自今年6月19日低点以来,中证全指医疗器械指数区间累计反弹近14%,大幅跑赢同期沪深300指数和上证指数。

成分股亮点:创新与龙头并重

中证全指医疗器械指数(H30217)覆盖医疗设备、医疗耗材、体外诊断等细分领域,前十大成份股包括迈瑞医疗、联影医疗、爱美客、惠泰医疗、新产业等龙头企业,较好表征了A股医疗器械板块的走势。

今日医疗器械再现涨停潮,赛诺医疗20cm涨停,贝瑞基因、科华生物、尚荣医疗10cm涨停,中红医疗、利德曼涨逾10%,英科医疗、麦澜德、大博医疗涨逾7%,安图生物、开立医疗、科美诊断、山外山、三友医疗、康德莱、迈普医学等股强势跟涨。

政策推动,行业拐点渐行渐近

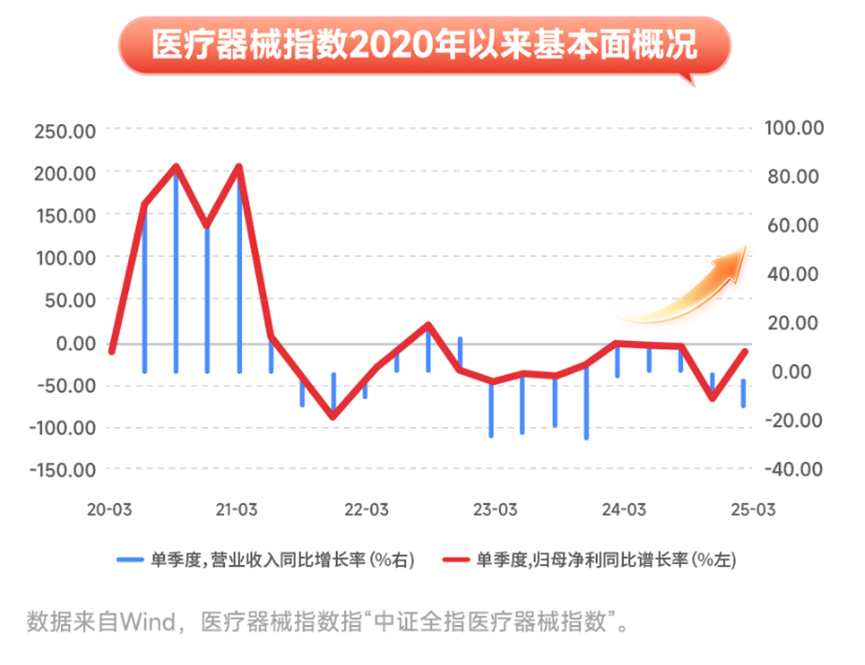

此前,受耗材集采、医疗合规要求提升等政策因素影响,医疗器械指数在过去4年持续下跌。然而,随着多重扰动因素的消退,行业拐点或已到来。

集采政策优化:近期第十一批集采工作启动,国家医保局研究优化具体规则,不再简单以最低报价作为参考,引导行业走向有序竞争和良性竞争。创新支持:国家药监局近期推出全链条支持举措,加速高端医疗器械的创新转化,为行业注入新的活力。设备更新需求释放:根据智械云统计,国内整体新设备招投标规模在2025年上半年保持较好增长,6月份采购规模同比增长25%,上半年累计采购规模同比增长41%。

业绩修复与估值回升可期

从业绩端看,经过2023-2024年的持续消化,疫情业绩高基数基本消化,医疗器械板块有望重回增长趋势。叠加2024年三季度的低基数效应,板块业绩修复预期逐步增强。

机构观点:医疗器械板块拐点可期

多家机构对医疗器械板块的未来表现持积极态度。中信证券研报指出,近期政策明确强调“反内卷”和“集采优化不再唯低价论”,支持创新药械产业发展,产业政策拐点信号明确,医疗器械板块估值和业绩有望迎来修复。中信建投证券也表示,随着政策缓和、集采出清、企业战略转型和国际业务拓展,多家公司业绩和估值将迎来修复,预计2025年下半年和2026年将迎来高增长,部分低估值个股具备长线投资价值。

总结:医疗器械板块的投资机遇

随着集采政策的优化和行业创新的加速,医疗器械板块正迎来新的发展机遇。作为A股市场中质地较为纯粹的板块,中证全指医疗器械指数联接基金为投资者提供了一个布局这一领域的便捷工具。未来,随着政策红利的逐步释放和行业基本面的持续改善,医疗器械板块有望成为下一个“创新药”,值得投资者重点关注。

#半导体走强!什么逻辑?持续性几何?##集采新政有望从药品拓展到医疗器械##eSIM赛道火了!运营商重启eSIM业务##八月基金投资策略##国家药监局力推高端医疗器械创新##创新药赛道持续活跃 行情空间有多大?#

$招商中证全指医疗器械ETF发起式联接C(OTCFUND|018396)$

$永赢中证全指医疗器械ETF发起联接C(OTCFUND|013416)$

$汇添富中证全指医疗器械ETF发起式联接C(OTCFUND|017633)$

$华夏中证全指医疗器械ETF发起式联接C(OTCFUND|021251)$

$华安中证全指医疗器械指数发起式C(OTCFUND|021470)$

$广发中证医疗ETF联接C(OTCFUND|009881)$

$嘉实中证医疗指数发起式C(OTCFUND|014603)$