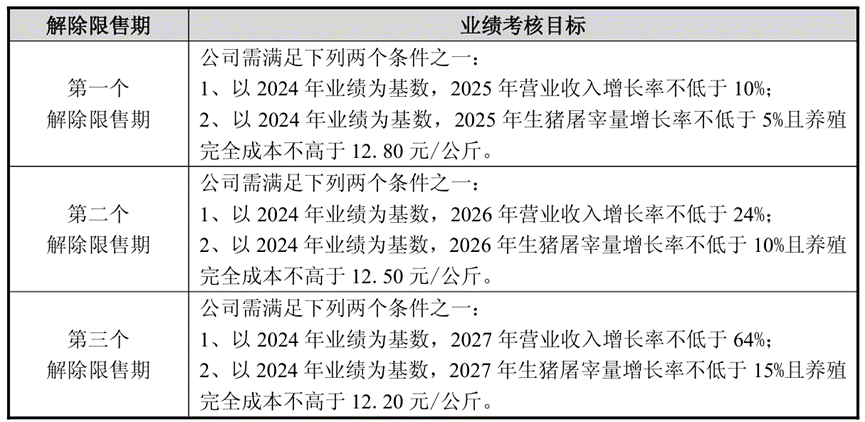

近日,生猪养殖板块出现异动,牧原股份、温氏股份、梅花生物等个股早盘上涨,中证畜牧养殖指数(930707)一度拉升涨超1%。与此同时,行业反内卷信号持续释放,或成为市场关注的焦点。

政策调控与行业转变

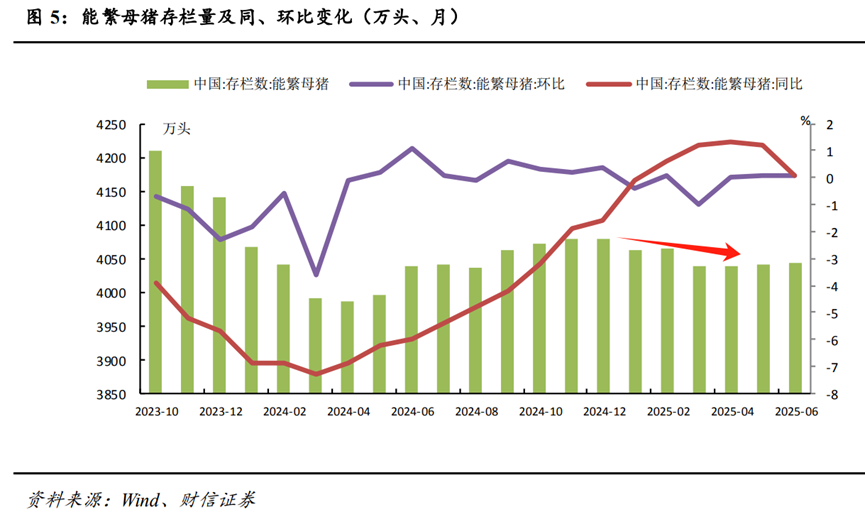

近期,生猪养殖行业迎来政策层面的调整。农业农村部7月会议明确指出,将严格调控生猪产能,重点通过合理淘汰能繁母猪、严控新增产能等措施,引导行业向高质量发展转型。官方目标是将能繁母猪存栏量调减至3900万头,以缓解产能过剩压力。

在此背景下,多家生猪养殖企业开始调整发展战略。神农集团近日宣布终止筹划一年多的定增计划,而巨星农牧则选择延长定增授权有效期。这两家企业的定增方案均涉及养猪产能扩张,此次调整表明行业正在逐步摒弃盲目扩张的模式,转向更加注重质量和效率的发展方向。

猪价弹性与市场预期

过去几年,生猪养殖行业的产能快速扩张导致供给过剩,猪价持续承压。但随着行业产能实质性收缩,市场对猪价的上涨预期逐步增强。

从历史数据看,供给端的变动对猪价具有显著的放大效应。例如,2023-2024年生猪出栏量变化幅度在3%-4%区间,但猪价波动幅度却高达11%-20%,弹性约为3-5倍。若行业成功将能繁母猪存栏量调减至3900万头,预计供给端将减少约3.7%,按历史弹性推算,猪价有望实现11%-19%的温和上涨。

此外,四季度是传统消费旺季,叠加政策对“二育”和出栏体重的严格管控,供给压力有望进一步缓解,为猪价上涨提供支撑。从时间传导来看,产能去化的影响将在2026年上半年逐步显现,但四季度猪价仍有较大上涨概率。

投资布局:左侧时机已至

当前生猪价格整体维持在14元/公斤以上,但部分时段价格短暂回落至14元以下,行业正处于猪价低迷期。从历史经验来看,猪企股价通常会先于猪价启动,市场资金已在布局周期反转。

近期,中证畜牧养殖指数(930707)持续获得市场关注,该指数持仓中,牧原股份、温氏股份、新希望等头部猪企权重合计超60%,为投资者提供了一种打包布局生猪养殖行业的便捷工具。

总体来看,生猪养殖行业正逐步从“规模至上”转向“质量优先”,产能去化叠加政策调控为猪价上涨提供了支撑。当前猪价低迷期或为左侧布局的较好时机,投资者可关注相关指数联接基金,把握周期反转的潜在机会。

#超级水电概念回暖 行情能否持续?##国家育儿补贴每人年补3600元##创新药再度爆发!CRO领涨##香港《稳定币条例》本周正式生效#

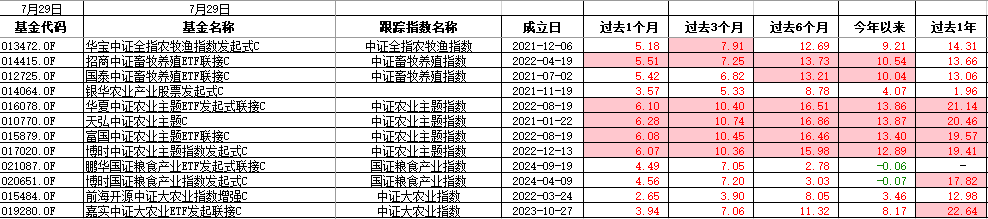

$招商中证畜牧养殖ETF联接C(OTCFUND|014415)$

$国泰中证畜牧养殖ETF联接C(OTCFUND|012725)$

$华夏中证农业主题ETF发起联接C(OTCFUND|016078)$

$富国中证农业主题ETF联接C(OTCFUND|015879)$

$博时中证农业主题指数发起式C(OTCFUND|017020)$

$华宝中证全指农牧渔指数发起式C(OTCFUND|013472)$

$鹏华国证粮食产业ETF发起式联接C(OTCFUND|021087)$