在当前市场环境下,"反内卷"成为多个行业的关键词,而动力电池领域正在以其技术突破展现出独特的潜力。固态电池作为这一领域的核心技术创新,正成为推动行业变革的重要驱动力。

政策支持与行业需求驱动

政策层面,"反内卷"已逐步从理念走向实践。政府工作报告中明确提及,严打低价竞争、淘汰落后产能、倒逼技术升级。在新能源汽车领域,动力电池作为关键环节,既是政策治理的重点,也是技术升级的核心方向。

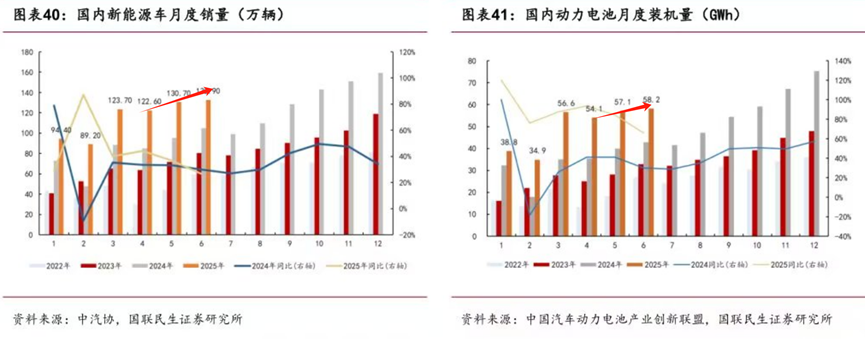

从市场数据看,2025年1-6月国内动力电池装车量达299.6GWh,同比增长47.3%,市场需求持续强劲。随着政策对价格战的限制和现金流压力的传导,技术派玩家的优势逐步显现,行业格局正向高技术、高质量方向调整。

固态电池的技术与量产进程

固态电池技术的进步为行业提供了新的突破口。国内外厂商正加速推进固态电池的量产进程:

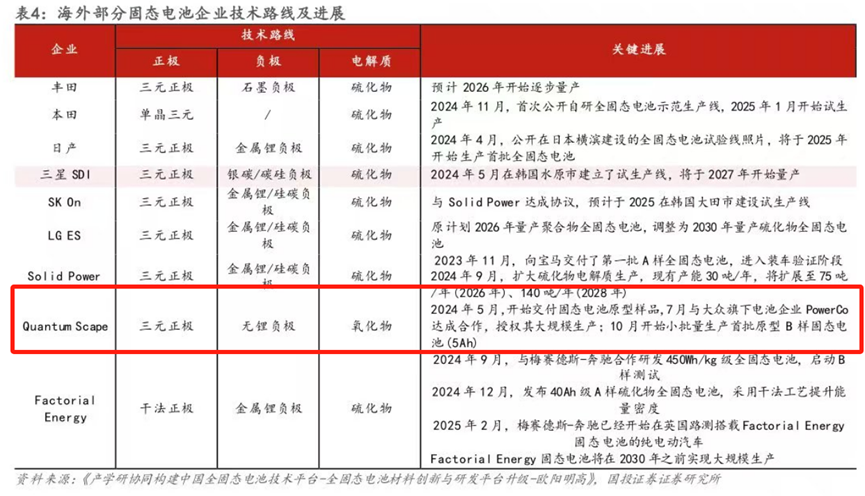

国内进展:清陶能源计划于2026年第四季度实现全固态电池量产,宁德时代也将量产时间提前至2026年,目标能量密度达400Wh/kg;安瓦新能源已建成全球首条GWh级半固态电池产线。海外布局:大众对QuantumScape投资1.31亿美元,其QSE-5电池能量密度达到305Wh/kg,计划于2026年实现装车路试。成本下降:硫化物电解质价格大幅下降,从2024年的7-8万元/公斤降至目前的1-2万元/公斤,为固态电池的量产提供了成本支撑。

目前,半固态电池已开始在部分10万级车型中应用,孚能科技透露其半固态电池成本仅比液态电池高5%-10%,量产化进程加速推进。

应用场景的扩展与市场潜力

固态电池的应用场景不仅限于新能源汽车,其高能量密度和安全性特性使其成为多个新兴领域的关键动力来源:

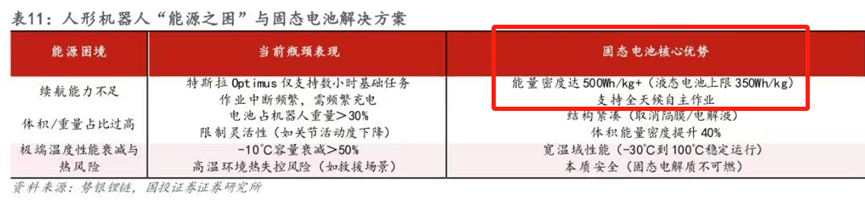

eVTOL飞行器:电池能量密度要求超过300Wh/kg,固态电池成为唯一可行的解决方案。孚能科技已为阿联酋350架eVTOL飞行器提供半固态电池解决方案。人形机器人:对电池的续航能力和安全性要求极高,广汽埃安的高硅负极全固态电池方案已具备适配能力。

投资机会与市场表现

固态电池产业链相关指数已吸引市场关注。目前CS电池指数卡位产业链较为全面,最新市盈率仅26.99倍,比历史上约80%的时间都要便宜。指数中固态概念股占比近40%,覆盖了从材料到应用的全产业链。跟着行业的反内卷,投资者们可通过跟踪指数的联接基金,借基提前布局。

总结:技术驱动下的行业变革

固态电池的发展正站在半固态规模化与全固态产业爆发的临界点。在政策支持、技术突破和市场需求的多重驱动下,固态电池有望成为打破行业"内卷"的重要力量。随着量产进程的推进和应用场景的扩展,这一技术将为整个行业带来新的增长动力和发展空间。投资者可关注相关产业链布局,把握技术变革带来的投资机会。

#国家育儿补贴每人年补3600元##香港《稳定币条例》本周正式生效##情深意切!基民给基金经理的一封信##世界人工智能大会开幕!AI股热度飙升##券商齐唱多:A股水牛特征浮现##固态电池领涨##固态电池概念延续强势 你看好吗?#

$招商中证电池主题ETF联接C(OTCFUND|016020)$

$汇添富中证电池主题ETF发起式联接C(OTCFUND|012863)$

$大成中证电池主题指数发起C(OTCFUND|015998)$

$富国中证电池主题ETF发起式联接C(OTCFUND|017223)$

$嘉实中证电池主题ETF发起联接C(OTCFUND|016567)$

$南方中证电池主题指数发起C(OTCFUND|018927)$

$天弘国证新能源电池指数发起C(OTCFUND|021964)$

$易方达国证新能源电池ETF联接发起式C(OTCFUND|021034)$