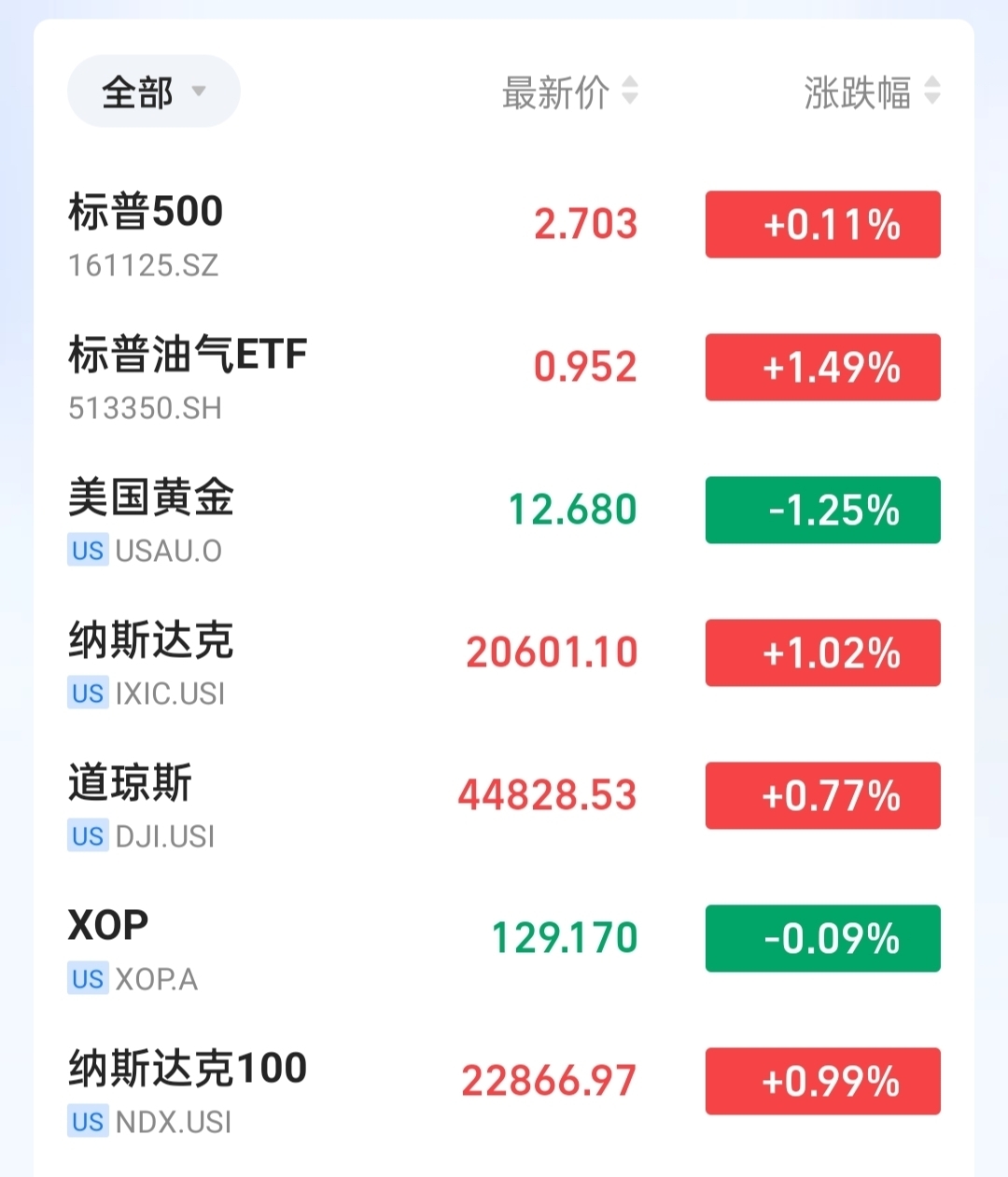

早上好!昨夜全球资本市场上演“冰火两重天”——纳斯达克与标普500指数刷新历史峰值,道琼斯指数距纪录高点仅一步之遥,而A股仍在3500点关口前徘徊。

#稳定币和RWA带来的变革堪比AI革命#

美国6月非农就业数据的“超预期爆发”:新增就业14.7万人,不仅远超11万的市场预估,更较前值13.9万显著提升,直接击碎美联储7月降息预期,9月降息概率也随之下滑。

受此影响,美股三大指数分别收涨0.77%-1.02%,资金疯狂涌入科技成长板块。

反观A股,虽未同步狂欢,但政策利好正在悄然蓄力。光伏行业迎来重磅治理文件,官方明确“依法遏制低价竞争”,直指行业产能过剩痛点,这对长期受困于价格战的组件、逆变器企业而言,无异于“供给侧改革”的春风。

医药赛道则延续强势,创新药审批提速叠加脑机接口技术突破,资金正从CXO向医疗器械、高端设备迁移——经历四年深度调整后,医药板块的估值修复行情或才刚刚开始。

今日作为周末收官战,市场焦点集中于下周落地的量化新规。机构普遍预计,高频交易受限将导致两市成交额进一步萎缩,此前依赖量化资金制造的“日内波动繁荣”可能降温。但不必过度担忧回调风险:3420点一线聚集着2023年以来的多重支撑位,而3500点整数关口的压力更多来自心理层面,从量价关系看,当前缩量震荡更似突破前的“蓄势动作”,类似2023年上攻3400点时的慢牛节奏——当外资与险资持续加仓核心资产,指数突破或许只差一个催化剂。

对于投资者而言,美股的狂欢映射着全球流动性的再定价,而A股的分化恰恰孕育着结构性机会。光伏的政策拐点、医药的估值修复、科技的业绩兑现,三大主线或在震荡中轮番发力。在量化资金退潮的窗口期,不妨聚焦具备“业绩安全垫+政策催化”的优质标的,静待市场突破时刻的到来。$华夏国证半导体芯片ETF联接C$ $汇添富中证光伏产业指数增强发起式C$ $天弘恒生科技指数(QDII)C$ $诺安成长混合$ $中航机遇领航混合发起C$ $国联安中证半导体ETF联接C$ $中欧半导体产业股票发起C$